現在的民營腫瘤醫院,當年的愛爾眼科_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔2022-06-17 16:38

對於任何需要依靠規模取勝的行業,最好的投資階段無疑是擴張中前期,不僅是餐飲、線下教育,還包括醫療服務,或者説民營醫院。

在民營醫院領域,“眼茅”愛爾眼科是最好的例子。2009年上市至今,其股價最高漲幅接近100倍,妥妥的大牛股。而愛爾眼科之所以牛氣沖天,便是因為其通過不斷的併購,讓自己不斷“長大”。

眼下,還有諸多細分領域的民營醫院,也在嘗試複製這一“神蹟”,例如牙科、醫美,以及腫瘤醫院。

因為“供需錯配”帶來的發展空間,包括海吉亞醫療、美中嘉和等民營腫瘤醫院巨頭,紛紛開始跑馬圈地。

一場民營腫瘤醫院競速賽開始了。

/ 01 /

大樹底下能長草

大樹底下不長草,這在許多行業都出現過,例如互聯網領域,但不適用於民營醫院。因為醫療服務市場需求過於旺盛,公立醫院難以滿足,導致大樹底下依然有不錯的生存空間。

典型如愛爾眼科,承包醫院科室起家,通過把大城市司空見慣的眼科治療儀器帶到中小城市,加上猛烈的營銷策略,大肆擴張,一躍成為“眼茅”。

大樹底下能長草,同樣適用於腫瘤治療領域。當前,用一句話概括腫瘤治療市場,那便是“供需錯配”。

從地域市場來看,三線及以下城市癌症發病人數最多。根據海吉亞醫療招股説明書,2019年國內一線、二線、三線及以下城市的癌症發病人數分別為 29萬人、80.5萬人、330.4萬人,佔比分別為7%、18%、75%。

而醫療資源的分佈,恰恰相反。2019年,國內一線、二線、三線及以下城市每百萬人口醫院腫瘤科室的運營牀位數分別為197張、180張、147張。包括各項醫療的配套措施,也主要集中在一二線城市。

正是這一資源錯配,給了民營腫瘤醫院一定的崛起機會。大家知道,異地就醫不僅費時費力,更費錢,如果能在當地就可以得到不錯的治療,顯然是再好不過的。

基於此,通過提供低線城市醫院難以提供的服務,包括放療等,民營腫瘤醫院迎來了春天。

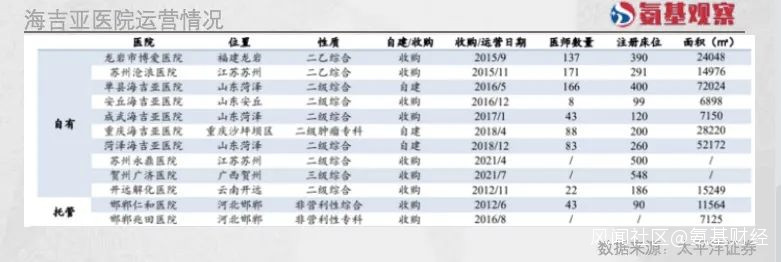

這一點,海吉亞醫療是代表。通過在低線城市不斷跑馬圈地,海吉亞目前坐擁12家腫瘤醫院。隨着醫院數量的不斷增長,公司營收水漲船高。2015年,海吉亞營業收入不過5.96億元;到了2021年,已經增長至23.15億元。

由於較高的診療費用,海吉亞醫療的盈利能力相當可觀。海吉亞醫療甚至在招股書表示,公司新建醫院在投入運營後3-9個月即可實現月度盈虧平衡,而同等規模下的綜合醫院,往往需要3年左右的時間才能達到這一目標。

這也在其淨利潤數據方面得到體現。2021年,海吉亞醫療淨利潤為4.57億元,淨利潤率攀升至19.74%。這已經超過“眼茅”愛爾眼科(15%),遜於“牙茅”通策醫療(28%)。

未來隨着規模化效應進一步顯現,海吉亞的盈利能力或許還能繼續提升,未嘗不能與“牙茅”一戰。顯然,在公立腫瘤醫院這顆大樹底下,民營腫瘤醫院也能茁壯成長。

不過,相比眼科賽道,民營腫瘤醫院還略顯“稚嫩”。

目前,愛爾眼科市場佔有率已經超過10%。而腫瘤民營醫院才剛剛起步,目前運營家數最多的海吉亞醫療,也只有12家醫院。

即便是成熟醫院,在當地的市場佔有率也不高。根據一份調研紀要,某地區的市場容量為500億,公立二級以上佔300億左右,海吉亞的體量佔比大概只有1%左右。

但反過來説,差距就是機會。擴張,則是它們抓住機會的前提條件。

/ 02 /

誰能快速擴張?

對於正處於擴張初期的民營腫瘤醫院來説,無疑是值得關注的賽道。

愛爾眼科之所以能夠業績持續增長,便得益於擴張。截至目前,其在全國均有佈局,甚至把醫院開到了港澳台和歐洲、美國等地。

雖然相比於眼科醫院,腫瘤民營醫院擴張領域相對受限:僅限於公立醫院資源難以覆蓋的地方。

沒辦法,對於腫瘤治療來説,治療難度更大,耗資更多,民營醫院要想和公立醫院直接競爭不現實。比如海吉亞醫療,在選址過程中,也儘可能避開公立醫院輻射圈。

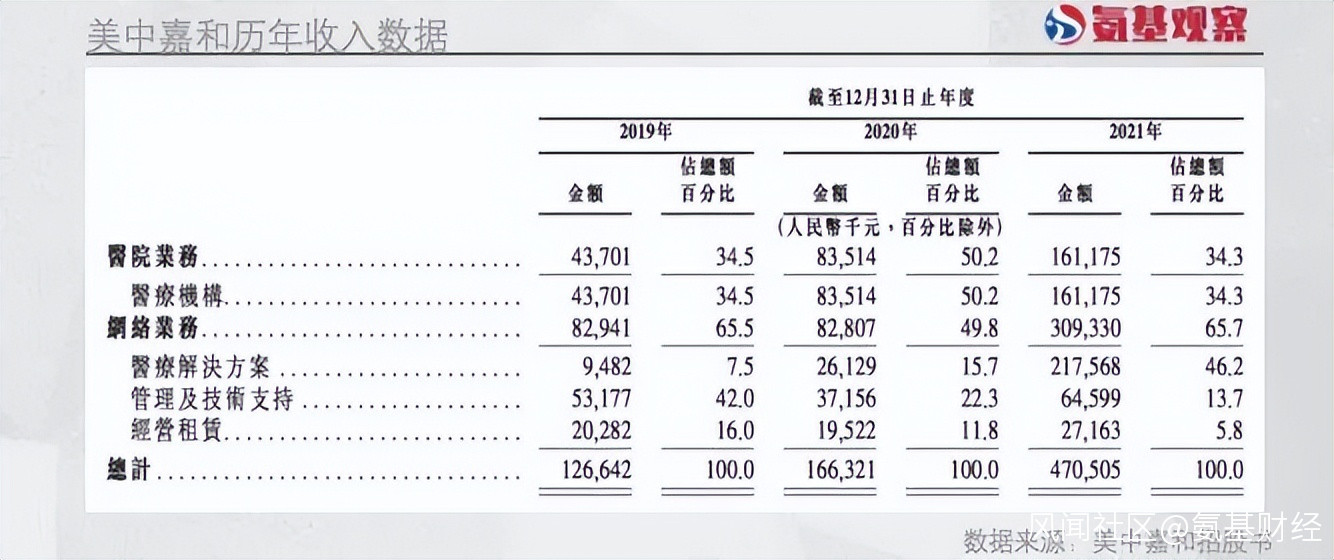

而號稱第二大腫瘤民營醫院的美中嘉和,雖然大本營集中在一二線城市:目前其在上海擁有3家醫院,廣州擁有2家醫院,但整體營收依然不高。

如下圖所示,2021年,美中嘉和4.7億元營業收入中,幾家醫院貢獻的收入只有1.6億元,而網絡服務收入高達3億元,是其主要收入來源。

所謂網絡服務,指的是為下沉醫院提供診療設備、服務,其中醫療解決方案便是主要銷售設備,也是其核心業務板塊。在公立醫院的擠壓下,民營腫瘤醫院也迫不得已做起了“經銷商”的生意。

所謂網絡服務,指的是為下沉醫院提供診療設備、服務,其中醫療解決方案便是主要銷售設備,也是其核心業務板塊。在公立醫院的擠壓下,民營腫瘤醫院也迫不得已做起了“經銷商”的生意。

但是,下沉市場足夠大,留給民營腫瘤醫院的擴展空間,依然不小。核心問題在於,誰能快速擴張?

相比於眼科、牙科,腫瘤醫院的擴張難度要大得多。不管是醫院規模還是設備,腫瘤醫院的投入太大。

就拿放療設備來説。像伽馬刀、直線加速器等常見的放療設備,單體價格均在百萬元以上,進口設備1000萬元以上;TOMO放療設備價格數千萬元,高端的質子刀設備價格高達上億元。

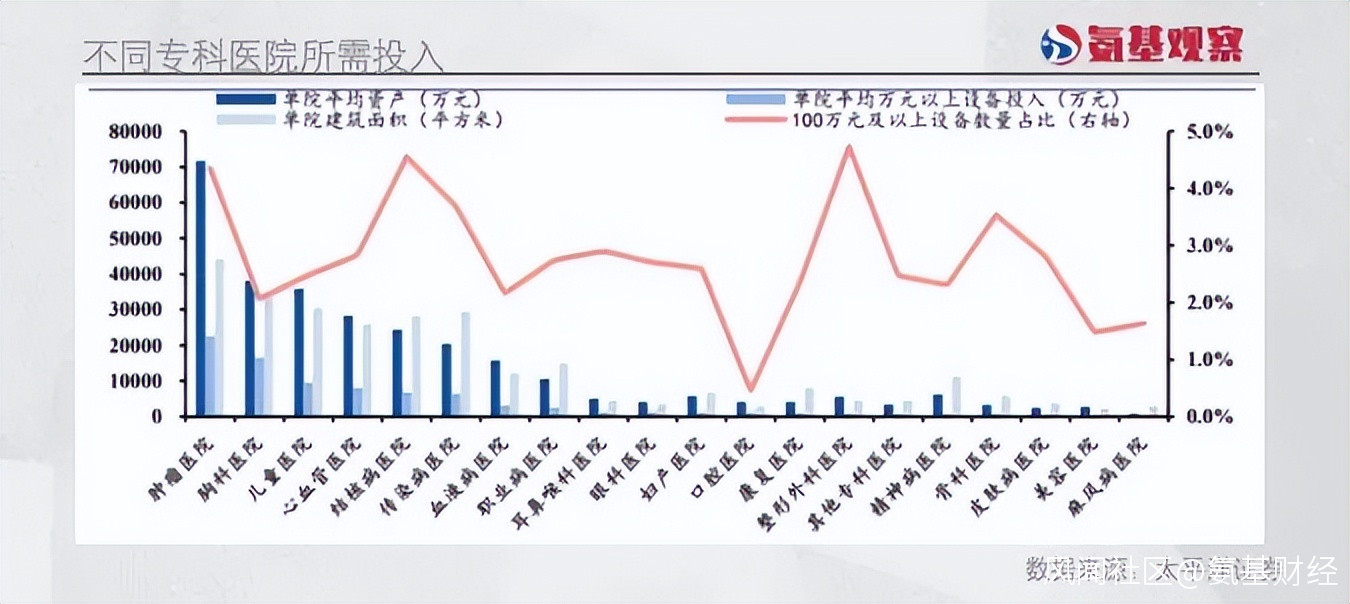

這些都會體現在建院成本上面。如下圖所示,2019年,國內腫瘤醫院的單院平均資產為7.17億元,單院平均萬元以上設備投入為2.26億元,單院平均建築面積為4.4萬平方米,均顯著高於其他專科醫院。

這意味着不管是自建還是併購醫院,都要耗費巨資。

這意味着不管是自建還是併購醫院,都要耗費巨資。

自建醫院方面,美中嘉和有話語權。2021年,因為自建醫院帶來的薪酬、折舊攤銷和租賃等支出,醫院運營成本高達2.76億元,而其收入僅有1.61億元,淨虧1.15億元。

另外,自建還有建設週期。目前,海吉亞在行業內效率位居前列,但一家新醫院的新建週期也要2年左右;美中嘉和則表示,需要5—10年時間。

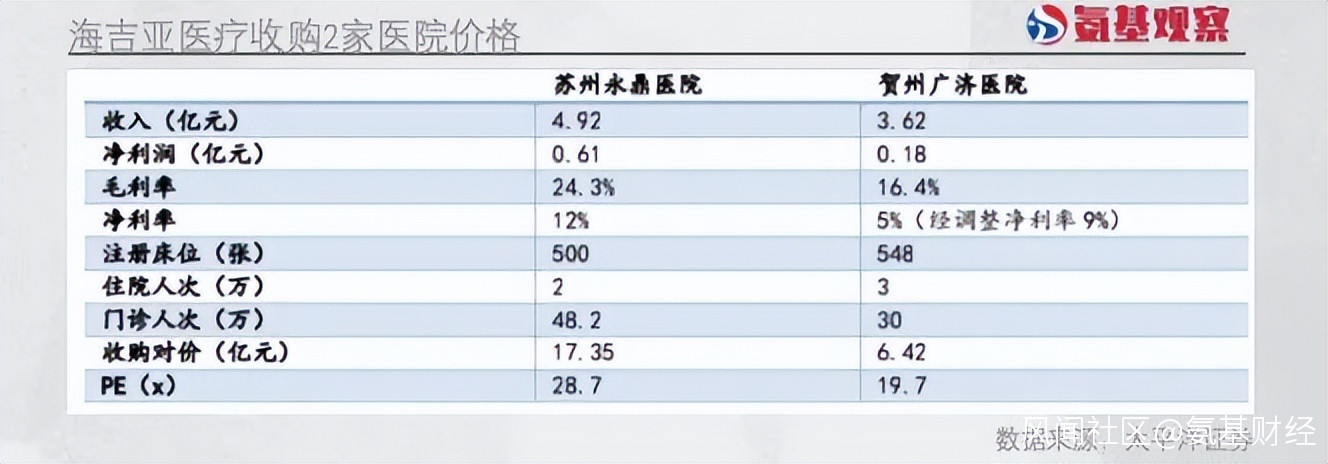

相比之下,併購更直接、速度更快,但也需要更厚實的家底。如下圖所示,海吉亞醫療併購蘇州永鼎醫院,對應的價格高達17.35億元;賀州廣濟醫院相對便宜,但也要6.42億元。

成本高昂,限制了民營腫瘤醫院業務的可複製性。某種程度上,只有資金實力強大的玩家,才能持續不斷的擴張。

成本高昂,限制了民營腫瘤醫院業務的可複製性。某種程度上,只有資金實力強大的玩家,才能持續不斷的擴張。

為了擴大領地,腫瘤民營醫院還有服務模式。除了上文提到的美中嘉和,海吉亞醫療也是如此。

目前,海吉亞佈局了大量第三方化療中心,即為第三方服務機構提供相應的諮詢以及設備服務。目前其已經服務的機構超過20家,還有近30家達成協議。

但不管怎麼説,服務再好也沒有自己的醫院更有“前途”。2021年,海吉亞賦能放療中心業務收入佔比僅有6.8%,主要收入來源依然是自營醫院;美中嘉和去年醫療解決方案收入突飛猛進,但毛利率不到10%,純屬增收不增利的苦力活。

這説明,要想成為民營腫瘤醫院之王,最根本的還是:醫院數量,醫院數量,醫院數量。

/ 03 /

控制試錯成本之戰

對於數量的追求,巨頭們顯然是認真的。

目前,海吉亞醫療運營的12家醫院中,9家為併購所得。此外,共有6家醫院在建,並且其在此前的業績交流會上表示,預計2022年還會併購2家。此後,隨着規模的增大,不排除加大併購力度。

這也不難理解,參考愛爾眼科,併購是民營醫院做大做強的重要途徑。但在擴張醫院數量的同時,還要注意如何控制醫院質量。

這也不難理解,參考愛爾眼科,併購是民營醫院做大做強的重要途徑。但在擴張醫院數量的同時,還要注意如何控制醫院質量。

對於新開設的醫院來説,如果不能產生很好的效益,自然就成了負資產。尤其是對於需要投資巨大的腫瘤醫院來説。

不管是自建還是收購,如何提高在當地的服務能力和品牌影響力,是最根本的。這一點,不能完全複製,畢竟,每個省市的情況不同。

即便是目前整體運營做的不錯的海吉亞醫療,也難免踩坑。在去年的業績交流會上,海吉亞醫療表示,菏澤醫院是投資的失誤,也是個經驗主義外推的教訓。

因為海吉亞醫療此前在菏澤下屬縣的單縣、成武都比較好,考慮到菏澤是個地級市應該會更好,但菏澤市域和縣人口倒掛,加上醫院選址在開發區,距離市區20km,至今還在麥田裏,覆蓋區域僅6000多人,導致近幾年業務幾無增長。

對於這類依靠持續擴張換取規模的行業來説,擴張始終是雙刃劍,既有可能是業績助推器,但也可能是“天坑”。

這一點,投入更小的“牙茅”通策醫療,都沒能很好解決。其以往的成功,主要是依託浙江省內幾家公立醫院改制,但這種案例並不具備可複製性。因此公司一直對於全國擴張慎之又慎。

而愛爾眼科之所以能夠保證自己的收購一直成功,核心原因在於,它已經研究出一套成熟的“體外醫院養成”機制。

愛爾眼科並非由上市公司直接孵化新醫院,而是通過LP形式成立併購基金,由併購基金去孵化新醫院。這不僅降低了公司的孵化成本,更明顯增加了孵化成功的概率。

但很顯然,並不是所有醫院都能玩的轉這一模式,尤其是投資巨大的腫瘤醫院。海吉亞醫療也曾明確表示,自己不適合這一模式,因為成熟腫瘤醫院體量太大,後續“入表”有障礙。

對於民營腫瘤醫院來説,機會的確不少,但要想複製愛爾眼科的軌跡,如何實現穩步擴張,是必須要解決的問題。