2022年,醫美行業如何實現大“翻身”?_風聞

美商研究-美商研究官方账号-中国最准确、最深度、最前沿的美商产业大数据研究2022-06-17 14:23

作為兼具消費和醫療屬性的行業,上游的醫美器械製造商具備門檻高(大部分醫美器械需要通過CFDA 審批註冊)和復購率高(主要指注射類醫美產品)的特徵,成為一門極好的生意。

一**、**中國醫美市場的主要增長驅動因素

1.可支配收入增加及消費升級

中國的人均年可支配收入預計自2020年至2025年以7.8%的年複合增長率增加,以及自2025年至2030年的年複合增長率為 7.5%。持續增長的可支配收入令醫美滲透率提升創造了土壤。

2.人口結構性變化

持續的城鎮化增加了社交頻率並改變了社會環境,推動了城鎮居民對改善外觀的需求不斷增長。

3.持不斷發展的技術

材料科學、生物技術及製藥行業的快速發展產生了更好及更安全的醫療美容成果,風險更低且恢復更快,使得醫療美容獲得消費者廣泛接納,尤其是非手術類醫美具吸引力。

4.日益提升的醫療美容服務的社會接受度

近年來,社會對醫療美容的印象發生了積極轉變。小紅書、抖音、ins等新興社交媒體的流行為醫美行業的發展提供了良好的土壤。

與其他消費者服務相比,醫美具備醫療和消費雙重屬性,醫美資訊較為專業難懂,服務提供者與消費者往往存在極大的信息不對稱,而專業的醫美資訊平台如新氧對醫美的普及功不可沒。

小紅書、抖音等社交媒體通過大量普通人的親身體驗來實現“種草”,消費者獲取醫美資訊的方式更加便捷和多樣化,令消費者對醫美的接受度及信心更加高。

6.國產品牌替代

更加成熟的技術應用對應更好的國產替代化程度,從競爭格局來看,注射類醫美產品國產替代化的程度高於後文提及的光電設備,特別是技術更加成熟的透明質酸鈉填充劑市場。

透明質酸鈉注射領域,愛美客增長穩定;而在肉毒毒素注射劑領域,我國生產的蘭州衡力亦是牢牢佔據大眾市場空間。

光電設備類醫美器械,也有越來越多的中國企業通過收購進入這個行業,如復星醫藥旗下的復鋭醫療,華東醫藥等。

二**、**醫美行業優秀商業模式特徵

1.重複消費

在消費者消費能力更強之後,其風險偏好逐步降低、偏好可逆性更強的“少量多次”型產品,這是從整形類醫美到非手術類醫美髮展的內在邏輯,也是非手術類醫美持續更新迭代的源動力。

例如近年來大受歡迎的水光針、童顏針、少女針、光子嫩膚等,都是屬於入門較容易(單價較低,實施過程無明顯痛感,恢復期短)但需要多次治療才能達到理想效果的項目。

2.產品延展,更新迭代

這一點在光電類醫美項目上體現更明顯,例如激光、射頻類光電醫美器械一直在更新迭代,新一代的產品在功效、使用體驗上較上一代有所改進,價格通常也更高。

例如大火的皮膚抗衰緊緻項目熱瑪吉,目前器械已經迭代到第五代,不僅功效上較上一代有改進,治療過程的疼痛感也有減輕,這對推進該項目的接受程度大有幫助。

3.主設備+耗材的模式。這一點主要體現在光電類醫美項目上。

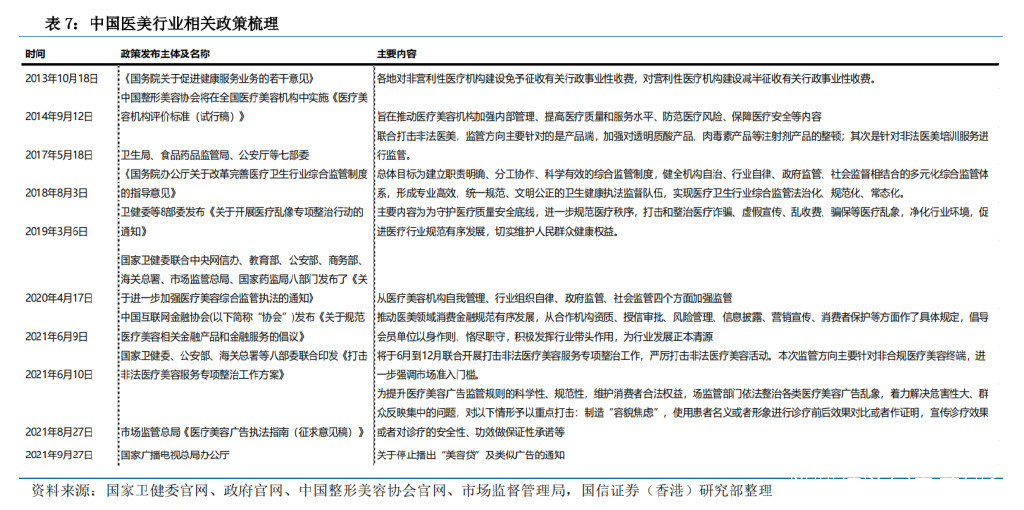

三**、**中國醫美行業政策

監管升級,2022年醫美行業進入合規發展時代,營銷渠道受限、產品獲批提速。

2022年醫美行業進入合規發展時代監管力度升級,針對醫美產品、機構、營銷宣傳渠道等全方位整頓2020 年以來針對醫美行業監管整體加強。

2022年醫美行業進入合規發展時代監管力度升級,針對醫美產品、機構、營銷宣傳渠道等全方位整頓2020 年以來針對醫美行業監管整體加強。

2021 年 8 月開始,監管力度升級,針對醫美產品、機構、營銷宣傳渠道等各環節實行了全方位整頓,對行業開始形成實質性較大影響,2022 年醫美行業邁入合規發展時代。

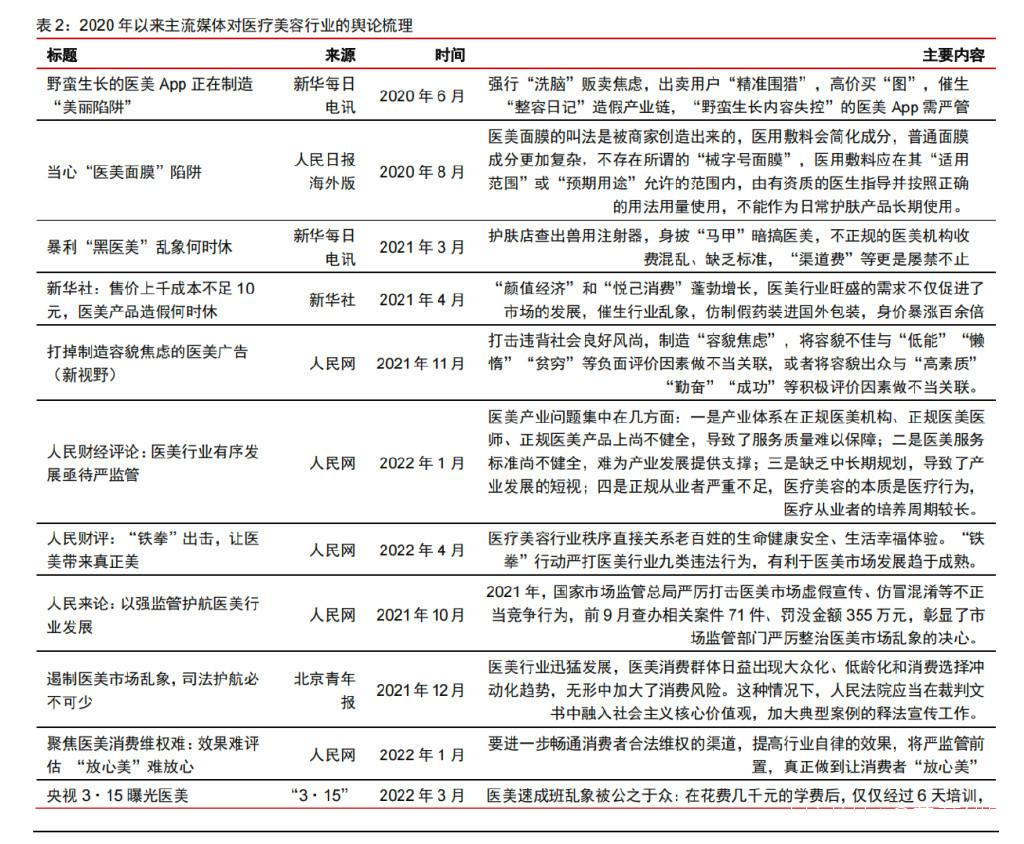

醫美亂象遭新華社、人民網等主流媒體批判,資本市場對醫美行業擔憂加重,引發醫美指數大幅下滑。

2021年 6 月 1 日觸及歷史高位 2515 點之後,醫美指數進入震盪下行區間,並於2022 年 4 月 27日跌至 1186 點,距離 2021 年高點已下跌 53%,為醫美指數 2020 年來最低水平。

2021年 6 月 1 日觸及歷史高位 2515 點之後,醫美指數進入震盪下行區間,並於2022 年 4 月 27日跌至 1186 點,距離 2021 年高點已下跌 53%,為醫美指數 2020 年來最低水平。

低點過後,醫美指數出現小幅反彈,截至 2022 年 6 月 10 日,醫美指數回升至1363 點,較 2021 年 6 月 1日下跌幅度仍達 46%。

營銷端:互聯網平台加強自身監管,醫美產品營銷渠道受限。

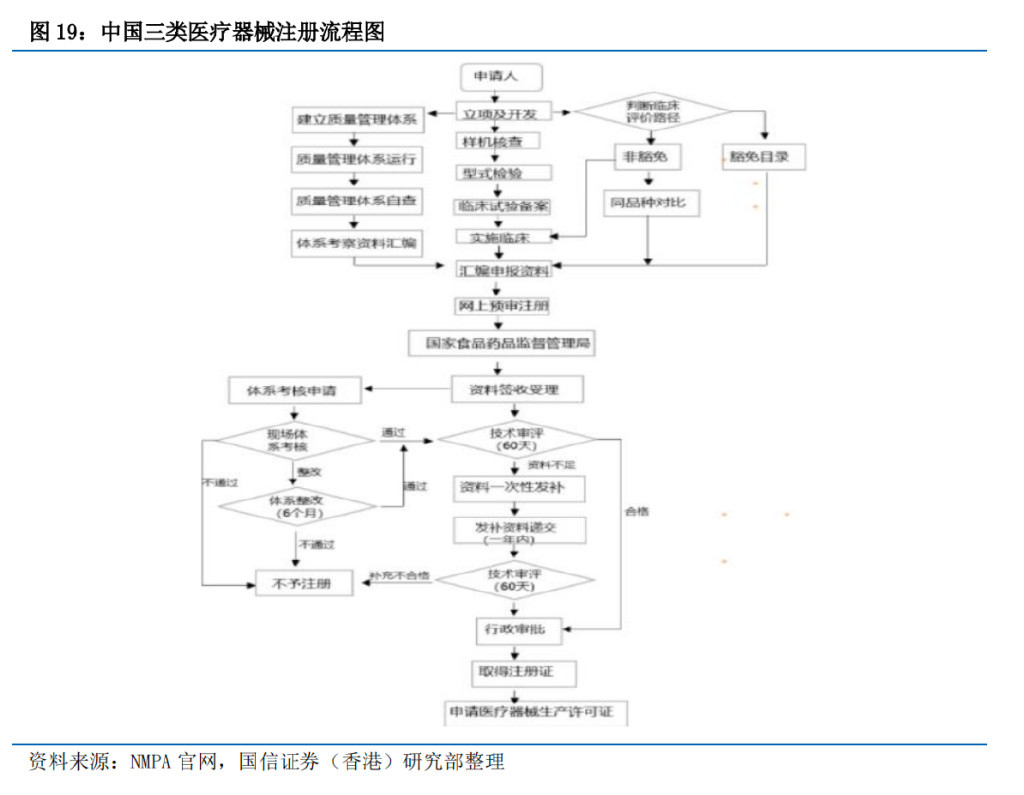

產品端:監管機構一方面加強對不合規產品查處、限制其銷售,一方面對新產品、新材料持積極的態度,2021 年是醫美生物材料三類醫療器械註冊證獲批最多的一年。

渠道端:低線市場覆蓋率仍有較大提升空間。

四**、水光針身份正式被官方認可,未來大有可為**

1.“水光針”模糊地帶被納入監管,分類確認為“械三”

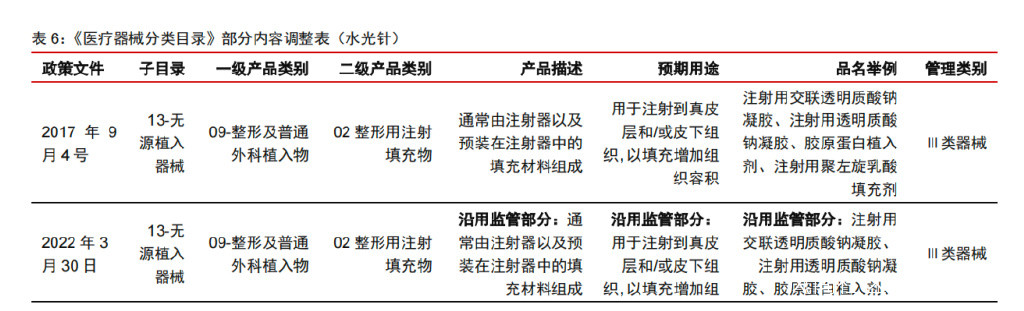

一直以來,水光針類產品為醫美領域的模糊地帶,市場存在大量的水光針產品,但缺乏對該類產品的定義和具體監管方法。2022年 3 月,國家藥監局發佈關於調整《醫療器械分類目錄》部分內容的公告。

在《醫療器械分類目錄》部分內容調整表中,國家藥監局對部分醫美產品監管類別進行了調整,將保濕、補水作為預期用途的注射整形美容產品也納入進Ⅲ類醫療器械進行監管,而在藥監局2017 年《醫療器械分類目錄》中只有預期用途為增加組織容積才按照Ⅲ類醫療器械進行監管。

對於不是以增加組織容積為預期用途的注射整形美容產品,需按照其具體成分和主要作用機理預判是否屬於醫療器械。隨着新規的發佈,“水光針”被納入Ⅲ類醫療器械監管,這將對我國水光針市場的正規化起到重要的推進作用。

2.水光針市場有較大發展潛力

2.水光針市場有較大發展潛力

2022年起監管機構正式認可了水光針類產品的存在,為水光針真正意義上的發展元年。隨着監管體系逐步建設完善,水光針市場有極大發展潛力:

根據艾瑞諮詢的《中國醫療美容行業洞察白皮書2020 年》報告中艾瑞專家調查顯示當前市場存在大量不合規產品(約 2 倍於合規市場),隨着監管加強和補漏,合規產品有較大的替代空間;

水光針屬於效果顯著的護膚方式,且隨着消費者認知度提升,水光針有望受到更大消費羣體的認可,且其成本居中、價格趨勢向下。美容護理、家用護膚品等品類體現皮膚護理市場需求旺盛,水光針具有潛在滲透空間。

3.合規水光產品替代非合規水光產品

根據艾瑞諮詢的《中國醫療美容行業洞察白皮書2020 年》報告中艾瑞專家調查顯示,市面上流通的針劑正品率只有 33.3%,非正規化市場的規模約為正規市場規模的兩倍左右。

隨着滲透率不斷提升、醫美用生物材料獲批數量增多及非正規市場不斷規範化,正規化市場規模的佔比將會不斷提升。

根據百度指數,2021年 11 月,國家藥品監督管理局發佈關於徵求《醫療器械分類目錄》調整意見的通知,在《醫療器械分類目錄》內容調整意見中建議將注射用交聯透明質酸鈉凝膠、注射用透明質酸鈉凝膠、膠原蛋白植入劑、注射用聚左旋乳酸填充劑注射用透明質酸鈉溶液納入械三分類管理。

根據百度指數,2021年 11 月,國家藥品監督管理局發佈關於徵求《醫療器械分類目錄》調整意見的通知,在《醫療器械分類目錄》內容調整意見中建議將注射用交聯透明質酸鈉凝膠、注射用透明質酸鈉凝膠、膠原蛋白植入劑、注射用聚左旋乳酸填充劑注射用透明質酸鈉溶液納入械三分類管理。

2022年 3 月,國家藥監局發佈關於調整《醫療器械分類目錄》部分內容的公告,確定將水光針納入械三分類、監管加強,菲洛嘉市場關注度有所下降,嗨體市場關注度大幅提升。

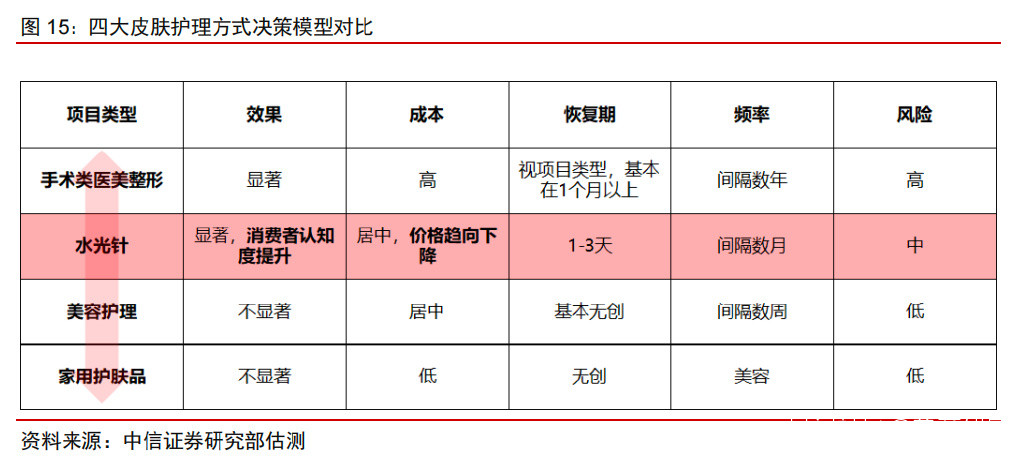

4.皮膚護理市場需求旺盛,水光針有潛在滲透空間

水光針屬於皮膚護理範圍類一種護理方式,其他護理方式大類還可分為家用護膚品、美容護理、以及手術醫美整形。從消費者的消費決策模型來看,

消費者會綜合考慮該四類皮膚護理方式的效果、成本、恢復期、使用頻率以及風險。

水光針屬於效果顯著的護膚方式,且隨着消費者認知度提升,水光針受到有望更大消費羣體的認可,且其成本居中、價格趨勢向下,價格區間內受眾越來越廣,恢復期較短、使用頻率相對較低。美容護理、家用護膚品等品類體現皮膚護理市場需求旺盛,水光針具有潛在滲透空間。

根據弗若斯特沙利文(轉引自美麗田園招股説明書),2020年中國身體及皮膚護理服務市場規模已達 4489 億元,其中日常面部及身體護膚服務達 3716 億元,能量儀器與注射服務為 773 億元。

根據歐睿數據,過去5 年國內化妝品消費維持高速增長,2020 年中國化妝品/護膚品市場規模達到 5199.5 億元。

五**、再生材料接棒發展,逐步挖掘市場需求**

1.產品迭代引領需求升級,再生類醫美產品接棒發展

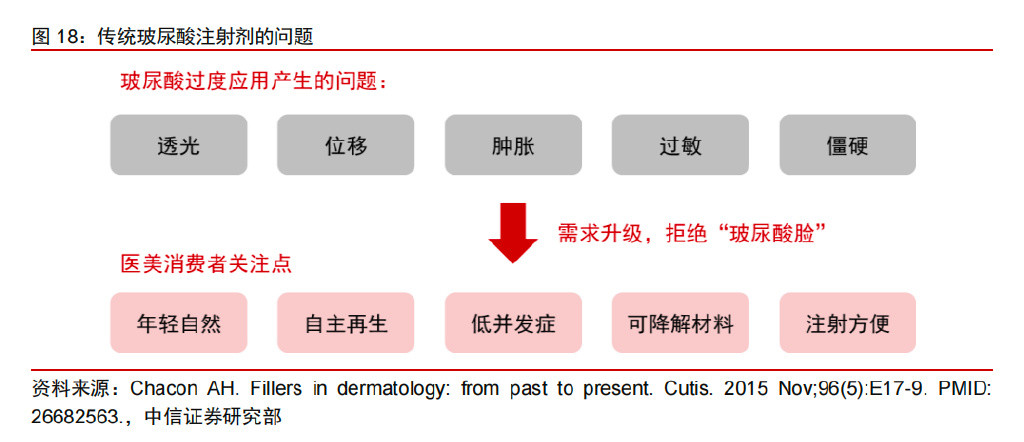

對比傳統玻尿酸注射,再生醫美具有效果好、更長效、抗衰老等優勢,有望代替部分高端玻尿酸市場引領醫美消費需求升級。在醫美市場整體高速擴張之下,醫美市場內部的需求升級和產品迭代也已暗流湧動。

目前,在注射類醫美市場中,玻尿酸仍佔據主導地位,但直接注射進真皮組織進行物理填充的玻尿酸維持時間較短、注射範圍比較侷限、效果相對不自然、還有一定移位風險。

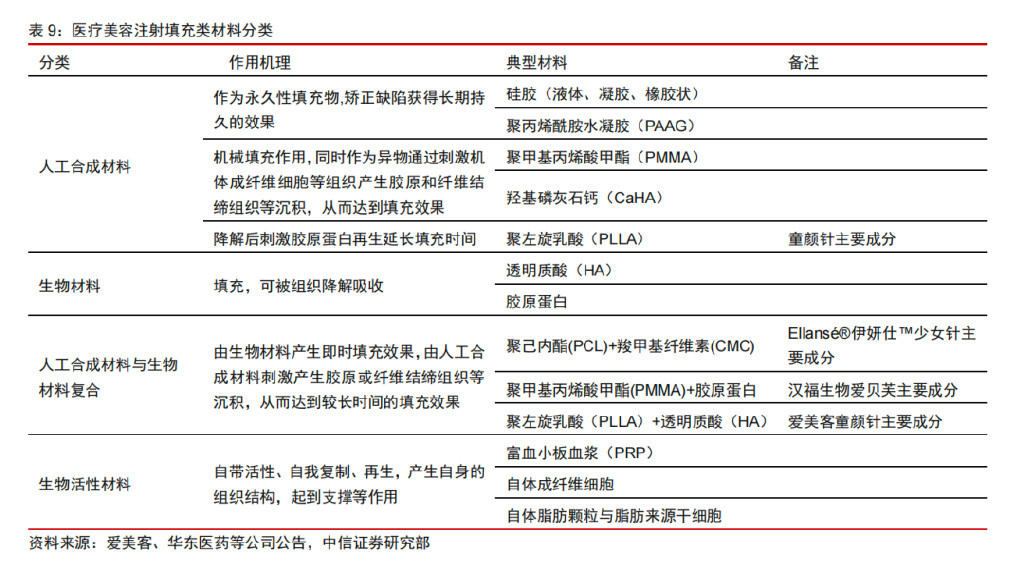

再生類產品所應用的聚左旋乳酸(PLLA)、聚己內酯(PCL)、微晶瓷等材料既可以起到結構重塑和物理填充的作用,又能夠刺激人體產生新的膠原蛋白和其他結締組織,具有維持時間長、效果更加自然和皮膚抗衰改善等優點。

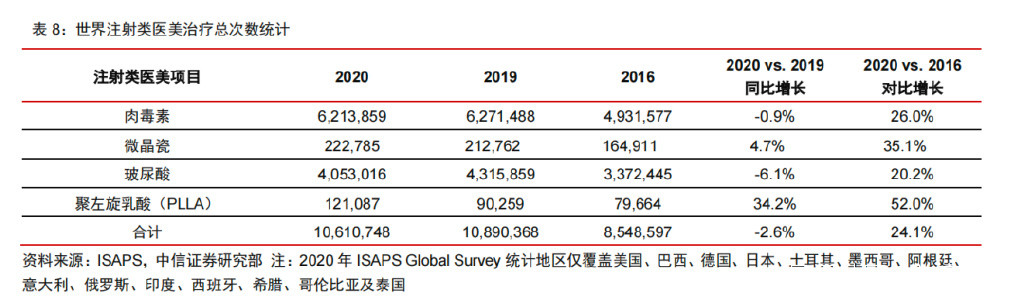

據ISAPS Global Survey 2020 數據,在注射類醫美項目中,代表再生醫美主流項目的PLLA 成為增長最快的項目。

2020 年,ISAPS 統計全球注射類醫美治療次數總計 1061 萬,同比下滑2.6%,對比 2016 年增長 24.1%。其中,PLLA 醫美治療總次數同比增長 34.2%,對比 2016 年增長 52%。

微晶瓷治療總次數同比增長 4.7%,對比 2016 年增長 35.1%。肉毒素、玻尿酸醫美總次數分別同比下滑 0.9%、6.1%,對比 2016 年分別增長 26%、20.2%。

再生材料將成為醫美填充劑領域的重要新生力量,主要原因有:

消費者角度:

主觀上,追求新產品、新功效是正常的消費者心理。

客觀上,任何生物材料均有其生命週期,在原填充劑使用多年後,採用新的填充劑或進行組合療法,有望實現新的效果。

現行主流填充劑—玻尿酸存在透光、位移、腫脹、過敏及僵硬等問題,不能滿足消費者對高質量醫美的需求。

醫美終端機構角度:

需要新的產品、新的概念來吸引新客户、留存老客户;

在醫美整頓力度加大後,獲客難度加大,新客增速顯著放緩,如何提升老客的復購和客單價成為客户運營、提升收入的重點,再生類填充劑商品單價高,利於提升客單價。

醫美生物材料品牌端:

新進入者需要避開競爭已處紅海階段的透明質酸和全球廠商數量有限、註冊證獲批時間長而不確定性大的肉毒素,再生尚處藍海市場;對原有廠商而言,需要不斷完善產品矩陣。

國內已獲批和正在研發、臨牀階段的產品較原研產品有產品、工藝、劑型等多方面的改進,功能性更完善、安全性提升、操作更便利。

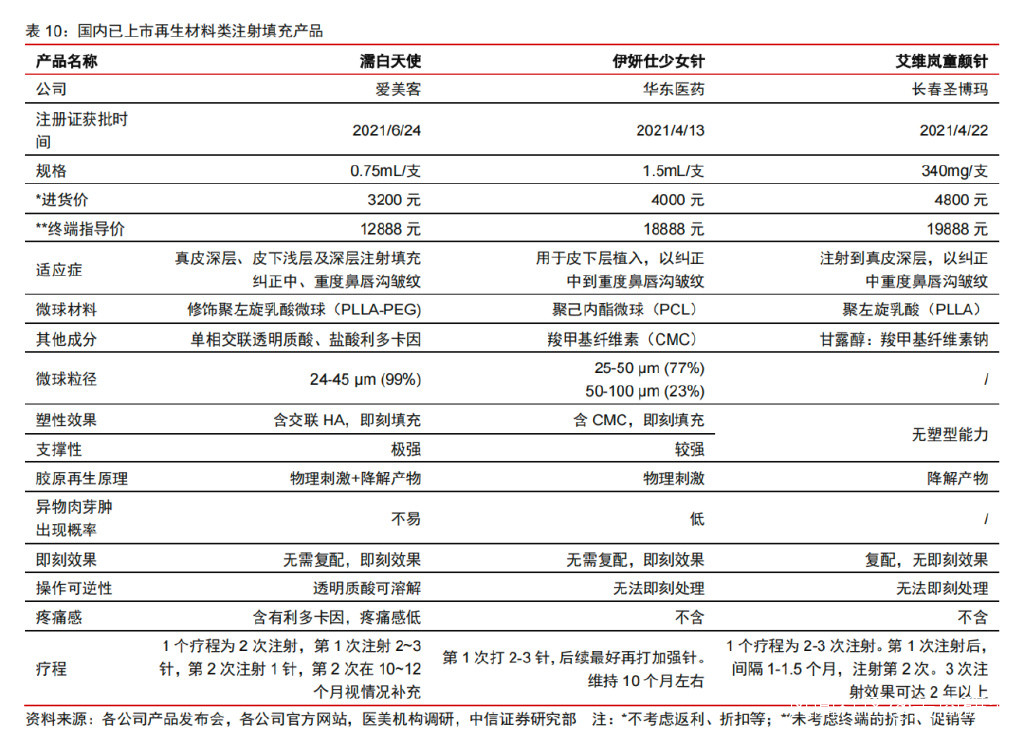

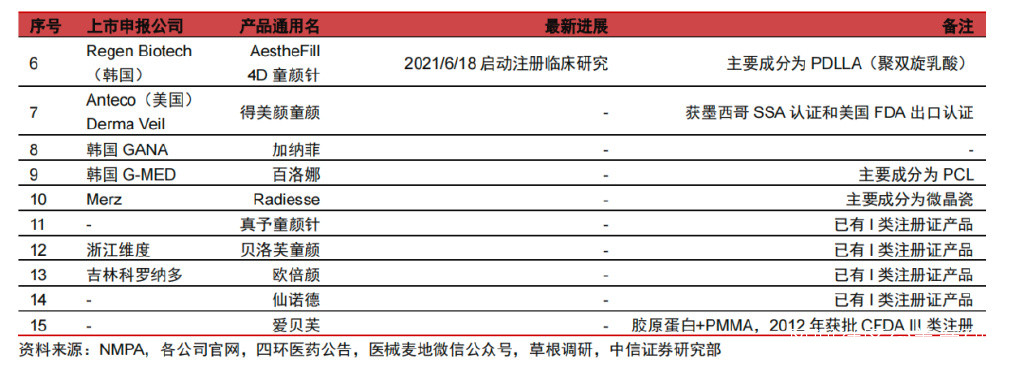

2021年,NMPA 批准三款刺激膠原蛋白再生類的醫美注射填充產品,為艾維嵐童顏針(長春聖博瑪)、伊妍仕少女針(S 號)(華東醫藥)、濡白天使(愛美客)。

從市場供給端來看,醫美再生材料市場進入者持續增加:從市場供給端來看,醫美再生材料市場進入者持續增加,主要原因有:

醫美再生材料行業空間大且處於蓬勃發展階段,吸引了創業者入局;

仿製藥集採促使醫藥企業多元化發展,部分進入醫美材料領域;

地方政府尋找新的產業增長點,注重對相關企業的孵化,並對三類械的獲批給予獎勵,增加了相關企業研發醫美再生材料的動力。

2.濡白天使:優質產品+認證醫生,鑄就愛美客領先優勢

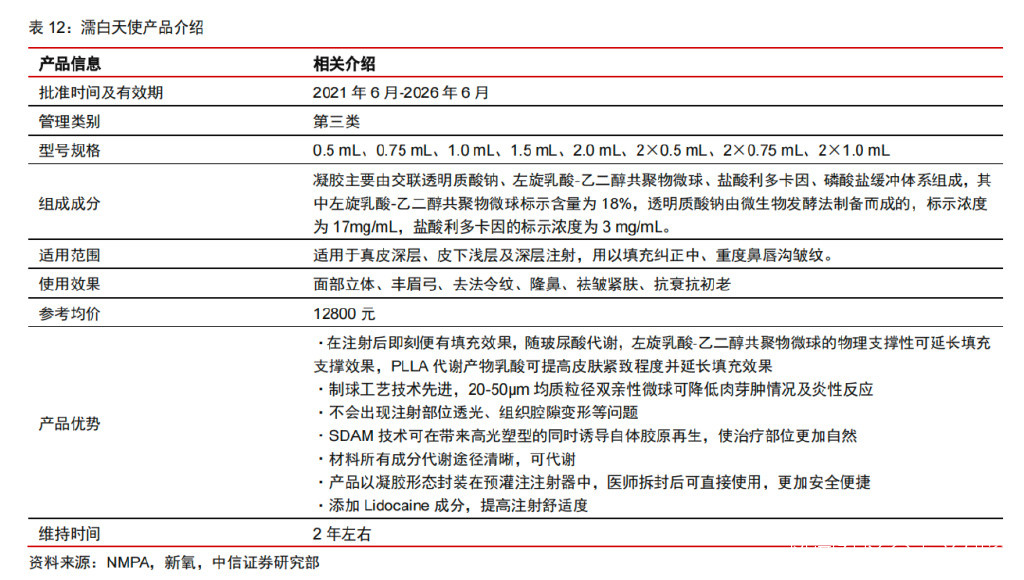

濡白天使是愛美客旗下含左旋乳酸-乙二醇共聚物(PLLA)微球的交聯透明質酸鈉凝膠,產品於2021 年 6 月獲 NMPA 批准,有效期至 2026 年 6 月,屬於第三類醫療器械,適用於真皮深層、皮下淺層及深層注射,用以填充糾正中、重度鼻唇溝皺紋。

與競品相比,濡白天使在產品力、醫生操作便捷度及用户體驗方面具備競爭優勢。

在產品效果方面:

1)濡白天使取玻尿酸與童顏針之長,既有即時填充效果,又長期刺激膠原再生。濡白天使使用了交聯透明質酸+PLLA 的配方,彌補了傳統童顏針見效緩慢而玻尿酸代謝較快的缺點。

在注射後0-6 個月,透明質酸即時起填充效果;

在注射後 6-9個月,透明質酸逐漸代謝,左旋乳酸-乙二醇共聚物微球裸露,其物理支撐性可延長填充支撐效果,PLLA 同時開始代謝;

在注射後 9-18 個月,PLLA 代謝產物乳酸刺激膠原蛋白再生達高峯期,可提高皮膚緊緻程度並延長填充效果。

在注射後 10-12 個月,可根據是否有不適反應以及組織容量判斷進行二次補打,補打後將在 19-28 個月進入第二次膠原蛋白誘導高峯期,持續實現肌膚填充並提高皮膚緊緻程度的效果。

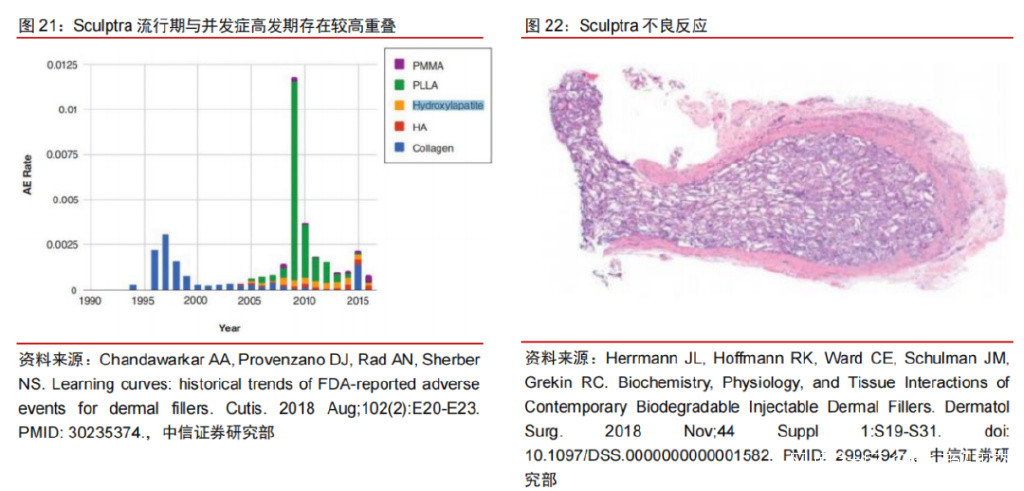

以Sculptra 為代表的傳統 PLLA 產品存在:

1)操作不方便;2)有形成肉芽腫的概率;3)即刻填充效果不佳;4)術後需高頻按摩等不足。

此外,以Sculptra 為代表的傳統 PLLA產品還存在一些不良反應,其中大多數不良反應為出現微小可觸性結節,研究顯示此類不良反應與不良的產品結構或產品注射部位以及稀釋程度有關。

還有研究顯示傳統 PLLA 產品的流行期與醫美併發症高發期存在較高重疊,或側面反映傳統 PLLA 產品存在一定風險性。

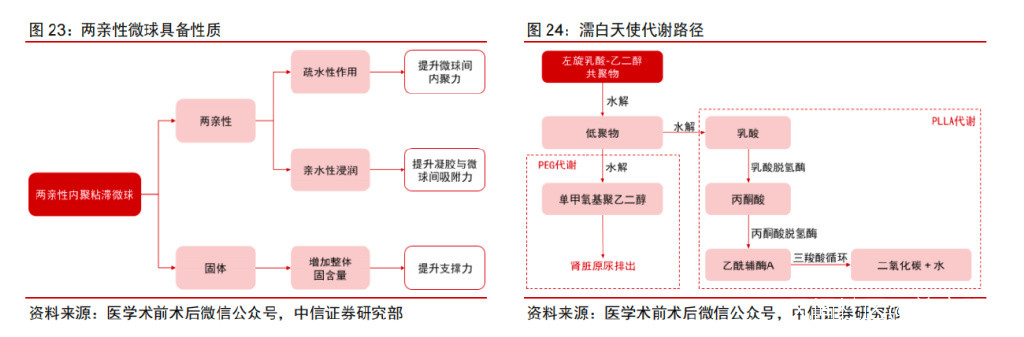

填充效果更自然,且成分安全無殘留。濡白天使產品為乳白色凝膠,不會出現注射部位透光的問題。PLLA 作用原理為刺激膠原蛋白再生,不會使組織腔隙變形。

愛美客首次將金標準微球粒徑製備技術應用於PLLA,膠原再生效率高,避免過強炎性反應,阻斷過分再生誘因。濡白天使使用了雙親性內聚粘滯微球,組織融合性更高。

其中,親脂性作用提供的膠體內聚力使產品具備更好的支撐性,親水性浸潤提升了凝膠和微球之間的吸附力,產品即刻塑型力更強。

微球粒徑(20-45 µm)均一,且微球在透明質酸鈉凝膠中均勻分佈,避免微球局部團聚,解決了傳統童顏針可能出現的結塊腫脹問題。

此外,左旋乳酸-乙二醇共聚物的成分可完全代謝。共聚物水解後產生的單甲氧基聚乙二醇可隨尿液排出,乳酸則可經代謝分解為二氧化碳和水排出。

在醫生操作方面:傳統童顏針為凍乾粉劑形式,需要醫生在使用前進行復溶,過程繁瑣且存在污染風險。

濡白天使在生產時已經做了復配,產品以凝膠形態封裝在預灌注注射器中,醫師拆封後可直接使用,避免了凍乾粉再次溶解復配的步驟,更加安全便捷。

另外,濡白天使中起即刻填充作用的透明質酸鈉可溶解,如消費者對效果不滿,則可使用溶解酶溶解,操作可逆。

在用户體驗方面:濡白天使添加了利多卡因成分,利多卡因為局部麻醉藥,可直接用於皮膚麻醉,用於減輕消費者疼痛,提高注射舒適度。

愛美客建立醫生注射牌照申領制度,以“優質產品+認證醫生”保障用户體驗;濡白天使已經建立起產品的初步覆蓋,含多線城市及大中小型機構。

2021 年 12 月,愛美客公佈濡白天使第二批醫生授權名單。至此,濡白天使已完成 251 名醫生授權(首批授權 146位,第二批授權 105位),覆蓋全國 50 餘個城市。

其中包括了南京醫科大學友誼整形外科醫院、中國醫學科學院整形外科醫院及重慶醫科大學附屬第三醫院共三家三甲醫院,美萊醫學美容醫院、華美整形美容醫院等十餘家大型醫美機構。

六**、肉毒素空間廣闊,供給有限**

1.肉毒素空間廣闊,供給有限肉毒素市場高速增長,聯合用藥場景

豐富中國肉毒素市場高速增長,監管趨嚴行貨佔比逐步提升。

根據 Frost Sullivan(轉引自愛美客公告)數據,2020 年,中國監管市場醫美類肉毒素入院價口徑下市場規模約為 39.0 億元/+8%;2016-2020 年的 CAGR 為 26.9%。

中國肉毒毒素注射次數由 2016 年的 130 萬次增至2020 年的 390 萬次,CAGR 為 30.8%。

根據 2017 年中國整形美容協會,國內市場上銷售的玻尿酸和肉毒素類產品 70%由假貨和水貨構成,實際年消耗量是正規產品的 3 倍左右。

全球醫美用肉毒素注射診療量保持穩健增速。

根據 ISAPS 數據:2014-2020 年,肉毒素全球診療量由 483 萬增長至 621 萬,CAGR4.29%;肉毒素診療量佔全球非手術類診療量的比例除2016 年外,其他年份比例均在 40%以上,其中 2019/2020 年佔比分別為46%/43%;

美國肉毒素診療量佔全球的比例在 20%~25%間波動,美國肉毒素多為高端產品,銷售額佔比遠高於該水平。

展望未來,全球重點國家老齡化為大趨勢,同時肉毒素的應用場景更為廣闊,醫美用和醫療用肉毒素的增速均將加快。

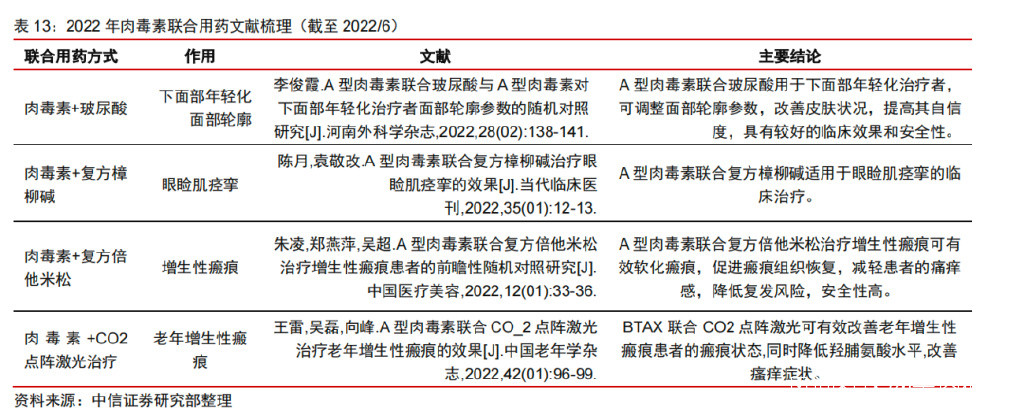

肉毒素聯合用藥場景豐富,擁有較大潛在空間。

目前肉毒素聯合項目主要有:

(1)肉毒素+玻尿酸。肉毒素只能改善動態紋,玻尿酸填充可以改善靜態紋,二者相得映彰。

(2)肉毒素+光電項目。光電項目具有刺激膠原蛋白再生的功效,先注射肉毒素可以使肌膚更加光滑,光電能量更加均勻地進入肌膚,透明質酸流失更少。

(3)肉毒素+中胚層療法。中胚層療法將營養物質注射到皮下組織改善肌膚,如水光針。肉毒素起到短期去除皺紋的功效,中胚層療法可以防止皺紋再次發生。

(4)肉毒素+藥物及激光治療。肉毒素具有抑制成纖維細胞增殖和瘢痕增生的效果,聯合脈衝染料激光可以改善疤痕的毛細血管擴張和充血潮紅,聯合二氧化碳點陣激光可以刺激表皮和真皮再生重建,還可以聯合淺層放療降低疤痕的複發率。

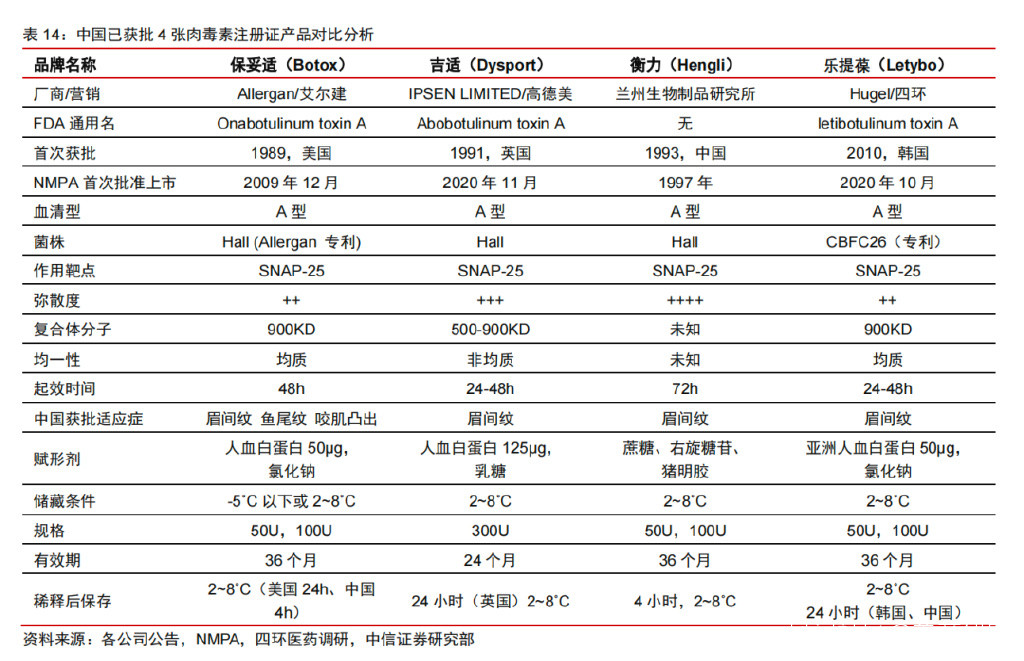

2.四款已獲批、五款申請中,市場供給仍有限

目前國內已獲批的四家肉毒素產品,血清均為A 型、作用靶點均為 SNAP-25。

截至2021 年 4月,我國已申批上市的有 4 家肉毒素品牌:Allergan 旗下 Botox、蘭州生物所的衡力、英國Ipsen 旗下的吉適 Dysport、四環醫藥併購的韓國 Hugel 的樂提葆 Letybo。

吉適和衡力採用的艾爾健的 Hall 專利菌株,樂提葆為自有專利菌株 CBFC26;四家產品在彌散度(決定了治療的精準度、是否自然等)、複合體分子(與起效時間相關)、均一性、穩定性(決定自然度、持續時間等)、賦形劑(與安全性、過敏與否等相關)等方面各有不同。

四環醫藥代理的樂提葆®獲批第一年2021 年銷售收入已達人民幣 3.99 億元,體現出肉毒品類具備旺盛需求、市場供給仍有限。

截至 2022 年 1 月底,四環醫藥樂提葆全國共覆蓋近 2,500 家醫療美容機構,頭部 500 機構共覆蓋超過 430 家。

此外注射用 A 型肉毒毒素樂提葆®50U 也在2021 年 2 月正式獲國家藥監局批准並推向市場。