河南村鎮銀行有事,那你的銀行是否高風險?央行早給過你答案_風聞

咱们事实有力量-欢迎关注同名公众号:咱们事实有力量2022-06-17 11:02

鄭州的紅碼,很快讓輿論到了孰可忍孰不可忍的程度。

面對清一色的輿論批評,當地可能在苦思冥想怎麼面對。

不過,大家可能都沒有理解到鄭州的苦心孤詣,人家也許是想給廣大人民羣眾好好上一堂金融風險課,讓人民羣眾千萬不要僅僅事發後兩個月就忘記,河南有四家或者説有一批農村銀行存在高風險。鄭州的這堂課火遍全國。

所以,接下來一個很簡單的問題是,河南暴雷的那4家農村銀行僅僅存在於河南嗎,或者僅僅只有這4家?

這應當是我們普通人不要忽略的問題,畢竟沒人不關心自己的銀行存款,需要一個正確的關心方式。

**中國目前存在少數高風險金融機構,包括銀行和非銀行機構。**這壓根不是新聞,人民銀行公佈的央行金融機構評級情況早就説的明明白白。

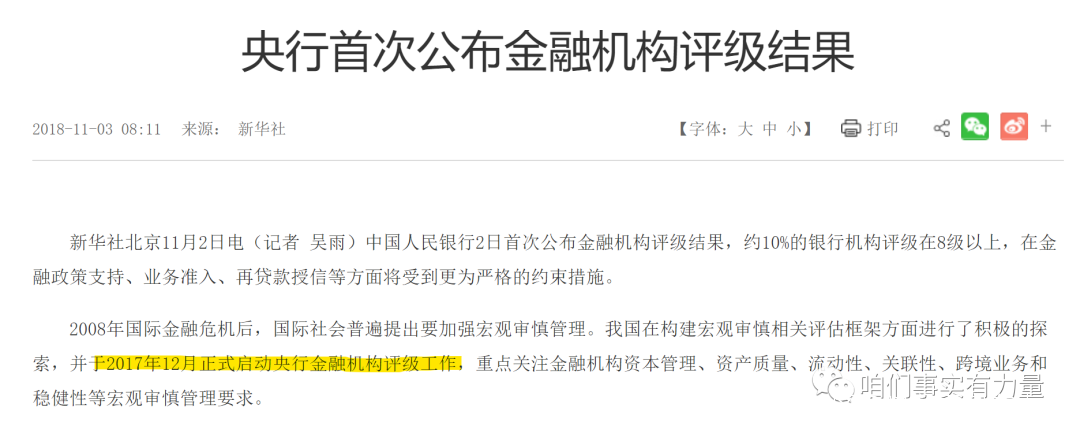

根據新華社2018年11月3日報道,我國在構建宏觀審慎相關評估框架方面進行了積極的探索,並於**2017年12月正式啓動央行金融機構評級工作,**重點關注金融機構資本管理、資產質量、流動性、關聯性、跨境業務和穩健性等宏觀審慎管理要求。

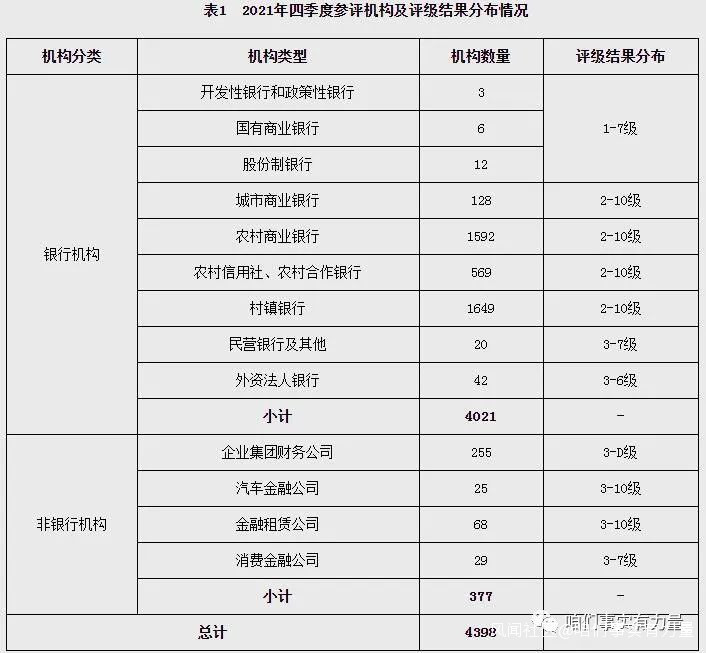

2018年第一季度,央行完成了對4327家金融機構的首次央行金融機構評級。2018年11月2日,央行發佈的《中國金融穩定報告(2018)》首次公佈了金融機構評級結果。

評級結果分為1級至10級,級別越高表示機構的風險越大。評級結果顯示,3969家銀行機構中,評級結果為1級至2級的76家,佔比1.91%;3級至7級的3473家,佔比87.5%;**8級至10級的420家,佔比10.58%,**其中235家為農村信用社、109家為村鎮銀行、67家為農村商業銀行。

也就是説,2018年央行首次金融機構評級,處於風險等級最高8-10級的銀行,是農村信用社、村鎮銀行、農村商業銀行。

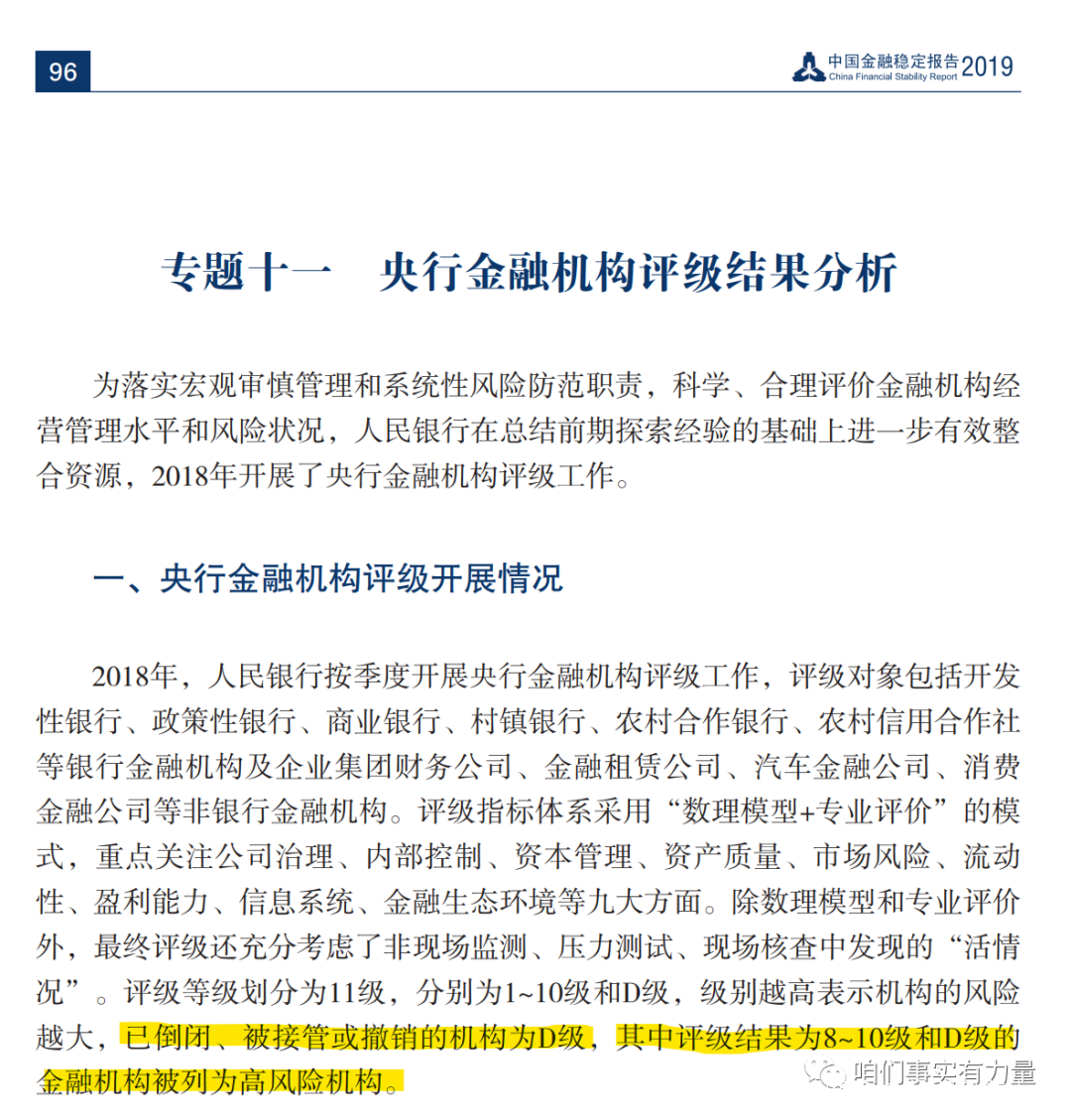

到了2019年11月26日央行發佈的《中國金融穩定報告(2019)》,明確規定:央行金融機構評級等級劃分為11級,分別為1~10級和D級,級別越高表示機構的風險越大,已倒閉、被接管或撤銷的機構為D級,其中評級結果為8~10級和D級的金融機構被列為高****風險機構。

也就是説,在2019年11月,我國央行首次明確,8-10級和D級金融機構就是高風險機構。

2019年公佈的金融機構評級具體情況是:

8~10級的586家,D級的1家,佔比13.5%,主要集中在農村中小金融機構。

農村信用社和農村合作銀行的結果較差,分別有43.3%和32.7%的機構分佈於8~10級。

也就是説,截止2019年11月,央行已經披露,中國的高風險金融機構主要集中在農村中小金融機構,農村信用社有43%高風險,農村合作銀行有33%高風險。

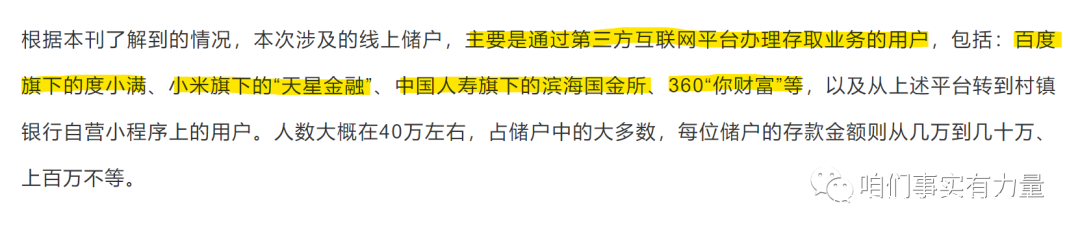

這次河南農村銀行的外地儲户,很多是在2020年以後通過第三方互聯網平台辦理存取業務的用户,包括:百度旗下的度小滿、小米旗下的“天星金融”、中國人壽旗下的濱海國金所、360“你財富”等,以及從上述平台轉到村鎮銀行自營小程序上的用户。

**很遺憾,所有這些儲户,包括儲户中的金融從業者,肯定從來沒有注意過這些信息,雖然這些都是公開的金融信息。**如果他們看到2019年11月央行公佈的《中國金融穩定報告(2019)》對農村金融機構的評級情況,一定會更慎重地考慮向農村金融機構存款。

儲户沒關注到這些信息,絕不是儲户的問題。只是説,如果這方面的意識再強一點,多想一層,動手簡單查一查資料,也許能早有警覺。

從2020年至2022年4月18日河南四家農村銀行暴雷之前,央行至少還公佈過兩次金融機構評級情況。分別是2021年4月24日,和2022年3月25日。

2021年4月24日,人民銀行公佈2020年四季度央行金融機構評級結果。

這次評估認為高風險金融機構有:

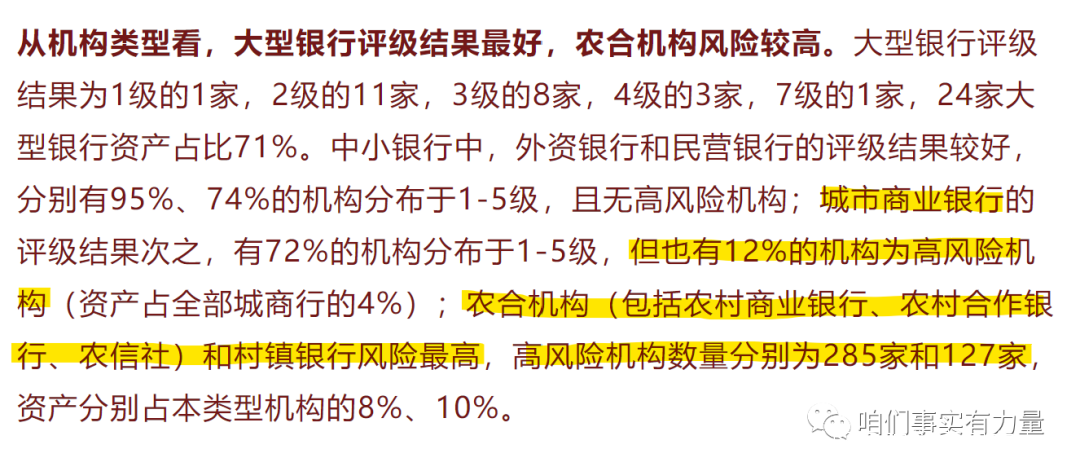

城市商業銀行的評級結果次之,有72%的機構分佈於1-5級,但也有12%的機構為高風險機構(資產佔全部城商行的4%);**農合機構(包括農村商業銀行、農村合作銀行、農信社)和村鎮銀行風險最高,高風險機構數量分別為285家和127家,**資產分別佔本類型機構的8%、10%。

這次還披露了高風險金融機構分佈地區:

從地區分佈來看,各地區風險狀況差異較大。北京、上海、深圳、浙江、江蘇、福建、江西等地無高風險機構或數量較少,“綠區”機構佔比均超過60%。遼寧、甘肅、內蒙古、河南、山西、黑龍江、吉林、山東、廣西等省區高風險機構數量較多。

也就是説,截止2021年4月,國內的高風險金融機構集中在農合機構(含農村商業銀行、農村合作銀行、農信社)和村鎮銀行,分別是285家和127家。城市商業銀行有12%為高風險(133家城市商業銀行評級,12%就是16家)。

截止2021年4月,高風險金融機構都在哪裏?遼寧、甘肅、內蒙古、河南、山西、黑龍江、吉林、山東、廣西。一共列出了9省和自治區。

請注意,這個地區順序一定不是隨機的,也不是按照筆畫順序,更不是按照地理從北向南,這個排序只能是某種數量順序。

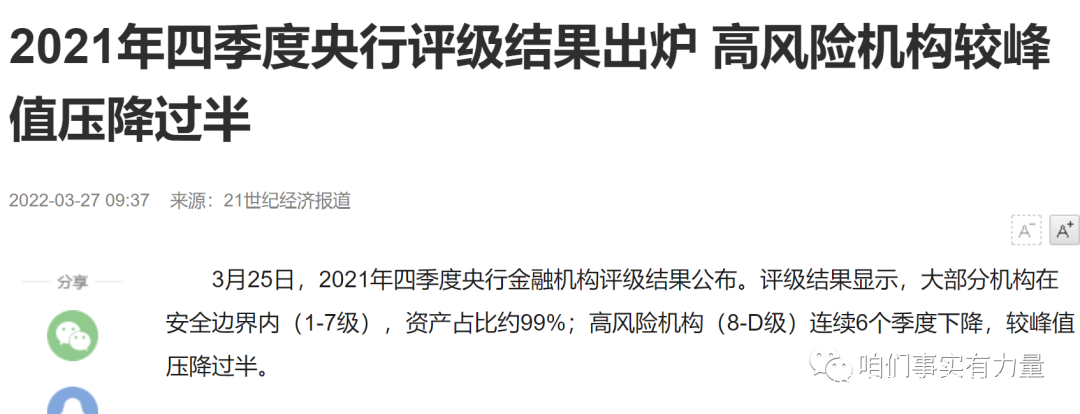

2022年3月25日,2021年四季度央行金融機構評級結果公佈。高風險金融機構有:

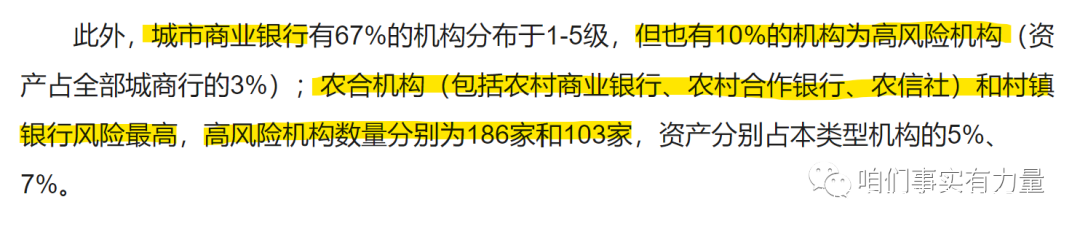

此外,城市商業銀行有67%的機構分佈於1-5級,但也有10%的機構為高風險機構(資產佔全部城商行的3%);農合機構(包括農村商業銀行、農村合作銀行、農信社)和村鎮銀行風險最高,高風險機構數量分別為186家和103家,資產分別佔本類型機構的5%、7%。

截止2022年3月,國內高風險金融機構仍然集中於農合機構(含農村商業銀行、農村合作銀行、農信社)和村鎮銀行,分別是186家和103家。城市商業銀行有10%為高風險。128家城市商業銀行評級,10%就是13家。

截止2022年3月,高風險金融機構都在哪裏?這次人民銀行沒有像2021年4月那樣,公佈高風險金融機構的地域分佈情況。而是簡略地寫到:

從地區分佈來看,存量高風險機構數量呈現區域集中特點。截至2021年末,全國11個省(市、區)已無高風險機構,13個省(市、區)高風險機構為個位數。存量高風險機構主要集中在四個省份。

截止2022年3月,存量高風險機構集中於四個省份,央行沒有點名。而2021年4月,列出了9個高風險機構分佈地區,其中的前4位是:遼寧、甘肅、內蒙古、河南。

所以,人民銀行在公佈的央行金融機構評級信息裏,從2020年至2022年3月,已經把高風險金融機構和分佈地區都明明白邊告訴大家了,看大家自己是否有心留意到。

2022年3月25日央行公佈金融機構評級情況,此時距離4月18日河南四家村鎮銀行暴雷還有3周時間,這是避雷的最後窗口期。

我們普通人確實應當多關注一些財經媒體,這些信息一般更多地出現在財經類媒體上。

其實早在2021年1月5日,關於村鎮銀行問題,不光財經媒體,主流媒體就報道過一篇重磅新聞,報道了銀保監會發布的《關於進一步推動村鎮銀行化解風險改革重組有關事項的通知》。

光看這個央行的通知標題,即使不細看內容,也知道至少有的村鎮銀行存在很大風險,以至於央行要推動村鎮銀行的改革重組,來化解風險。

如果儲户能留意到這些公開的信息,多些警惕,那將給自己省去多少麻煩。

小結一下:

截止2022年3月,國內的高風險金融機構(不考慮非銀行的金融機構):農合機構(含農村商業銀行、農村合作銀行、農信社)是186家,村鎮銀行是103家。城市商業銀行是13家。

而截止2021年4月,高風險金融機構主要分佈地區是:遼寧、甘肅、內蒙古、河南、山西、黑龍江、吉林、山東、廣西。

作為普通人,我們不應覺得河南的事情和自己沒關係,應當多和這些公開信息對號入座**,積極自查**,自己的存款在什麼銀行,那個銀行又在什麼地區,對風險有個基本判斷。當然也不要忘記提醒親朋友好自查一下。

如果還想查的更多,天眼查也是個好幫手,會員問題也有大把渠道可以解決。

當好自己的守門員,避坑就是賺大錢。

如果您覺得文章不錯,讓更多的人看到也是棒棒噠,謝謝。