智能投影儀的新戰事_風聞

创业最前线-2022-06-17 11:01

出品 | 創業最前線

作者 | 黃燕華

編輯 | 蛋總

當代年輕人家中客廳最大的變化是什麼?在各種答案裏,“投影儀取代了電視機”必定佔有一席之地。

近年來,智能投影儀備受年輕人青睞,在抖音、小紅書等社交平台上,頻繁出現相關品牌的“種草”視頻或帖子——抖音“投影儀”話題有32億次播放,小紅書上則有超過45萬篇投影儀筆記;在京東、淘寶等電商平台上,投影儀的銷量也不斷走高。

而智能投影發展至今,入局者可謂芸芸:除了極米、堅果等互聯網投影品牌外,也有海信、三星等老牌家電巨頭,還有小米、聯想等科技巨頭,甚至還有百度、阿里等互聯網大廠。

入局者眾,也就意味着“內卷加劇”,當前智能投影行業似乎迎來了“瓶頸期”。

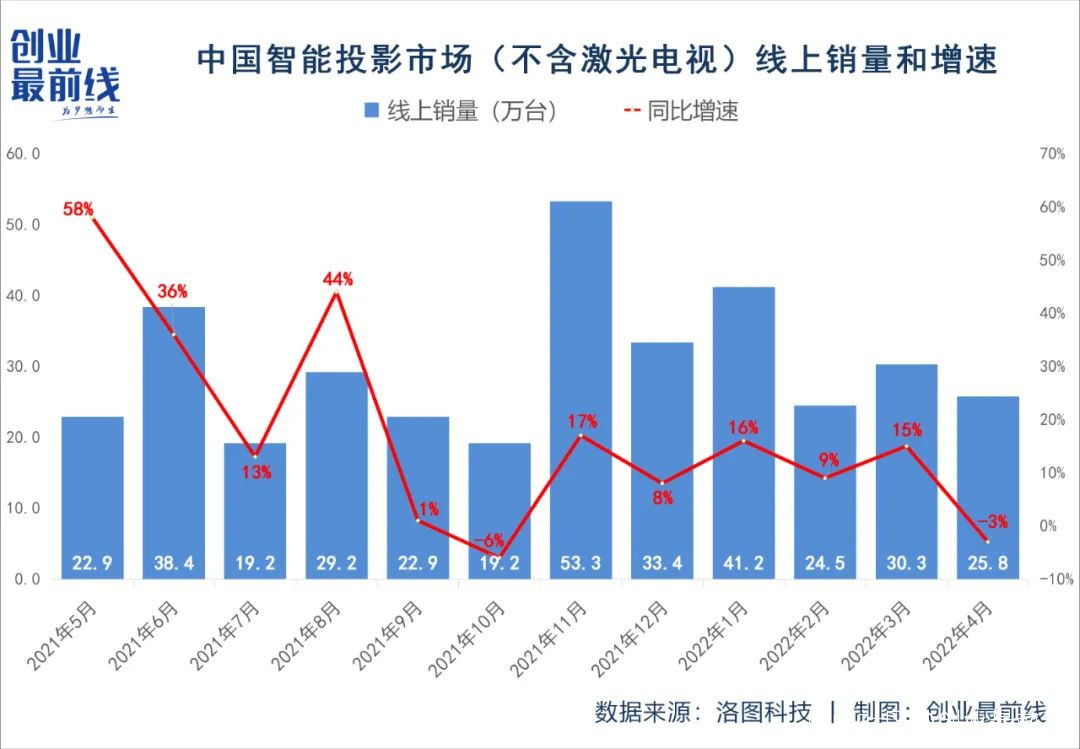

5月30日,洛圖科技發佈的《中國智能投影零售市場月度追蹤(China Smart Projector Retail Market Monthly Tracker)》顯示,2022年4月,中國智能投影市場(不含激光電視)線上銷量為25.8萬台,同比下降3%;銷額為4.8億元,同比下降15%。

這是近兩年內,繼2021年10月後,智能投影市場出現的第二次線上銷量下滑。

作為年輕人“居家必備”的新一代家電,且在互聯網上話題量頗高的智能投影儀,為何在線上的銷量突然下滑?智能投影行業當前面臨的挑戰是什麼?智能投影行業“新戰事”要開始了?

1、從冷門到被有效關注事實上,智能投影並非近幾年興起的新賽道。

據「創業最前線」瞭解,火樂科技(堅果投影JMGO)於2011年開始生產智能投影儀,不過,當時大屏電視機是市場主流,智能投影儀這個新品類並不被外界所看好。

為此,極米提出“家用智能投影”的概念。“坦白講,當年我們提出這個概念的時候,整個行業可以説是一片譏諷之聲,一些傳統投影企業幾乎都認為智能投影是一個不可能成功的賽道。”極米科技CMO沈毅向「創業最前線」表示。

“剛開始大家都不知道智能投影是個什麼東西,稱它為無屏電視,再解釋它是不帶屏幕的,人們可以用它觀看電影、電視劇、綜藝等,那麼很容易讓消費者理解它到底是個什麼東西,它的場景在哪裏。”Vidda事業部副總經理姜龍向「創業最前線」表示。

2014年,隨着眾多資本的紛紛湧入,智能投影逐漸從邊緣的小眾品類向被更多年輕消費者所接受和認可的全新家庭娛樂終端過渡,行業開始進入快速增長軌道。也因此,這一年被視為“智能投影元年”。

開拓市場六年後,即在2020年,家用智能投影市場迎來了爆發式增長。洛圖科技此前發佈的一則報告顯示,2020年家用投影產品銷量為372萬台,同比增長15%,銷額為87.8億元,同比增長12%。

(圖 / 攝圖網,基於VRF協議)

突發的新冠疫情則是助推這一增長的直接因素:一方面,在疫情期間,影院、KTV、遊戲廳等非生活必需密閉場所暫停開放,人們隔離在家但又想通過觀影、唱歌、玩遊戲等方式排解焦慮,因此不得不把其對娛樂的熱情轉至室內。

而作為能給年輕消費者們帶來沉浸式觀影體驗與百寸超大畫面的智能投影儀,便順勢搭乘上了這趟“宅經濟”的快車。

另一方面,在疫情的催化下,在線教育、遠程辦公、在線健身、在線遊戲等諸多新場景開始誕生。“這些新場景不僅給智能投影行業的發展帶來了契機,而且也加深了消費者對它的認知。”洛圖科技分析師劉定坤向「創業最前線」表示。

實際上,智能投影儀的增長勢頭在2021年依舊延續。根據洛圖科技數據,2021年中國家用智能投影(不含帶屏激光電視)市場銷量達到491萬台,同比增長29%;市場銷額達到132億元,同比增長32%。

值得一提的是,這一年的3月3日,極米科技以133.73元/股的發行價在上海證券交易所掛牌上市,正式登陸科創板,上市首日一度暴漲超350%,股價最高達到883.78元/股。

“極米的成功上市,標誌着極米、堅果等先行者們對智能投影行業的摸索成功。”姜龍説。

2、僅4%的市場滲透率跨入2022年,智能投影的增長勢頭仍在繼續。

據洛圖科技數據顯示,2022年前三個月中國智能投影市場(不含激光電視)線上銷量分別為41.2萬台、24.5萬台和30.3萬台;同比增速分別為16%、9%和15%。

然而,到了2022年4月,中國智能投影市場(不含激光電視)線上銷量為25.8萬台,同比下滑3個百分點。

而智能投影市場(不含激光電視)線上銷量之所以下滑,跟大部分DLP品牌的智能投影產品線上銷量不佳有關。(編者按:“DLP”是Digital Light Processing的縮寫,即為數字光處理,這種技術要先把影像信號經過數字處理再把光投影出來。)

如大家所知,今年4月,北京、上海等重點大城市的疫情都較為嚴重。而疫情對智能投影儀的生產、物流以及消費者的購買都產生了消極的影響。“尤其像上海及其周邊的一些城市,屬於光電類產業較為集中的區域,影響可以説是更大。”劉定坤錶示。

對此,姜龍也提到,上海、崑山、蘇州、深圳等地的疫情給智能投影的上游供應鏈和生產都造成了一定的困擾,而這類硬件產品,但凡缺一個配件,它就很難生產出來。

“今年3、4月份,Vidda的開發和試產工作也受到了一些影響,不過受益於海信平台供應鏈的強大優勢,克服了困難,新品能趕上618上市。”姜龍坦言。

另外,站在消費者的角度來看,智能投影儀屬於非剛需產品,其更多在於提升消費者的生活品質。所以,疫情一定會抑制一部分消費者的消費慾望。“在大環境整體不佳的情況下,他們很可能會選擇更多的儲蓄,而非更多的消費。”劉定坤説。

除了疫情外,芯片短缺導致產能下降,這也是智能投影市場(不含激光電視)線上銷量滑坡的一個重要原因。

因疫情及國際貿易關係緊張等原因,全球範圍、全行業都出現了芯片短缺的問題,智能投影行業也未能倖免。而芯片緊缺導致絕大多數DLP智能投影品牌的供應進入緊張狀態,進而影響智能投影產品的銷量。

此外,智能投影市場(不含激光電視)線上銷量下滑還跟“淡月”有關。據劉定坤介紹,每年的4月份是智能投影行業的淡月。“這一時期,電商平台的促銷時間較短且促銷力度較弱。”她説。

不過,仍有少數DLP品牌的智能投影產品線上銷量在增長,比如極米和堅果。據堅果投影創始人胡震宇透露,今年4月,堅果的智能投影儀線上銷量同比上漲了80%。

至於堅果的銷量逆勢上漲的原因,除了在營銷層面的新玩法突破,主要得益於從今年Q2開始,芯片短缺的問題逐漸得到緩解,堅果作為TI(美國芯片製造商德州儀器)直供的品牌客户,相對其他小品牌供應也有相對的改善。

值得注意的是,雖説國內智能投影行業已走過11年,但市場尚在發展初期。洛圖科技數據顯示,目前中國家庭智能投影的市場滲透率僅為4%左右。

不過,若從技術更新與迭代來看,智能投影行業基本已進入到中期發展階段。“技術、產品、實際使用場景和呈現的效果均偏成熟。”沈毅説。

此外,據劉定坤介紹,智能投影目前仍以線上銷售為主,佔比達到百分之七八十左右。不過,極米們正在逐步發力線下渠道。沈毅表示,截至2021年年底,極米在全國擁有近200家門店,今年年底,這一門店數據還會有所增加。

極米之所以加快線下佈局,沈毅稱,極米希望消費者可以通過實際看到或切身感受到,原來有款產品,是可以和家裏電視等其他顯示設備不一樣,能給他們的生活真實帶來一些什麼樣的改變,從而達到教育市場的目的。

總體來看,當前智能投影市場的競爭激烈,市場集中度仍不高。“從我們(洛圖科技)的數據來看,智能投影TOP4品牌合計市場份額尚不足50%。”劉定坤説。

具體而言,智能投影DLP市場與智能投影LCD市場呈現出的競爭態勢有所差異。(編者按:“LCD”為 Liquid Crystal Display 的縮寫,即液晶顯示技術,利用液晶的廣電效應產生具有不同灰度層次及顏色的圖像。)

先看DLP市場,該市場目前集中度較高,排名前四的DLP品牌合計市場份額達到80%以上,基本上屬於極高寡佔型市場,而且各品牌的市場格局相對穩定。“TOP10品牌可能會一直是TOP10品牌,排名可能會因促銷活動、新品上市節奏等因素出現小幅變化。”劉定坤分析。

再看LCD市場,該市場當前集中度較低,排名前四的LCD品牌合計市場份額尚不足40%,屬於高度競爭性的市場,且品牌的市場格局相對分散。“從我們(洛圖科技)每個月發佈的數據來看,穩定排名前10的LCD品牌也就四五個,其他的一直都在變。”劉定坤稱。

此外,LCD品牌主攻電商渠道,其主要通過低價來搶佔市場。LCD玩家的整體品牌塑造能力相對較弱,這也導致用户對其品牌忠誠度會更低一些。

在姜龍看來,由於LCD投影市場的准入門檻相對較低,一些新品牌花一兩年時間推出一兩代產品,再配合市場營銷的打法,能夠迅速起量並躋身行業前列。

相比LCD投影市場,DLP產品體驗更好,市場門檻也更高,而智能投影玩家一旦成功攻入DLP市場,則更容易站穩腳跟。所以,對海信、小米、聯想等大企業來説,他們勢必會優先攻打定位中高端的DLP市場。

3、三大待解難題誠然,智能投影賽道越來越熱鬧,但行業面臨挑戰亦不容忽視。

首要的難題便是企業該如何避免智能投影參數虛標。

那麼,智能投影企業為何普遍虛標智能投影參數?一方面,緣於他們的生存壓力。

長期從事智能投影行業的張維向「創業最前線」回憶,行業一開始並不存在所謂的智能投影參數虛標問題,後來有攪局者為了競爭而虛標智能投影參數,導致行業後入者普遍效仿。“(在行業規則被破壞後)如果新進玩家不虛標智能投影參數,很難在既有市場分得一杯羹。”他説。

(圖 / 攝圖網,基於VRF協議)

另一方面,跟平台審核有關。張維表示,平台如果硬性要求入駐的智能投影商家在參數的標註上做到合理規範,智能投影參數虛標現象勢必將得到有效遏制。“但問題是,很多平台都是‘睜一隻眼閉一隻眼’。”他坦言。

當然,天貓、京東等平台也都曾對智能投影商家做過上述嘗試。“但一些山寨廠商,平台今天把它禁了,它明天換個品牌又來,很多時候因素很複雜,不是單方面的原因。”張維説。

作為行業玩家之一,Vidda也正極力參與解決智能投影參數普遍虛標的問題。一方面,Vidda表示其堅決不虛標,並找到具有公信力的第三方權威機構自證。“比如我們的實測亮度,是由國家廣播電視產品質量檢驗中心測出來的,而非我們自己測的。”姜龍説。

另一方面,Vidda會增加消費者實際直觀體驗的觸點,通過開展線下體驗活動,以及在其抖音官方賬號上7×24小時的直播,讓消費者看到Vidda產品真實的亮度應該是什麼樣子。

無獨有偶,極米針對參數虛標的現象也給出了相應的解決方案。

“我們會告訴消費者,亮度、色彩、噪音只是其中的幾個參數,智能投影還要在哪些地方做好才算是一個好的智能投影。此外,我們會開設更多的線下零售體驗店,讓消費者眼見為實,進一步瞭解怎樣的智能投影才算合格的產品。”沈毅對「創業最前線」表示。

據悉,極米還聯合一些國家相關部門共同創建智能投影行業標準和規範,以此引導消費者正確認知。

而在堅果投影創始人胡震宇看來,要想避免智能投影參數虛標問題,需要平台和商家共同推動。“平台對商家要求更規範的同時,商家也需要規範自身的行為。”他説。

除了上述挑戰外,“如何讓投影顯示技術國產化”是智能投影儀行業面臨的第二道難關。

眾所周知,DLP技術最早是由德州儀器開發的,目前仍掌握在國外安全廠商手裏。而3LCD投影機的核心技術掌握在愛普生和索尼這兩家公司的手中,但因索尼不出售3LCD的相關技術,所以市面上除了索尼之外其他的所有3LCD液晶投影機的芯片均由愛普生提供。

此外,LCOS芯片市場幾乎被美日企業所壟斷。

可以説,除了LCD技術,DLP、3LCD以及LCOS等技術幾乎都掌握在國外的廠商手裏。“如果過分依賴國外技術,國內智能投影玩家勢必面臨‘被卡脖子’的風險。”劉定坤説。

此外,擺在智能投影玩家們面前的第三道關卡,就是“如何拓展更多細分場景”。

姜龍表示,智能投影本身的便攜屬性及其可投出巨大屏幕等特點,決定了它是一個場景極其豐富的產品。

比如它的使用地點可以是客廳、卧室、露台、庭院甚至户外,它的用途可以是看電影、打遊戲、K歌、聽音樂、上網課和分享PPT等,由此組合以及演變而來的場景可謂非常多。

但就目前而言,智能投影在大部分場景下都存在明顯的痛點。就拿觀影場景來説,相比手機、PAD、電視等其他視聽設備,智能投影儀除了畫質有巨大提升空間外,其還面臨亮度低、分辨率差、暗場模糊等問題。

再比如供電問題,目前手機、pad、筆記本等便攜設備幾乎統一採用Type-C設備,而智能投影產品普遍採用的還是DC插孔電源,無法通用。

毫無疑問,上述這些難題都需要企業們共同努力才能逐步攻克,技術研發能力的提升是當務之急。

4、結語近年來,小巧便攜且易收納,能帶來沉浸式巨幕體驗的智能投影儀,受到越來越多的年輕人的熱情追捧。因此,智能投影儀行業曾一度成為諸多資本追逐的目標。

但如今,智能投影市場競爭日趨激烈,內卷不斷加劇以及滲透率還極低等種種利空因素,意味着企業們必須更下功夫去夯實技術能力,以好產品換來高收益。

誰能打磨好產品,服務好用户並不斷創新突破,誰就有望繼續留在牌桌上,而這場年輕人客廳的爭奪戰,勝負仍未有定數。

*文中張維為化名;文中題圖來自視覺中國,基於RF協議。