廖羣:5月經濟隨疫情好轉明顯反彈_風聞

人大重阳-人大重阳官方账号-关注现实、建言国家、服务人民2022-06-17 09:16

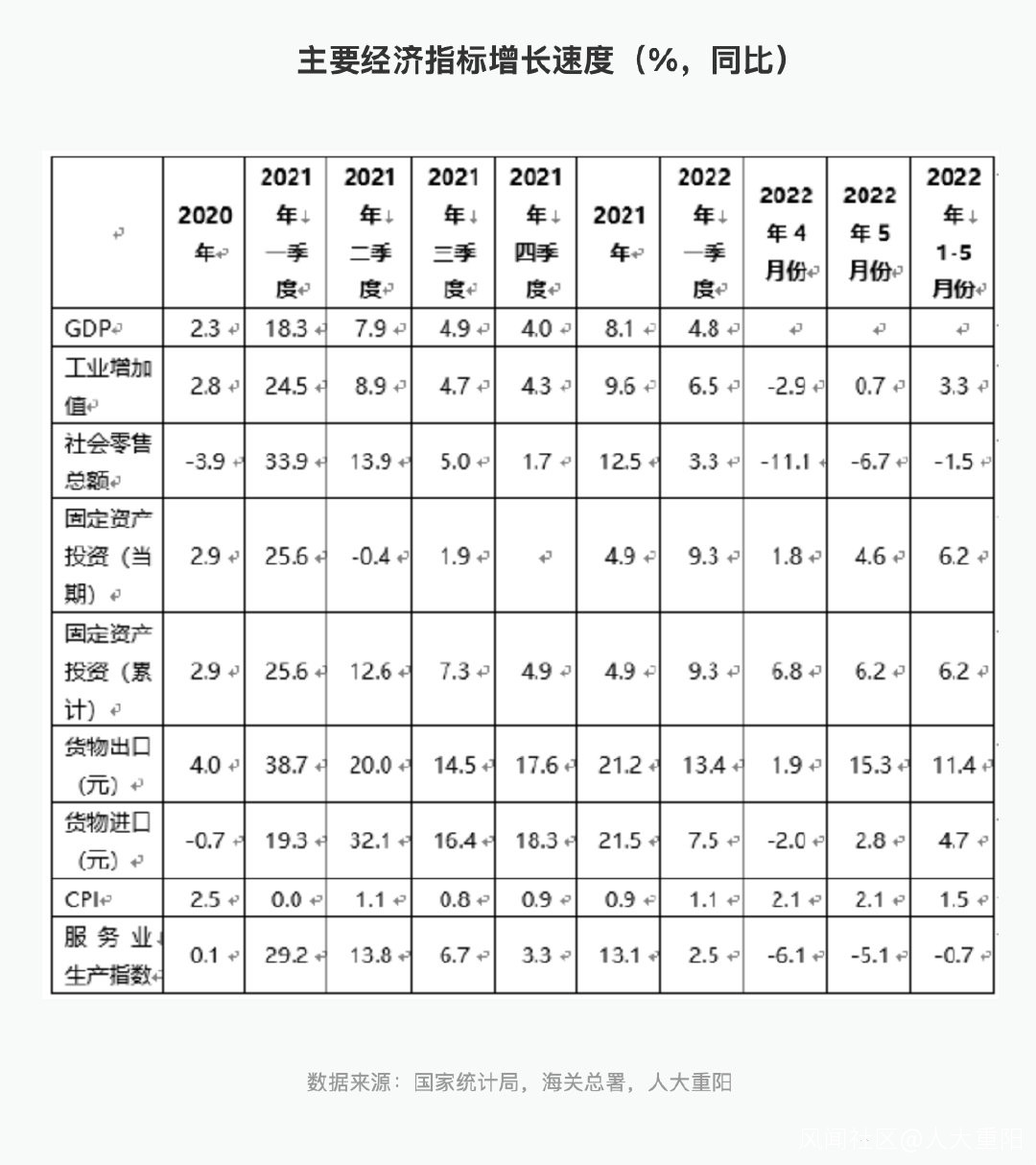

剛公佈的經濟數據表明,相對於4月份新冠疫情惡化下經濟快速下行,5月份隨疫情好轉經濟明顯反彈。

在供給端,5月份工業增加值0.7%,比4月份大幅反彈3.6個百分點;服務業生產指數下降5.1%,比4月份回升1個百分點。

在需求端,社會商品零售額下降6.7%,比4好轉4.4個百分點;固定資產投資(當期)增長4.6%,比4月份加快2.8個百分點;貨物出口增長15.3%,比4月份顯著上升13.4個百分點。

若要統計5月份的經濟增長速度,即GDP增長速度,綜合以上數據大致估算應該在0.5%左右。雖對我國而言這是一個很令人失望的速度,但比4月份的-3%左右可以説是一個明顯的反彈。

反彈首先歸因於新冠疫情好轉。5月份疫情在很多地方仍然嚴峻,但與4月份相比有所緩和,導致多地防控措施開始鬆動,如近來受疫情最為嚴重的上海已於5月中放鬆了部分抗疫措施,從而復工復產推進,生產和物流環境改善,疫情對經濟的負面影響減弱。加之政府一系列穩增長和扶植中小微企業的政策措施力度加大,內需和外需都得到了較為明顯的提振。

分部門/行業看,外需復甦快於內需,出口增長在全球經濟仍在走弱的形勢下反彈至15.3%,令人鼓舞,説明我國的供應鏈優勢在疫情好轉和政策扶植下發揮更大作用;供給端復甦快於需求端,畢竟復工復產有一定的強制性和更高的重要性,受疫情影響比自願性的外出消費要小;製造業復甦快於服務業,服務業對疫情最為敏感不言而喻;投資復甦快於消費,投資是企業和政府活動,比個人的消費活動有更高的韌性;高科技行業復甦快於傳統工業和房地產業,5月份能源汽車、太陽能電池等綠色智能產品產量分別增長108.3%和31.4%和1-5月份高技術製造業和高技術服務業投資分別增長24.9%和 10.8%,高科技行業對於災難的更高免疫力進一步顯現。

俄烏衝突和全球性通脹與經濟走弱對我國經濟復甦也造成了一定影響,但從5月份我國貨物出口增長15.3%和CPI與PPI與4月份相比分別持平於2.1%與放緩1.6個百分點至6.4%,以及1-5月份外商直接投資增長17.3%來看,影響是有限的。

今後7個月,新冠疫情如何演變仍是很大的不確定性。不過,隨着疫苗接種的逐步普及,與過去的兩年半相比,疫情大規模反彈的可能性已明顯減小。而且,疫情對經濟的影響將更為可控,很多國家在疫情威脅仍大的情況下已大幅放鬆了防疫措施,在我國則統籌好疫情防控和經濟發展的關係,即在繼續控制疫情的同時穩增長,且“穩字當頭、穩中有進”,已成為中央和各地方政府新的努力方向。綜合來看,可以預計,從疫情中加快復甦將是今後我國經濟運行的基本態勢。

而能在多大程度上加快復甦,則要看政府穩增長的努力程度,即防疫措施的鬆動程度和宏觀經濟政策寬鬆的程度。這又取決於政府在新形勢下的今年經濟增長目標。可以相信,雖然鑑於新的形勢不會堅持3月初兩會設定的5.5%左右的增長目標,但儘可能地爭取一個離此目標不太遠的增長速度,即4-5%之間的增長速度,應是當前政府心目中的選擇。

至於這一選擇合不合理,見仁見智。在新冠疫情突然惡化的情形下仍然不離5.5%左右的原定增長目標太遠,就是要堅持現階段我國經濟中高速的增長目標。關於中高速增長目標,從增長潛力來看,是可以實現的;從必要性來看,對我國中長期的社會經濟發展目標來説則是必須的和至關重要的。顯然,如果今後20年左右我國經濟增長速度不能“穩”在中高速水平,則我國在2035年人均GDP再翻一番和在2050年建成社會主義現代化強國的發展目標就無從實現。從另一角度,要從當前人均GDP 1.2萬美元上升到發達國家人均GDP平均 4萬美元的水平,沒有20年左右的中高速增長是不可能的。因此,爭取今年的經濟增長速度不要離5.5%左右太遠是合理與明智的。

因此,若如預期般疫情不出現大的反彈,在中央“各地區各部門要擔負起穩定宏觀經濟的責任”的要求下,相信防疫措施將在全國範圍內加快鬆動,上海自6月1日起已基本上解除了封城措施,其他地區更會加緊行動。這將為今後7個月的經濟復甦創造根本性的條件。

同時,宏觀經濟政策可望加碼寬鬆。貨幣政策方面,預計年內再降準2次或以上;公開市場操作更具擴張性;LPR市場利率繼續微步下行。財政政策方面,財政支出、財政赤字和債務發行都有可能突破3月初兩會上設定的規模,同時進一步減税降費,定向資助受疫情嚴重影響的中小微企業和個人,穩定就業,並切實加快基礎設施投資,包括新、老基建投資,盡力發揮其乘數作用。

在防疫措施大幅放鬆的預期下,考慮積壓釋放效應,6月可望出現一個比5月份強勁得多的報復性反彈,經濟增長速度有可能復甦至6%左右。則2季度和上半年的GDP增長速度將分別為1.3%和3.3%左右。下半年,防疫措施大幅放鬆和宏觀經濟政策寬鬆加碼的效應將全面釋放,促使經濟復甦實質性地加速,初步預計GDP增長5.5%左右。

鑑於此, 預計2022年我國GDP增長4.5%左右。

下行風險仍然存在。但疫情惡化的風險已經減小,政策風險,包括防疫政策放鬆和宏觀經濟政策寬鬆的力度及其傳導時間的長短和實際效應的大小,將變得更加重要。同時,外部風險有可能加大,俄烏衝突加劇、全球通漲加速和美國加息過快及其後果全球經濟放緩加速等都可能削弱目前強勁的外需增長勢頭進而全年的經濟復甦步伐。

本文作者 中國人民大學重陽金融研究院首席經濟學家、中國首席經濟學家論壇理事