A股狼狽撤退轉戰港股,瀾滄古茶第一股夢碎,怪年輕人不喝普洱?_風聞

摩根商研所-2022-06-18 21:48

近期,曾在去年主動撤回A股IPO申請的瀾滄古茶,正式向港股遞交了招股説明書。

近期,曾在去年主動撤回A股IPO申請的瀾滄古茶,正式向港股遞交了招股説明書。

考慮到在2021年7月21日被強制退市的龍潤茶集團,早在2009年就成為了第一家在港股上市的中國茶企。這或許也意味着,瀾滄古茶成為“茶葉第一股”的夢想破滅,只能嘗試尋求“普洱茶第一股”的頭銜。

其實在2022年5月初,瀾滄古茶就向證監會遞交了境外首次公開發行股份的審批材料,轉戰港股早已被寫到了日程表上。只是對比從A股狼狽撤退時的表現,瀾滄古茶想要獲得港股的認可,或許也並不是件容易的事情。

一、A股狼狽撤退,衝擊港股仍有歷史遺留問題

瀾滄古茶給A股股民留下的印象,可能並不怎麼體面。

2020年6月向深交所遞交上市申請後,經過整整一年時間的排隊後,瀾滄古茶終於在2021年6月3日等到了上市審議。然而面對這場上市前最為重要的審核關口,瀾滄古茶卻臨陣退縮,在6月2日發佈公告稱撤回申請材料,終止A股上市的計劃。

儘管瀾滄古茶對外解釋稱,撤回申請的主要原因,是疫情導致了關鍵員工被隔離無法準時參加審議。但是綜合深交所曾經針對經營活動問題所提出的問詢,以及本次遞交的招股書中依舊存在的問題,或許真正導致A股撤退的原因,還在於瀾滄古茶的不自信。

大概而言,這份不自信具體表現在這三個方面——

1.瀾滄古茶的經銷商體系,缺乏足夠的獨立性。

按照一般的商業邏輯,經銷商和企業本身,應該都是彼此獨立的公司個體,二者之間更多是合作關係而不是隸屬關係。然而由於在早期運營階段資金壓力過大,外加企業的部分實際控制人也是經銷商出身,瀾滄古茶採用了授權經銷商開店的策略。

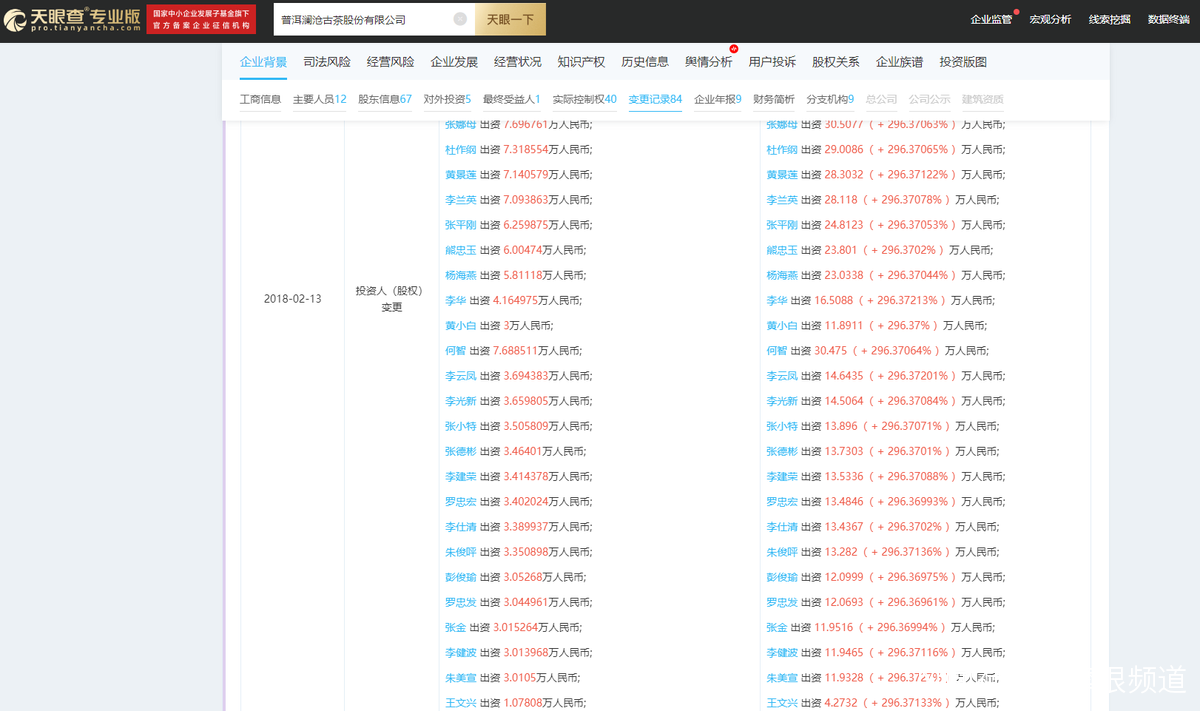

在天眼查的數據庫中,明顯能看到瀾滄古茶股權變更過程中,存在着大量且零散的投資人。

在這種模式下,雖然能夠儘可能分散經營風險和資金壓力,同時也加速了企業擴張,在一定時期內堪稱是優勢所在。但是當大量經銷商進入到瀾滄古茶的管理體系,卻造成了不小的認知混亂。

在這種模式下,雖然能夠儘可能分散經營風險和資金壓力,同時也加速了企業擴張,在一定時期內堪稱是優勢所在。但是當大量經銷商進入到瀾滄古茶的管理體系,卻造成了不小的認知混亂。

例如,瀾滄古茶申請A股上市之前,與其產生合作的部分經銷商,大都對外宣稱是瀾滄古茶的辦事處。甚至個別地區的經銷商,會直接在招牌上標上“區域營銷中心”的頭銜。

如此一來,瀾滄古茶很難形成有效的規範管理,同時也導致了經營獨立性的流失**。而在IPO審核過程中,企業能否保持足夠的經營獨立性,向來都是監管部門較為重視的環節。**

2.產品創新遲緩,6年未出新產品。

根據瀾滄古茶向港股遞交的招股書,瀾滄古茶旗下的品牌,長期內主要以“1966”和“媽媽茶”這兩款為主。截至2021年,前者佔據總收益的74.1%,而後者佔據22.7%,其他的產品和服務項目所帶來的收益,僅佔3.2%。

據不完全統計,除了2014年和2015年研發的陳皮普洱和小青柑,從2016年至今,6年間瀾滄古茶幾乎沒有再推出過新的產品。對於一家擬上市企業而言,如此漫長的產品空檔期,即便是通過了上市審核,在股民的眼中,或許也要被打上“吃老本”的刻板標籤。

3.毛利率長期高於行業平均值,採購成本異於市場價格。

根據招股書信息,2021年瀾滄古茶的毛利率為65.9%,儘管相比2020年高達70.4%的毛利率有着明顯下降,但還是超過了全行業約為62.5%的平均值。而且據不完全統計,從2017年開始,瀾滄古茶的毛利率就長期高於行業平均值10%以上。

影響毛利率的主要原因之一,還是原材料採購的成本。根據瀾滄古茶2020年A股IPO時遞交的招股書,從2017年至2020年上半年,主要的原材料毛茶,每公斤採購價格分別為108.06元、137.58元、157.58元、144.96元,基本維持在200元以下。

**然而根據當時的媒體報道,古樹毛茶的採購價格區間在600元至1000元左右。**依照瀾滄古茶的説法,採購成本偏低是因為各產地的茶葉價格並不相同,價位不同的各檔次茶葉統計到一起,拉低了平均值。

除了這些歷史遺留問題之外,想要衝擊港股IPO,瀾滄古茶還需要直面普洱茶賽道當前所面臨的困境。

二、茶企上市屢戰屢敗,年輕人不喝普洱茶?

中國有着近3000億元的茶葉市場規模,但是真正意義上的上市茶企,卻幾乎沒有。

A股中,只有峨眉山A、正泰電器、*ST康美等等茶葉概念股。港股之中,在2021年龍潤茶集團強制退市後,中國大陸在香港主板上市的茶企,也僅剩天福集團一家,而且其核心主業是房地產開發,嚴格來説仍是與茶葉相關的概念股。

至於正牌茶企,諸如杭州龍井茶業、福建安溪鐵觀音、四川竹葉青茶業、信陽毛尖集團等知名企業,雖然在都有過沖擊A股IPO的嘗試,但最終大都是以失敗告終。

而曾被視作距離A股上市最近的中國茶葉和八馬茶業,前者仍處於證監會問詢階段,遲遲沒能過會。而後者,已經和瀾滄古茶一樣選擇了主動撤回上市申請,在今年5月11日被深交所披露終止上市。

茶葉企業的艱難可謂是躍然紙上,瀾滄古茶想要在細分品類的普洱茶上做出文章,至少需要先解決以下三個問題——

1.飲品屬性減弱,普洱茶逐漸金融化。

雖然根據弗若斯特沙利文報告的數據,按照2021年普洱茶相關產品的整體收益計算,瀾滄古茶可以稱得上是“中國第二大普洱茶公司”。但是在國內遠超100家的普洱茶廠中,相較於雲南大益茶業的大益普洱茶、黎明茶廠的八角亭普洱茶、中糧集團的中茶普洱茶,瀾滄古茶的品牌認知度似乎無法匹配“全國第二”的高度。

同時,普洱茶基於相對濃厚的文化和歷史沉澱,對於大部分消費者而言,當做禮物進行贈送和收藏的價值,已經超出了充當消耗品的價值。或許是受到隔壁白酒賽道的炒賣風氣影響,普洱茶早已偏離飲品屬性,更傾向於“金融產品”。

只是就像茅台酒一樣,雖然在全國範圍內一酒難求,價位更是高得離譜,但是對茅台酒廠卻沒有更多實質性的提升。甚至一旦炒酒市場崩盤,茅台酒廠商很可能會落入萬劫不復的境地,在這一點上,對普洱茶也是一樣。

2.新茶飲持續拓展,年輕羣體消費慾望較低。

作為零售產品,普洱茶還面臨着被年輕消費羣體所輕視的局面。不僅是老式的飲茶方式和茶文化對年輕人缺乏新引力,更多的,可能還是各個茶企自始至終都缺乏對年輕消費者的重視,很少推出針對年輕羣體喜好的茶飲產品。

再加上喜茶、奈雪的茶、蜜雪冰城等新式茶飲品牌持續湧現,仍然困守傳統茶葉產品模式的茶企,也就很容易進一步丟失市場份額。尤其是售價普遍較高的普洱茶,即便沒有購買力的限制,大部分年輕消費者都很難習慣於普洱茶的口味,進而影響消費慾望。

3.缺乏統一規劃,茶葉供應鏈相對混亂。

作為全球範圍內唯一一個可以同時生產六大茶類的產地,我國有着全球最大的茶葉生產和消費市場。但是在漫長的發展過程中,由於品類、產地、配方等歷史差異,國內茶企廣闊分散於全國各地,並且以中小企業和私企為主,很難進行大範圍的資源統一整合。

**整體來看,國內茶葉市場長期以來都被“規模小、秩序亂、品牌散”的現狀所困擾。**在個別茶葉生產地,甚至還保留着等待茶販子到茶田、村鎮等區域收茶,再出售給茶廠,這樣極為原始的供應關係。

由於沒有統一的茶葉種植、生產、加工鏈條,各地區的生茶收購都較為混亂。如此一來,也就難以保證價格穩定,監管部門對收購價的漲跌也很難起到積極作用,間接也會影響普洱茶廠的整體收益。

綜合來看,瀾滄古茶想要在港股上市,或許還有不少困難要面對,要走的路,或許也還很長。

參考資料:

《瀾滄古茶衝A失敗轉港》——國際金融報

《瀾滄古茶轉戰港股IPO 經銷模式再引監管關注》——每日經濟新聞

《轉戰港股,瀾滄古茶的上市夢能成嗎?》——松果財經