股份行比拼,浙商銀行實力幾何?_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2022-06-18 14:54

出品 / 節點財經

富饒的浙江省,不僅盛產上市實體公司,也盛產上市銀行。除了寧波銀行、杭州銀行、瑞豐銀行,還在全國僅有的12家股份制銀行中佔有一席——浙商銀行(601916.SH、02016.HK)。

2021年,浙商銀行實現營業收入544.71億元,同比增長14.19%;歸屬銀行股東淨利潤126.48億元,同比增長2.75%。

對於這份“成績單”,該行在官微中做了如此評價:“穩”的態勢在持續、“進”的力度在加大、“新”的動能在成長、“好”的因素在積累。

然而,細化各財務數據,浙商銀行成長放緩,且多項資產質量指標出現惡化。

透過浙商銀行的業務情況和財務數據,本文嘗試回答三個問題:

1、該行的成長性怎麼樣?

2、該行的資產質量怎麼樣?

3、該行在12家股份制銀行中處於什麼水平?

/ 01 /

成長力放緩,穩定性欠佳

浙商銀行的前身是中外合資的浙江商業銀行,原由中國銀行、南洋商業銀行、交通銀行和浙江國投共同出資4000萬美元設立。後於2004年改革重組,更名為浙商銀行,並蜕變成一家以浙江民營資金為控股主體的股份制商業行。

截至2022年一季度末,該行的前十大股東包括浙江省金融控股、旅行者汽車集團、橫店集團、民生人壽、永利實業、恆逸集團等。

身處於經濟發達、信貸繁榮的浙江省,浙商銀行的規模擴張步伐較快。

2012年-2021年,其總資產從0.39萬億增長至2.29萬億,年複合增速21.7%;營收從104.22億元增長至544.71億元,年複合增速20.2%;歸母淨利潤從40.26億元增長至126.48億元,年複合增速13.6%。

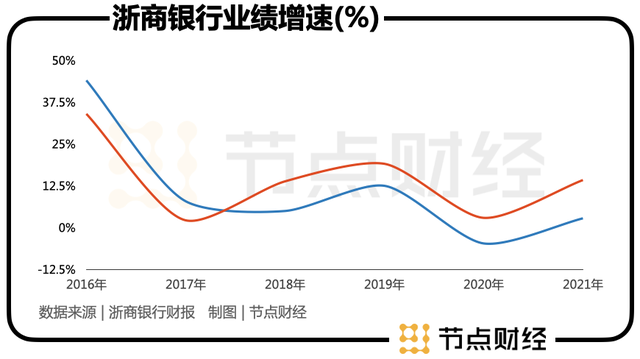

不過,具體到剛剛過去的2021年,浙商銀行的成長力明顯放緩。

財報顯示,過去一年,浙商銀行營收、歸屬淨利潤、扣非歸屬淨利潤分別增長14.19%、2.75%、1.38%。

如果和疫情前相比,不難發現,浙商銀行的利潤不升反降。2019年,該行歸母淨利潤就已經達到129.25億元。這在一定程度上説明,儘管當下的生產經營大環境已基本恢復正常,但浙商銀行尚沒有從疫情衝擊中恢復過來。

進一步地,則要聚焦到銀行賺錢的根基上:淨息差和淨利差上。

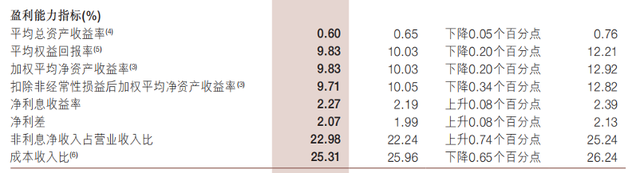

2021年浙商銀行利息淨收入419.52億元,比上年增加48.57億元,增長13.09%,營收佔比77.02%;淨利差和淨利息收益率分別為2.07%和2.27%,比上年均上漲0.08個百分點。

淨利差代表了銀行資金來源成本與資金運用的收益之間的差額,相當於毛利率的概念;淨息差衡量的是某時期內銀行的生息資產賺取淨利息收入的能力,相當於淨資產收益率的概念。淨利差高的銀行往往淨息差也高。

近年來監管層引導銀行不斷加大減費讓利的力度,助推實體經濟綜合融資成本穩中有降,銀行均面臨盈利管理壓力,2021年浙商銀行該兩項指標皆有所進步,實屬難得。

但縱向來看,浙商銀行的淨利差和淨息差常年處在波動狀態;若橫向對比同區域的寧波銀行,後者2021年淨利差、淨息差分別為2.46%、2.21%。對於資金規模萬億級的銀行來説,0.1個百分點的差距便會對收入、利潤產生十億級影響,是導致業績變動的核心因素。

而在資本市場,對於銀行這類體質獨特的法人,看待角度其實和普通商業公司並無二致,比如成長性、收益水平等。

浙商銀行整體增長的穩定性欠佳,且有停滯跡象,顯然不符合成長股要求的跑的快、跳的遠、前景闊等特點。

/ 02 /

不良貸款率連續五年上升

關注類貸款佔比擴大

解讀銀行財報,和其他企業有很大不同。因為銀行並不生產商品,它的收入一方面來自放貸款賺取的利息收入,另一方面來自各種中間業務和金融服務等賺取非利息收入。簡言之就是我們常説的“以錢生錢”。

故而,我們在評價一家銀行時,除了營收、利潤、淨息差、淨利差等慣常指標,更應該從不良貸款率、關注類貸款佔比、遷徙率等入手,探究其資產質量。

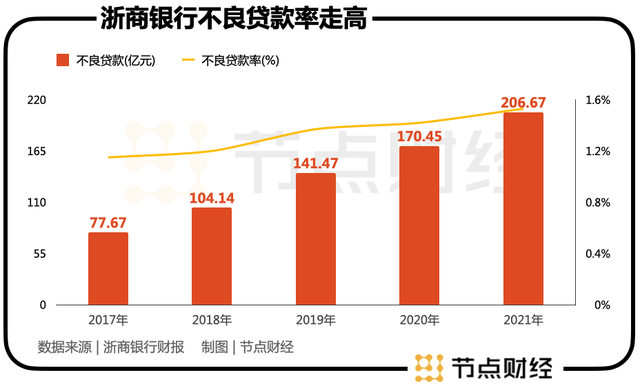

財報顯示,截至2021年末,浙商銀行不良貸款206.67億元,比上年末增加36.22億元,不良貸款率1.53%,比上年末上升0.11個百分點。其中,公司不良貸款165.81億元,比上年末增加19.41億元,不良貸款率1.88%,比上年末上升0.02個百分點;個人不良貸款40.86億元,比上年末增加16.87億元,不良貸款率1.07%,比上年末上升0.35個百分點。

值得一説的是,2020年受疫情影響,各大銀行機構的不良貸款率均有所提升,但待2021年經濟、消費等逐步恢復正常後,各銀行不良貸款率隨之也往下回落。

此外,浙商銀行2021年末關注貸款298.83億元,比上年末增加90.13億元,佔發放貸款和墊款總額的2.22%,比上年末擴大0.48個百分點;關注類貸款遷徙率從37.77%上揚到48.07%。

通常情況下,不良率與關注類貸款遷徙率的變化應該是正相關。換句話説,關注類貸款是最有可能轉化為不良貸款的,這意味着浙商銀行存在不良貸款進一步擴大的潛在風險,後續資產質量承壓。

與此同時,該行資本充足指標中的兩大指標,核心一級資本充足率和資本充足率自2019年起連續三年下降,資本補充壓力加大。

不過,證監會在2022年4月28日批准了浙商銀行的配股方案,屆時有望帶來資本充足率回升。

而從客觀事實看,浙商銀行曾多次因合規問題受到監管處罰。

最近的6月6日,據中國人民銀行合肥中心支行的處罰公告,浙商銀行合肥分行因違反反洗錢相關規定等5項案由被罰款89.1萬元,具體違法行為包括境內大中小微型企業貸款統計有誤、個人銀行結算賬户未向賬户管理系統中備案、未按規定識別代理人身份等。

而在2020年7月,因31項違規違法,浙商銀行收到銀保監會天價罰單,合計超過1.012億元,另有7位員工被罰款或者給予警告。

初步統計,2020年至今,浙商銀行累計被罰款金額在2億元左右。

由於銀行的資產質量和風控能力與盈利緊密掛鈎,也對其估值起到決定性的作用。浙商銀行資本充足率不斷下降、不良貸款率持續上升,投資者難免對公司基本面存有疑慮,這也導致公司自2020年初,其股價一直處在波動下行通道中。

/ 03 /

股份行比拼

浙商銀行處在什麼水平?

和國有大行相比,股份行的市場化程度更高,綜合化經營程度基本相當,但創利能力、資產質量相差較大。

由於廣發銀行與恆豐銀行尚未上市,我們暫以10家上市行為對象,看看浙商銀行處在一個什麼地位。

1、市場認可度

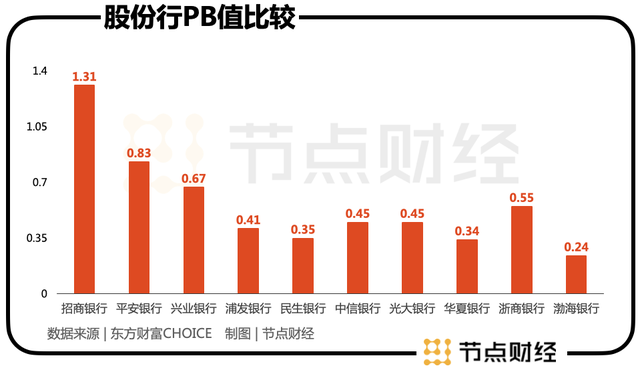

從總市值與PB兩個指標窺測市場認可度。截至6月17日,招商銀行、平安銀行、興業銀行PB分別為1.31、0.83和0.67,位列前三,對應的市值分別為10050億元、2804億元和4028億元,可見資本市場對其的認可度較高。浙商銀行PB為0.55,總市值710.4億元,整體處在中間。

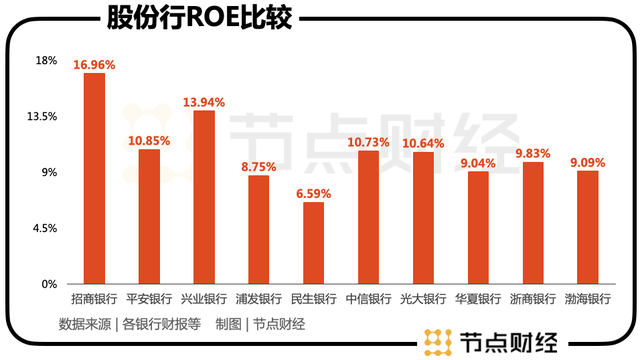

財報顯示,2021年10家上市股份行中,招商銀行、興業銀行、平安銀行、中信銀行與光大銀行五家銀行的ROE(加權)均超過10%,其中,招商銀行超過15%,創利能力遙遙領先;民生銀行ROE不足7%,其餘4家銀行的ROE在8-10%之間,浙商銀行則為9.83%。

不良貸款率是銀行最重要的風險指標和經營指標之一。財報顯示,2021年10家上市股份制行中,招商銀行不良貸款率最低,也是唯一一家不良率低於1的銀行,彰顯其在風險方面格外謹慎,風控能力最強;平安銀行和興業銀行次之,略微高於1%;光大銀行和中信銀行分別為1.25%、1.39%;其餘5家銀行不良率都在1.5%之上,民生銀行最高,達到1.79%。

浙商銀行1.53%的不良貸款率,高於股份制銀行平均不良貸款率1.37%,在同業比較中並不佔優。

一般來講,不良率較高的銀行往往隱含大筆壞帳預期,即盈利缺陷,這恰恰是市場不願意碰觸的不確定性因素,較容易形成“價值陷阱”。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。