賈躍亭PPT利用規則漏洞捲走數十億$,美國人終於要堵這個漏洞了_風聞

大眼联盟-2022-06-19 14:17

來源:視覺中國

FF 宣稱的 1.4 萬份訂單,實際只有 401 份。

一場資本風暴正在席捲美國電動車製造行業。

過去兩年,包括賈躍亭在內的美國電動車創業者利用 SPAC 的監管空白,靠着一張 PPT,在二級市場捲走數十億美元。現在,SEC 決定堵上這個漏洞。

近期,美國證券交易委員(以下簡稱 SEC)結束了為期 60 天的公眾意見徵詢期,提出針對 SPAC 的若干擬議指南,特別是關於披露、營銷實踐和第三方監督的指南。如果獲得批准,SPAC 的准入門檻將會提高,其與傳統 IPO 監管嚴格程度的差距將被縮小。這很可能意味着這波 SPAC「退潮」。

這項新政策主要監管的對象之一是美國電動車行業。從 2020 年中期開始,SPAC 上市活動出現爆炸性增長,目前已有 300 多家公司通過與 SPAC 合併實現了上市。其中,SPAC 最熱門的領域當屬電動汽車行業,Nikola、Lordstown Motors、Lucid Motors、Karma、Fisker、Canoo、Hyliion、Proterra、法拉第未來等,都是通過 SPAC 上市。

但通過 SPAC 募集大筆資金後,這些車企沒能兑現當初的業績承諾,甚至不少車企至今未能量產,因而股價大跌,致使投資者蒙受巨大損失。研究公司 Audit Analytics 的數據顯示,自 2021 年初以來,已經有 Canoo、法拉第未來、Lordstown Motors 和 Nikola、Lucid 等 6 家公司披露受到 SEC 調查,有至少三家汽車或電池製造商已經發出了持續經營警告。

SPAC,電動車初創公司的搖錢樹

SPAC 是 Special Purpose Acquisition Company 的簡稱,即特殊目的收購公司。SPAC 上市是指新設一家現金空殼公司作為上市主體,在 IPO 後用募集資金收購一家 (或多家) 私有公司,實現該私有公司曲線上市,SPAC 的發起人及投資人由此實現投資回報。

簡單來説,SPAC 就是借殼上市的反向操作,先由管理團隊成立一家沒有任何業務的空殼公司,然後進行路演、募資、IPO,隨後在 12 到 24 個月內尋找有潛力的併購對象。相比傳統 IPO,SPAC 吸引人的地方在於週期短、門檻低、交易靈活。

其實,SPAC 上市並不是新鮮事物。從歷史上來看,美股曾經有兩次 SPAC 上市高潮:第一次是在 2007 年,第二次是 2020 年至今。這兩次高潮出現的大環境有些類似:都是在遭遇危機之後,美聯儲為了刺激經濟,持續實行寬鬆的貨幣政策,大量資金湧入,導致資本市場上企業估值提升。SPAC 靈活的機制設計可以讓公開市場投資者,投資一級市場,並且獲利較高,所以對 SPAC 的需求大增。

簡單來説,就是二級市場估值處於歷史高位,一二級市場估值溢價高,使得一級市場資產吸引力更大。2021 年,S&P 500 的整體 PE 為 32.49 倍,處於歷史 92.53% 的分位數。2020 年 S&P 500 企業價值倍數為 16.8X,達歷史高位。這也意味着,二級市場的估值處於歷史高位,這讓一級市場資產更具吸引力,也增強了私人企業上市融資的動力。

法拉第未來的 FF91|圖片來源:視覺中國

那在這股熱潮中,電動車公司成為最受追捧的對象。至於原因,這就不得不提到特斯拉。特斯拉股價在 2020 年增長了 7 倍,超過汽車巨頭豐田兩倍,超高的回報率刺激了投資者,他們都在瘋狂尋找「下一個特斯拉」。

與此同時,隨着全球各國列出 2030 年到 2040 年推動汽車電動化的時間表,傳統汽車製造商也在持續加大新能源汽車的投資,越來越多的人預期,電動汽車和卡車將很快開始取代化石燃料驅動的汽車。

對於初創車企來看,造車本來就是一個資本和技術密集型行業,需要大量的資金。雖然他們擁有自己的願景,但是許多公司還沒有開發出原型車,如果通過傳統 IPO 融資,他們可能很難找到投資者。Guidehouse Insights 汽車行業分析師山姆·阿布爾薩米德(Sam Abuelsamid)曾表示:「這些企業所存在的問題是,他們中有很多公司都沒有達到一個程度,很難被真正認為是一傢俱有高度可行性的企業。」

所以,面對當時的 SPAC 熱潮,這些電動車企最好的應對就是趁熱打鐵,利用當前投資者的樂觀情緒,抓住機會迅速獲得融資。

就是在這樣的背景下,Nikola、Lordstown Motors、Lucid Motors、Karma、Fisker、Canoo、Hyliion、Proterra、法拉第未來等大批電動車企上市。

這種熱潮甚至還蔓延到其他類的創新交通工具。據統計,2021 年共有 5 家飛行汽車企業通過 SPAC 上市,包括美國飛行汽車企業 Archer 和 Joby、德國飛行汽車企業 Lilium、英國飛行汽車企業 Vertical,巴西航空工業公司旗下飛行汽車企業 Eve。

為何加強監管?

不過,就在 SPAC 上市如火如荼展開的同時,SEC 開始加強了監管,因為它意識到 SPAC 規則的「漏洞」。

與 IPO 相比,SPAC 方式上市公司可以在上市前向投資者做出前瞻性指引,這被看作是圍繞「避風港」規則的一種監管套利。所謂「避風港」原則,是美國在 1995 年出台的一項規則。上市公司在披露信息中提到關於一些未來計劃,並且包含一些標準措辭,比如「注意,我們關於未來的聲明可能不會成真」,那即便最終結果沒有實現,投資者也不能起訴。傳統 IPO,則被排除在「避風港」原則之外。

這給 SPAC 提供了操作空間。SPAC 的操作模式是先成立一個殼公司,然後募資上市,隨後在 12 到 24 個月之內找一些優質資產裝入殼內。因為 SPAC 上市已經完成,從技術上來講,這筆交易屬於併購而非 IPO,可以適用「安全港」原則。所以,很多被收購標的的管理層,可以講述公司願景,説服投資者這是一筆不錯的投資。即便最後預測沒有實現,投資者也很難起訴上市公司。

2022 年 3 月,SEC 公佈了針對 SPAC 的監管草案,包括五大方面。其中最重要的變化,是要求將 SPAC 所需的財務報表跟傳統 IPO 的財務報表保持一致,這是朝着創造更多透明度邁出的重要一步。與此同時,SPAC 公司業績指引信息披露不再適用「安全港」原則。

Lucid 電動車|圖片來源:視覺中國

與此同時,SPAC 公司從上市到資產收購注入,存在大量信息不對稱、證券欺詐與利益輸送等內幕交易,尤其是眾多 SPAC 公司在沒有實質性資產注入(收購企業)的情況下,憑藉市場傳聞就能實現股價翻番大漲,具有極高的投機性,令大量投資者認賠離場。

就在 SEC 加強監管的同時,很多上市企業開始暴露出問題。據瞭解,因為 SPAC 和電動車概念的火熱,很多電動車企在上市之初股價大幅上漲,但隨後部分因為量產承諾難兑現等因素,遭到 SEC 調查,股價隨後表現不佳。

「2021 年以來,不少 SPAC 公司在收購資產過程中,刻意誇大被收購資產的業績表現與未來成長空間,導致追漲者遭遇虧損。」一位國際對沖基金經理表示。

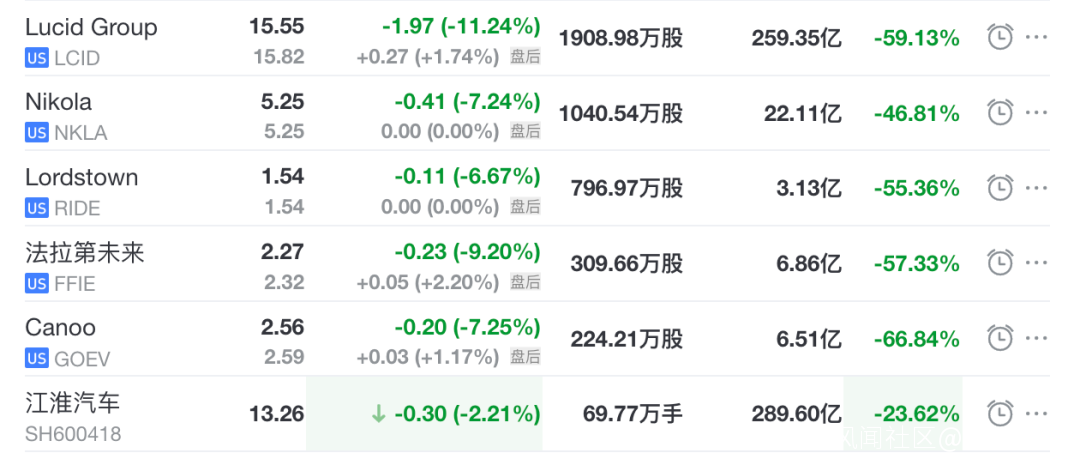

部分美國電動車企股價|圖片來源:雪球截圖

上市至今,這些公司的股價較高點下滑 6 成到 9 成,遠遠大於大盤波動。其中,Lordstown 下滑幅度最大,接近 95%,目前股價為 1.54 美元/股,最新總市值為 3.13 億美元;法拉第未來(FF)股價為 2.27 美元/股,較高點(20.75 美元/股)下跌 89%,市值為 6.86 億美元。

其中,2022 年 3 月底,法拉第未來發布公告稱,某些公司管理團隊成員和員工因涉嫌向投資者發佈不準確信息被 SEC 傳喚。美媒猜測,這跟法拉第未來向投資者誇大了其即將推出的車輛 FF 91 的預訂數量有關。調查發現,宣稱的 1.4 萬份 FF 91 訂單隻有數百份訂單已支付。

財報顯示,一季度 FF 淨虧損約 1.53 億美元,上年同期淨虧損約為 7600 萬美元;截至一季度末,FF 總資產約為 7.06 億美元,其中現金為 2.76 億美元。公司稱,現金減少的部分原因,是按計劃償還了 9700 萬美元票據及其應計利息。

在訂單方面,截至 2022 年 3 月底,只有 401 位用户繳納了 1500 美元的訂金,而且這些訂金並不具有約束,如果客户改變主意必須要全額退還。

背後是產業優勢遭削弱

其實,美國這波初創電動汽車熱潮,跟國內 2016 年左右開始崛起的「造車新勢力」有些類似。當時,中國有近 300 家汽車初創公司。在很長一段時間裏,他們因為汽車遲遲沒有量產,而被媒體稱為「PPT 造車」。後來,經過大浪淘沙後,目前剩下的只有蔚小理等不到 10 家。

雖然很多美國初創企業已經通過 SPAC 上市,但也必然會經歷洗牌的過程。當初,很多初創企業看到了特斯拉在商業上的巨大成功,開始躍躍欲試進入汽車行業。但他們低估了其中的複雜度和困難,汽車是一個對資金、技術和供應鏈都都極高要求的行業。

對此,特斯拉 CEO 馬斯克在接受採訪時曾表示,「汽車初創公司的歷史是很可怕的,而且它們幾乎都破產了。這是一個大到令人難以置信的初創公司的墓地。有數以百計的汽車公司,人們根本就沒聽説過。目前,在美國,唯一兩家還沒有破產的美國汽車公司,是福特和特斯拉。特斯拉幾乎破產很多次,都數不清了。」

美國電動卡車品牌 Nikola|圖片來源:公司官網

同時,他還表示,「我所看到的這些新的汽車公司,它們貿然進入,以前從來沒有生產過一輛汽車,就試圖生產一款高量產車。這就像不操練你的運動項目,直接去參加奧運會。你不會獲勝的,這太瘋狂了。你需要從小做起,小規模試錯,確保你有大量的儲備資本。然後通過一開始做的蠢事,逐漸積累經驗。隨着時間的推移,逐漸減少犯錯。否則將帶來巨大的金錢損失。」

其實,美國這些初創電動車企遭遇的局面,並不僅僅是公司的挑戰。從更大的層面來説,這主要是因為美國在供應鏈和製造業已經不再有優勢,導致製造成本高、效率低、質量差。

蔚來汽車 CEO 李斌曾表示,特斯拉曾經在 2019 年左右遭遇「產能地獄」,生死懸於一線。在中國就基本沒有這麼一説。只要有大批量訂單,你給車企幾個月,他們同時建設多個工廠都沒有問題,零部件廠商加班加點也會給你生產出來,這背後考驗的是一個國家的工業和製造業基礎。正是這樣的差別,導致了特斯拉中國工廠的效率,比在美國高了很多。

在經歷 SPAC 上市後的「甜蜜期」後,美國的造車新勢力將面臨量產和交付的考驗,他們將在越發內卷的競爭中,迎來真正的洗牌。不過,從全球的競爭格局來看,留給他們成長的時間真的不多了。

極客公園