巨頭入場,現金流告急,自娛自樂的讀書郎沉迷線下擴張_風聞

观察者网用户_1251717-2022-06-20 16:22

“雙減”巨石砸入教培行業泛起層層漣漪,在更外圍的市場的連鎖反應一直在繼續。 同時,疊加疫情線上學習的比重增加,智能學習終端成為巨大的增量場。

“雙減”巨石砸入教培行業泛起層層漣漪,在更外圍的市場的連鎖反應一直在繼續。 同時,疊加疫情線上學習的比重增加,智能學習終端成為巨大的增量場。

鋪天蓋地的學習機廣告之後,科技大廠摩拳擦掌,想要在K12釋放的巨大教育市場上,紛紛拿出自己的看家本領攻城掠地。

除了步步高、文曲星等老牌玩家加速產品升級外,科技巨頭爭相切入教育市場,想要分走一杯羹。騰訊、百度、華為、科大訊飛、網易等企業動作頻頻。

網易有道2022年Q1財報,顯示智能硬件、教育信息化業務板塊表現良好,收入為2.53億元,同比增長25.4%。

網易有道2022年Q1財報,顯示智能硬件、教育信息化業務板塊表現良好,收入為2.53億元,同比增長25.4%。

科大訊飛的財報披露,2022年個性化學習手冊業務預計營收增長超70%,學習機收入目標增長200%+,目標是“十四五”做到年收入100 億元。

最近,小度學習機拿CEO的朋友圈文案圈熱度,高調帶了“專家建議別給孩子用pad學習”的詞條,聯合陶勇醫生一起強化學習機的“護眼”概念。

而希沃帶着丁香醫生、中山眼科中心等打着“視覺健康”“為視力保駕護航”的旗號,宣傳其“15.6英寸屏幕”“類紙屏”新款學習機。

而希沃帶着丁香醫生、中山眼科中心等打着“視覺健康”“為視力保駕護航”的旗號,宣傳其“15.6英寸屏幕”“類紙屏”新款學習機。

科技大廠和傳統硬件供應商都知道迎合趨勢,在其他參數卷不出花樣的情況下往新方向發力,有人在線上按兵不動,線下卻搞了大動作。

讀書郎教育控股有限公司向港交所遞交招股書,中信建投國際及麥格理為其聯席保薦人。據悉,這是讀書郎第三次闖關港交所。此前2021年4月和11月,讀書郎曾兩次向港交所遞交招股書,但均未能成功。

那麼,一直在尋求登陸資本市場的讀書郎此次能否成功上岸呢?讀書郎第三次敲響了IPO的戰鼓,會否“再而衰三而竭”呢?

01 時事造就的讀書郎

01 時事造就的讀書郎

讀書郎的發展史,與中國教育科技的發展亦步亦趨,也繞不開段永平。

1988年,段永平加入小霸王的前身日華電子廠,靠鋪天蓋地的廣告轟炸市場塑造品牌形象,再在線下密集設立網點擴張銷售渠道。

讀書郎和小霸王是同一打法。

讀書郎和小霸王是同一打法。

讀書郎創始人陳智勇,曾在小霸王和段永平共事8年,一度被稱為段永平的徒弟。1999年,離開小霸王后的的陳志勇成立了中山市讀書郎電子有限公司。

2004年,讀書郎推出第一代F4點讀機和第一代P4學生電腦開啓了教育電子行業的先河,教育硬件行業的一時風頭無兩。

看準了黃岡品牌在教育市場的口碑和地位以及黃岡市強大的人才和師資力量,2013年讀書郎成立了黃岡互動教學網校為產品提供內容和服務支持,讀書郎推動下黃岡教育研究院等相繼掛牌成立。

看準了黃岡品牌在教育市場的口碑和地位以及黃岡市強大的人才和師資力量,2013年讀書郎成立了黃岡互動教學網校為產品提供內容和服務支持,讀書郎推動下黃岡教育研究院等相繼掛牌成立。

在線教育行業的前瞻性,成為了讀書郎後來區別於其他教育硬件銷售企業的競爭優勢。

鼎盛時期,讀書郎教育研究院院長鄧登輝還説過:“當時公司倉庫每天都有兩三台貨車等着拉貨,一輛貨車按數值都是千萬級別。”

2019年,AI人工智能、直播技術出場,讀書郎來者不拒,將學生平板全面升級為教育直播平板。

此時的讀書郎進可攻退可守,誰也不會想到熱火朝天的在線教育會啞火,更不會想到數月後的在線教育企業會突然投入智能硬件設備生產轉型,和讀書郎來了一場角色互換的遊戲。

此時的讀書郎進可攻退可守,誰也不會想到熱火朝天的在線教育會啞火,更不會想到數月後的在線教育企業會突然投入智能硬件設備生產轉型,和讀書郎來了一場角色互換的遊戲。

2021年7月,此前流傳已久的的雙減政策終於正式落地,在線教育陷入迷茫期,直播課程受到政策嚴管全面取消,對於一直以來捆綁銷售線上直播課程出售硬件設備的讀書郎無異於當頭一棒。

經歷了2021年4月和11月兩次IPO失敗,讀書郎於2022年5月18日第三次衝擊IPO。然而招股書中明明白白地展示了讀書郎近幾年的難處。

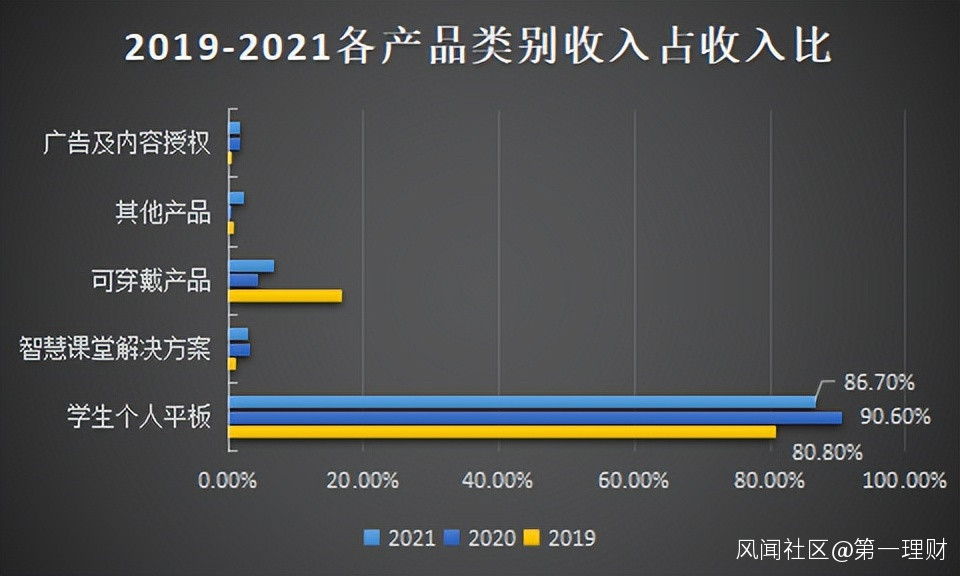

讀書郎的產品包括學生個人平板、智慧課堂解決方案、可穿戴產品、其他產品以及廣告及內容授權,其中學生個人平板佔據其全部品類的八成以上,2020年更是達到了90.6%。

在招股書中,讀書郎明確展示了其特殊的收入確認方式,即銷售學生個人平板的收入由 “銷售設備收入”和“配套數字化教輔資源和服務”兩部分組成。

在招股書中,讀書郎明確展示了其特殊的收入確認方式,即銷售學生個人平板的收入由 “銷售設備收入”和“配套數字化教輔資源和服務”兩部分組成。

銷售設備的部分自控制權轉移時確認收入,而平板上配套的教輔資源並不與設備確認收入時間同步,而是自客户主動激活後確認。

異於同行的收入確認方式顯示其在數字化教輔資源方面的信心與競爭優勢。

在線教育領域的佈局發揮了作用,2019年左右同行業還未有在平板中嵌入直播課程的意識,讀書郎當時雖然在線教育業務表現平平,但打包銷售還是為平板帶來競爭優勢。

然而雙減政策出台,直播課全面取消,直播課不再能夠,至少很長一段時間不能在明面的宣傳上,成為其特色優勢。

加之疫情初期的工廠停工、線下門店閉店等以及後來集成電路及顯示屏等原材料全球性短缺導致了成本上漲。

加之疫情初期的工廠停工、線下門店閉店等以及後來集成電路及顯示屏等原材料全球性短缺導致了成本上漲。

疫情與政策的雙重打擊,讀書郎帶着學習機艱難前行,2022年年中,三戰IPO。

依據招股書,讀書郎IPO募集所得資金淨額將主要用於深化經銷網絡改革及強化其地域擴張及滲透。

此外,所募資金還將用於研發信息技術及基礎設施,投資優化生態系統,提升教材開發能力,進一步多元化數字化教輔資源,以及用作營運資金及一般公司用途。

IPO承載了讀書郎的現金需求,但真實用處是否如其所説可能還需進一步觀望。

02以研發之名IPO的背後

02以研發之名IPO的背後

讀書郎的弊病很明顯,產品結構單一、過度依賴線下經銷商、營銷費用遠大於研發投入……第三次IPO的招股書一出,輿論對讀書郎的經營總結立馬就到。

然而這是讀書郎的問題,也不全是讀書郎的問題。

2021年優學天下第一次IPO失敗同樣由於上述問題,智能教育硬件產品的賽道上,步步高遙遙領先,其餘傳統硬件公司無法用一個個同質化嚴重的產品與之競爭。

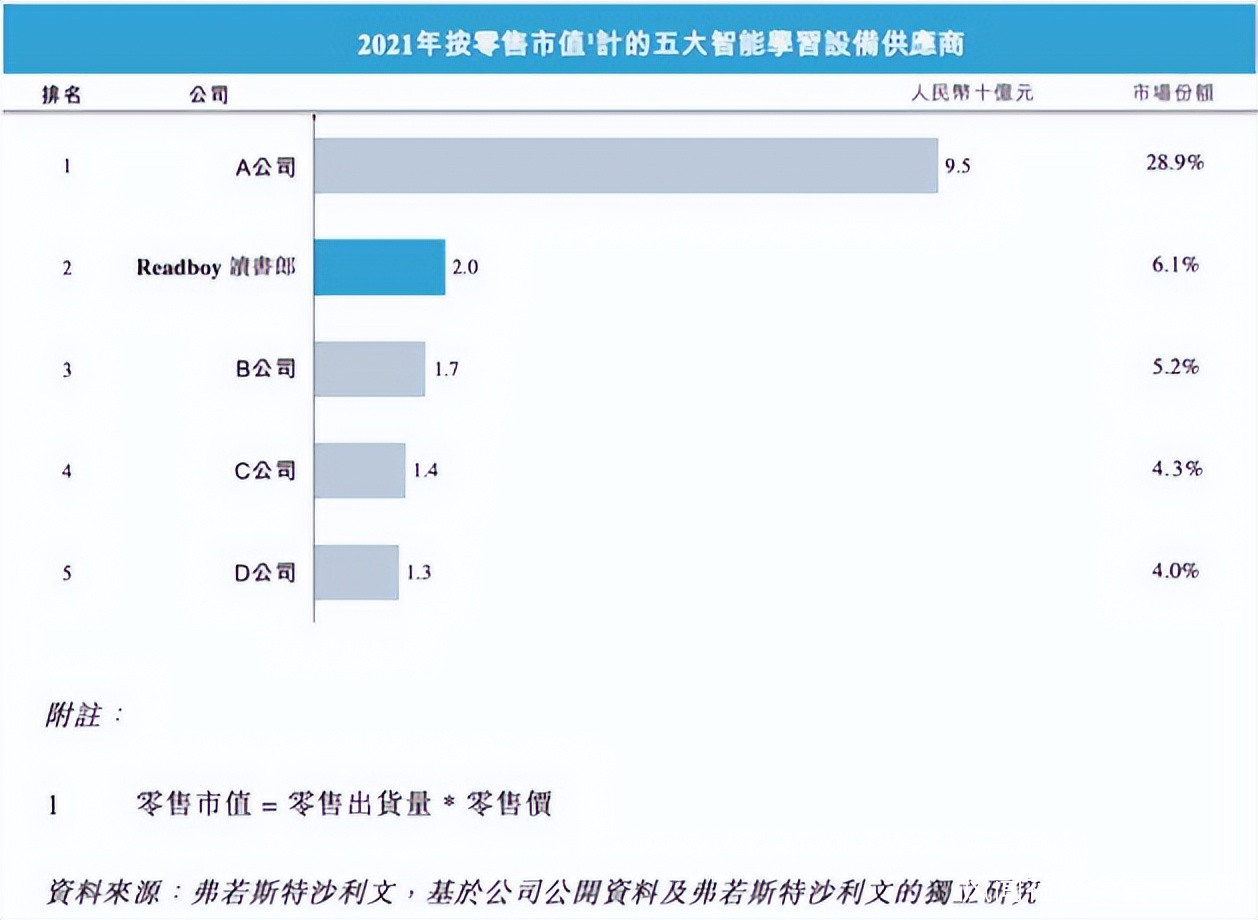

據弗若斯特沙利文研究數據,讀書郎在2021年按零售市值排名的五大智能學習設備供應商中居於行業第二,然而第一名的步步高以28.9%的市佔率領先讀書郎4倍有餘,且2到4名之間的競爭差距並未拉開。

對零售市場的設備銷量上,按出貨量統計的前五大公司中讀書郎僅以70萬台的數量居於末位,拋開步步高770多萬的出貨量不談,第二名180萬的設備銷量也非讀書郎所能比。

對零售市場的設備銷量上,按出貨量統計的前五大公司中讀書郎僅以70萬台的數量居於末位,拋開步步高770多萬的出貨量不談,第二名180萬的設備銷量也非讀書郎所能比。

零售市值=零售出貨量*零售價,由此看來讀書郎市值靠單價拉動,讀書郎的品質撐得起這樣的價格嗎?

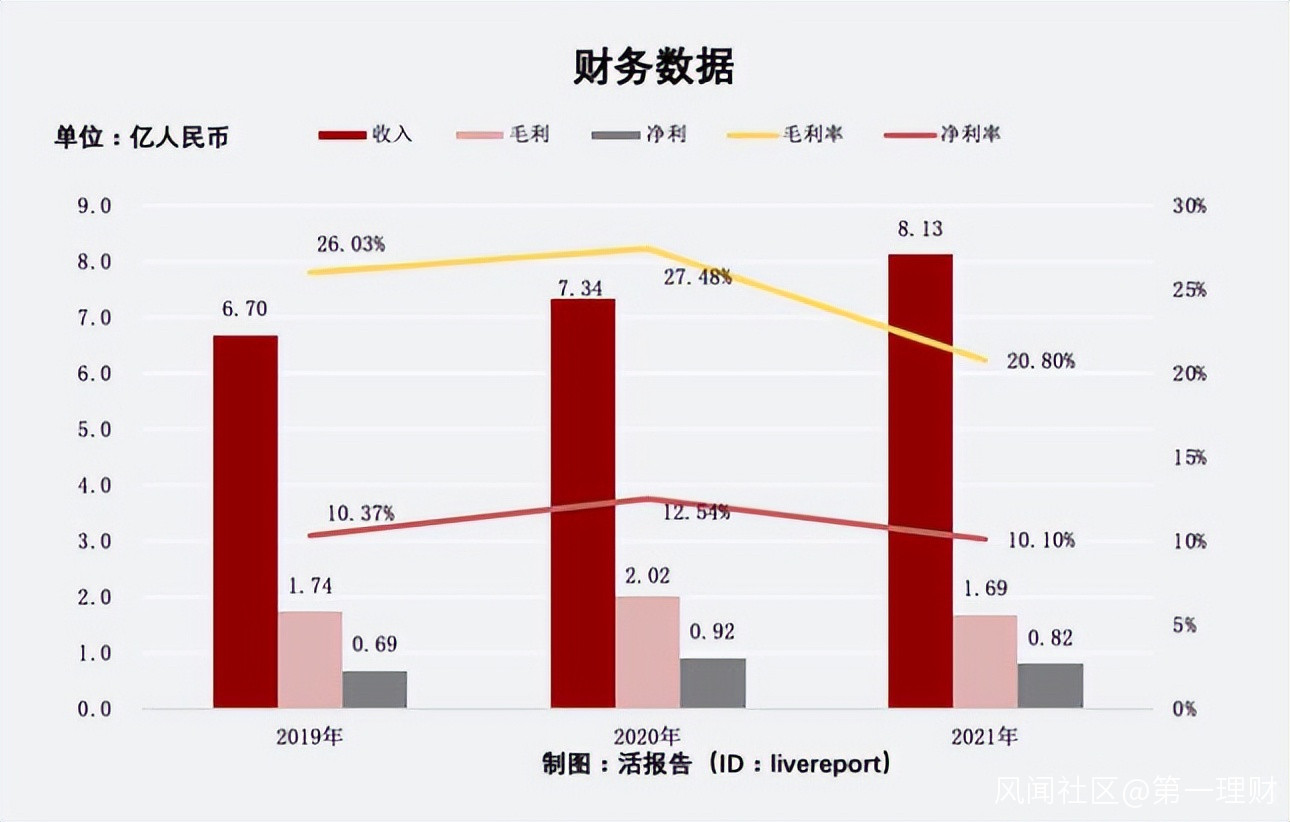

2019年至2021年,讀書郎實現營業收入分別為6.7億元、7.34億元、8.13億元;毛利分別為1.74億元、2.01億元、1.69億元;淨利潤分別為6943.5萬元、9201.3萬元、8214.6萬元。輿論給出讀書郎“增收不增利”的評價相當準確。

讀書郎的利潤由誰承擔了呢?

讀書郎的利潤由誰承擔了呢?

據招股書數據顯示,作為智能教育設備的供應商,2018-2021年讀書郎的研發開支分別為2322.5萬、3642.8萬、3021.1萬和4387.0萬元;分別佔總收益的3.7%、5.4%、4.1%和5.4%。

截止2021年5月31日,讀書郎研發人員僅有123人,平攤到這123名研發人員頭上,人均成本約35.6萬元,顯著低於同行水平。

讀書郎2021年銷售成本佔據79.2%,20.8%的毛利率遠低於同行業水平,21年毛利的降低讀書郎用原材料上漲和營銷開支解釋,總之和研發成本無關。

讀書郎2021年銷售成本佔據79.2%,20.8%的毛利率遠低於同行業水平,21年毛利的降低讀書郎用原材料上漲和營銷開支解釋,總之和研發成本無關。

公司在招股書中所説的“所募資金將用於研發信息技術及基礎設施,投資優化生態系統,提升教材開發能力,進一步多元化數字化教輔資源,以及用作營運資金及一般公司用途。”其中研發能佔多少比重,讀書郎自己最清楚。

2019年至2020年期間,讀書郎增加16.8%營銷成本,開支達到7000萬元左右。這個數字比讀書郎2021年的淨利潤還要多。

營銷的錢花在哪裏了呢?從2020年開始,線下經銷商的銷售金額佔比在減少,線上營銷的投入就是為了搶佔線上銷售市場的份額。

03 讀書郎的經銷商難題

03 讀書郎的經銷商難題

人不能兩次踏進同一條河流,但是讀書郎願意尋找名為經銷網絡的河流再次踏入。

2018-2021年讀書郎線下經銷商的收入分別為5.93億、6.14億、6.24億和6.96億元;分別佔總收益的93.8%、91.7%、85.0%和85.5%,過分依賴經銷商成為其最大“特色”,然而讀書郎在其發展戰略中仍強調了要深化經銷網絡重整,增強滲透。

經銷商模式對於早年前的讀書郎來説無往不利。

經銷商模式對於早年前的讀書郎來説無往不利。

早年間讀書郎“小呀嘛小兒郎,讀書就用讀書郎”的廣告在電視台黃金時段洗腦式滾動播放,線下經銷商多選址學校附近商圈,一邊給家長販賣焦慮一邊給孩子灌輸品牌意識。

然而此一時彼一時,隨着一代人的成長,昔日印象中紅遍大江南北的品牌更多地淪為了一代人時代記憶。

從讀書郎整個銷售構成來看,它依然是一家主要依賴傳統線下銷售渠道的公司。