中國為什麼不能靠直接撒錢拉動疫後經濟恢復_風聞

晨枫-军事撰稿人-古今多少事,都付笑谈中2022-06-20 07:58

2020年武漢疫情後,中國經濟迅速V形反彈,曾經熱烈的是否應該直接撒錢拉動經濟恢復的爭論迅速消散。2022年上海疫情後,中國經濟受到影響的面更大,程度更深,是否應該直接撒錢的爭論再起。不同的是,這一次有美國和西方國家的先例,不再是空對空的爭論。

直接撒錢從來就是高度爭議的手段。這在西方稱為“直升機撒錢”,最早在1969年由諾貝爾經濟學獲獎者米爾頓·弗裏德曼提出。他認為,在嚴重的經濟危機時,中央銀行可以直接印鈔票,用直升機撒給感激的民眾。

支持者認為,直接撒錢比任何量化寬鬆都更加直接、有效地刺激經濟。中央銀行的撒錢直接通過消費者進入經濟,避免了通過鼓勵槓桿投資的間接作用和較長的生效時間。

反對者認為,撒錢少了,不能有意義地補充民眾失去的收入和基本生活開銷,而且撒錢開始容易,終止難;撒錢多了,財政負擔吃不消。撒錢也要考慮各地區的實際生活成本,但聯邦級的撒錢很難考慮這些因素,也容易引起地區爭議。最大的問題則是引發通脹。央行印錢與經濟產出脱節,就要引發通脹。微漲(一般認為以2%為限)有利於增長期望,是好事;暴漲則是有害的,遠到金圓券,近到津巴布韋,例子不用多舉。

撒錢一般參照最低時薪,美國、加拿大和其他國家大多是這樣制定撒錢幅度的。撒錢也以居民申報收入為依據,只有低收入的人才能得到補助;超過一定收入後,補助遞減;再超過足夠高的收入標準後,不再得到補助。

在理論上,直接撒錢是打時間差,用強刺激拉動強勢經濟恢復,而經濟恢復強勢一旦建立,就撤出撒錢,避免通脹惡果。一定的通脹不可避免,關鍵是及時收水,比如由美聯儲釋放美債、收回美元貨幣,同時升息。

在特朗普到拜登期間,幾輪緊急救援已經累計5萬億美元。這樣海量的新印美元衝入市場後,自然拉動消費和零售高潮,與疫後供應鏈問題完美互動後,在特朗普末年通脹勢頭已經抬頭,但低收入羣體有直接撒錢墊底,中等收入羣體有積蓄可啃,還有疫期居家、消費減少對沖,一時問題還不大。

疫後經濟恢復不僅是經濟問題,也是公共衞生問題。美國和西方的防疫抗疫政策反反覆覆,封禁、開放反反覆覆,經濟恢復時斷時續,期望的V形反彈沒有發生,反而拖成L形。脆弱的恢復勢頭使得美聯儲遲遲不敢加息,通脹勢頭拖成通脹頑症。

另一個問題是直接撒錢壓抑人們再就業意願,與其回到最低時薪的工作崗位,不如繼續拿補助。這使得大量最低時薪行業被迫增加工薪,額外的工薪成本自然打入產品與服務,間接推高通脹。這個通脹因素在撤出撒錢後都不會自然回落,而是固化下來了。

當前美國“就業不錯”,但大量就業正是零售、保潔等簡單勞動力。更高的工薪從僱主的不得已轉化為僱員的期望後,低收入就業進入怪圈,疫後各種服務行業用工荒與此有關。

低收入行業提高最低時薪是個有爭議的問題。提高最低時薪的有用性在於基本生活和消費水平保持不變,或者説中產階級是就業主體,最低時薪行業的就業只是小頭。如果最低時薪行業本身就是最大的就業部類,提高最低時薪成為水漲船高的數字遊戲,除了推高通脹,什麼好處也達不到。不幸的是,美國的疫期大撒錢促成的正是這樣的水漲船高。

舊金山聯邦儲備銀行(美聯儲的十二個地區分支之一)的研究表明,5萬億大放水對美國通脹的貢獻為3%。舊金山聯邦儲備銀行特意指出,具體數據並不重要,有可能不是3%,而是2.9%,或者3.1%,儘管對於美國那麼大的經濟體而言,0.1%都是地動山搖的。重要的是,大放水對通脹有巨大的影響。美國的撒錢力度在歐美最大,美國通脹也在當前歐美最高,很説明問題。

換句話説,如果沒有特朗普關税,沒有大放水,當前通脹就是4.3%,而不是8.6%。這是完全不同的情況。

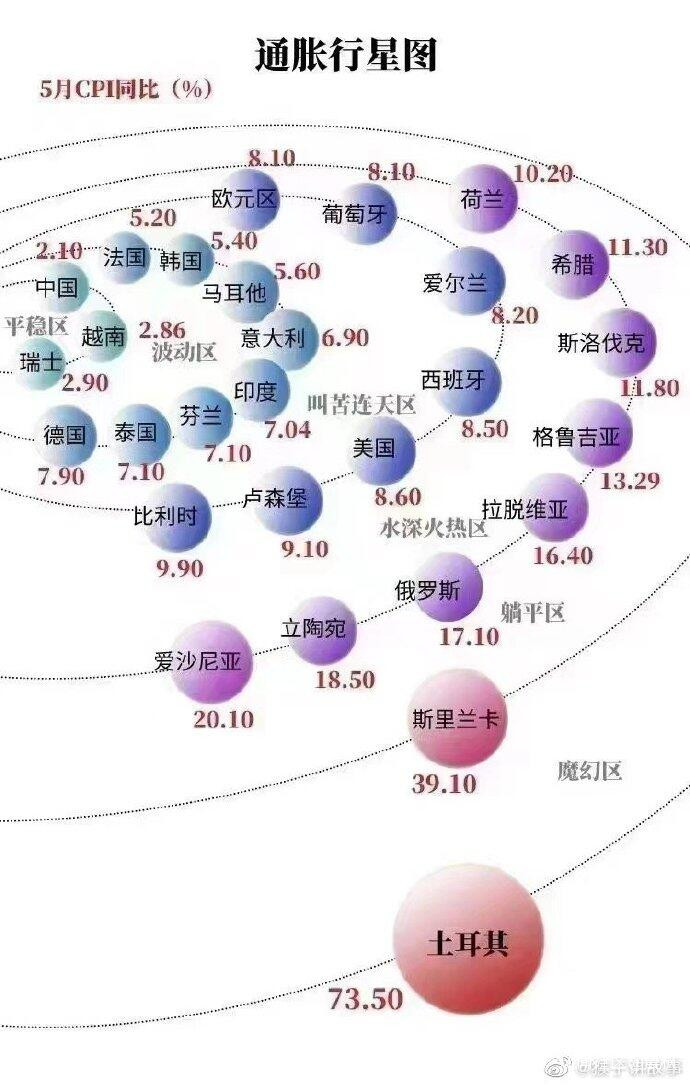

美國通脹糟糕,歐洲也不好過。5月平均通脹高達8.1%,靠近俄羅斯的國家通脹更高,愛沙尼亞達到20.1%,可能是因為能源高度依賴俄羅斯的緣故,烏克蘭戰爭爆發後,能源改變來源的代價巨大。

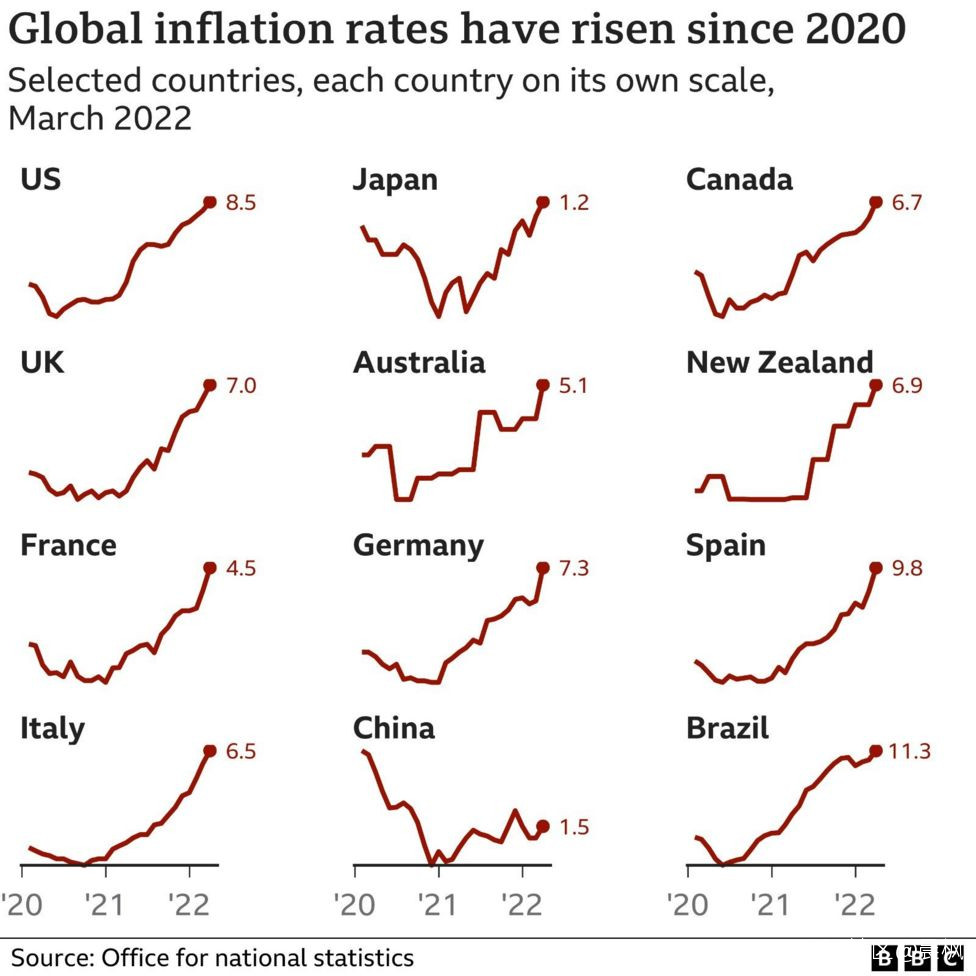

各主要國家從2020年來的通脹走勢

各國的水多深、火多熱,在這張行星圖裏一目瞭然

中國在疫後部分地區發放消費券,但不管在2020年還是當前,都是幾十億人民幣級,與美國不可同日而語。疫期物價漲了很多,但消費券發放的量小,也只能針對性消費,可以認為對通脹沒有多少作用。當前中國通脹“只有”2.1%,比理想的“低於2%”要略高一丟丟,但美國相比,幾乎可以忽略不計。同時,消費券對拉動經濟恢復的作用也可以忽略不計。

那中國應該祭出大殺器:直接發錢嗎?

確實有很多呼籲,其中不乏“知名經濟學家”,但美國的先例表明,這是走不得的歧路。

直接發錢在理論上依然有可能成功,美國“如果做到xyz”可以永遠爭論下去,但這不改變一個事實:只有在所有因素都在時機、程度上完美配合,直接發錢才可能達到目標而不引爆通脹。現實中,永遠有太多的不可預測因素,每一步走錯,都會引爆惡性通脹。經濟恢復應該在堅實、可控的基礎上,而不是豪賭。直接發錢在美國引爆通脹的直接間接動因幾乎都可以在中國找到,中國大撒錢的話,沒有理由能避免惡性通脹的結局。

具體來説,中國也有直接發錢的技術困難。

西方個人報税中肯定有偷税漏税的,但在大體上還是可靠的,這是撒錢的基礎。中國沒有健全的財產和收入申報制度,想撒錢都不容易在技術上做到起碼的公正。

中國人還有積蓄的習慣,再窮也不肯吃光用盡。撒錢下去要是沒有變成消費,而是轉入積蓄,就事與願違了。很多農民工可以回鄉“避疫”,住自家房,吃自家米和菜肉,確實有條件把救濟轉為儲蓄的條件。

中國當然不可能無所作為,經濟還是必須拉動的。中國的做法是高投資,通過建設和發展增加就業,拉動經濟。在2008年,中國投入四萬億,通過鐵公基強力拉出美國金融危機帶給全世界的蕭條,但高房價的危害到現在也沒有完全消化掉。新一輪高投資高達12萬億,會重複四萬億的錯誤嗎?

一定程度的通脹是不可能避免的,但12萬億是流向新基建,以數字化、先進製造、新能源等為主,不是直接流向民生,着眼於高質量製造就業、拉動高質量就業,與直接發錢相比,相對緩效,但極大地長效。

同時,中國有相對健全的扶貧機制和經驗,對於真正需要幫助的羣體,有現成的辦法扶貧,老辦法不適應還有新辦法,反正要確保救急。比如城鎮服務業人口因為封禁而造成的切實困難,可以酌情直接補助,也在封禁結束時自動停止。中國還有足夠多的辦法防止出現大面積返貧。當年能做到扶貧,現在就做得到防止返貧。沒有一件事是容易的,但中國這些年來就是從把難做的事情做好中崛起的。

中國經濟面臨很大的困難,但並不絕望。中國央行的基準利率高於美聯儲,通脹較低,有降息空間。央行確實降準了,但出人意料地沒有降息。換句話説,還留着彈藥,還遠沒有打光,根本談不上動用大面積直接發錢這樣的大殺器。

武漢疫情之後,中國經濟迅速V形反彈;上海疫情之後,中國也在盡一切努力,確保不會拖拉成L形恢復。上海近日新增病例持續在低二位數甚至個位數水平,必須繼續保持警惕,但恢復生產、恢復生活也在緊鑼密鼓地進行,爭取V形反彈,確保U形回升。

動態清零肯定是要付出巨大代價的,但中國拒絕躺平。四月以來,美國每天新冠死亡人數在400-700人的數量級,按照人口比例推算,上海每天新增陽性都不到這個數字。動態清零的成果是顯而易見的,必將反映到強勁而且可持續的經濟恢復,而且不會需要太長時間。新冠改變了很多事情,但中國經濟的基本面沒變,世界還更需要中國了。武漢解封后的恢復就是先例。

現在需要壓住陣腳,沉着應戰。國際國內各種困難也不容許中國慌亂,更是不能慌不擇路,走上直接發錢的歧路。