防彈少年團休團,相當於三星不賣半導體?_風聞

音乐先声-音乐先声官方账号-解读音乐产业,见证黄金年代。2022-06-21 23:08

作者 | 丁茜雯 編輯 | 範志輝

6月14日,防彈少年團於官方YouTube頻道上進行慶祝出道九週年的視頻直播,並毫無預兆地公開了暫停團體活動的決定。

**七位成員表示,將按規劃進入各自的休息期並陸續展開solo活動,名義上是“單飛不解散”。**防彈少年團還透露,這是經過深思熟慮後作出的決定,如若不是疫情影響,會在2020年選擇暫停團體活動。

這一重磅炸彈的丟出,不僅令粉絲倍感意外,也令背後的HYBE集團及K-Pop產業不得不提前面臨要解決的諸多難題。

為何在巔峯期按下暫停鍵?

其實,防彈少年團果斷在巔峯時選擇“休眠”,實際上也反映出了與身後的HYBE集團(以下簡稱HYBE)之間的利益關係有所鬆動。

不同於其他K-Pop公司兩年或三年推出多組新人分擔營收的情況,2019年以前,尚未進行收購重組的BigHit娛樂除半幕後歌手李賢外,旗下僅有唯一組全約藝人防彈少年團,因此所有公司資源均集中在此。

換句話説,公司的盈利幾乎全靠防彈少年團。以2018年首次披露的收益顯示,BigHit娛樂在防彈少年團2018年爆紅後,營業利潤為641億韓元(約5128萬美元),相比2016年剛開始佔領市場時增長6倍。

而在BigHit娛樂經過收購重組成為HYBE後,防彈少年團仍然是收入和利潤的主要貢獻者。

2020年財報顯示,HYBE銷售額約7900億韓元,防彈少年團就佔據了87.7%。到2021年,HYBE收入約12577億韓元,防彈少年團佔據約7500億韓元,雖比重下降至67%,但仍對集團營收有着絕對影響力。再以2022年Q1財報顯示,HYBE累計到3月收入約2849億韓元,利潤高達370億韓元,主要也是來自於防彈少年團3月在美國舉辦的體育場級別巡迴演唱會。

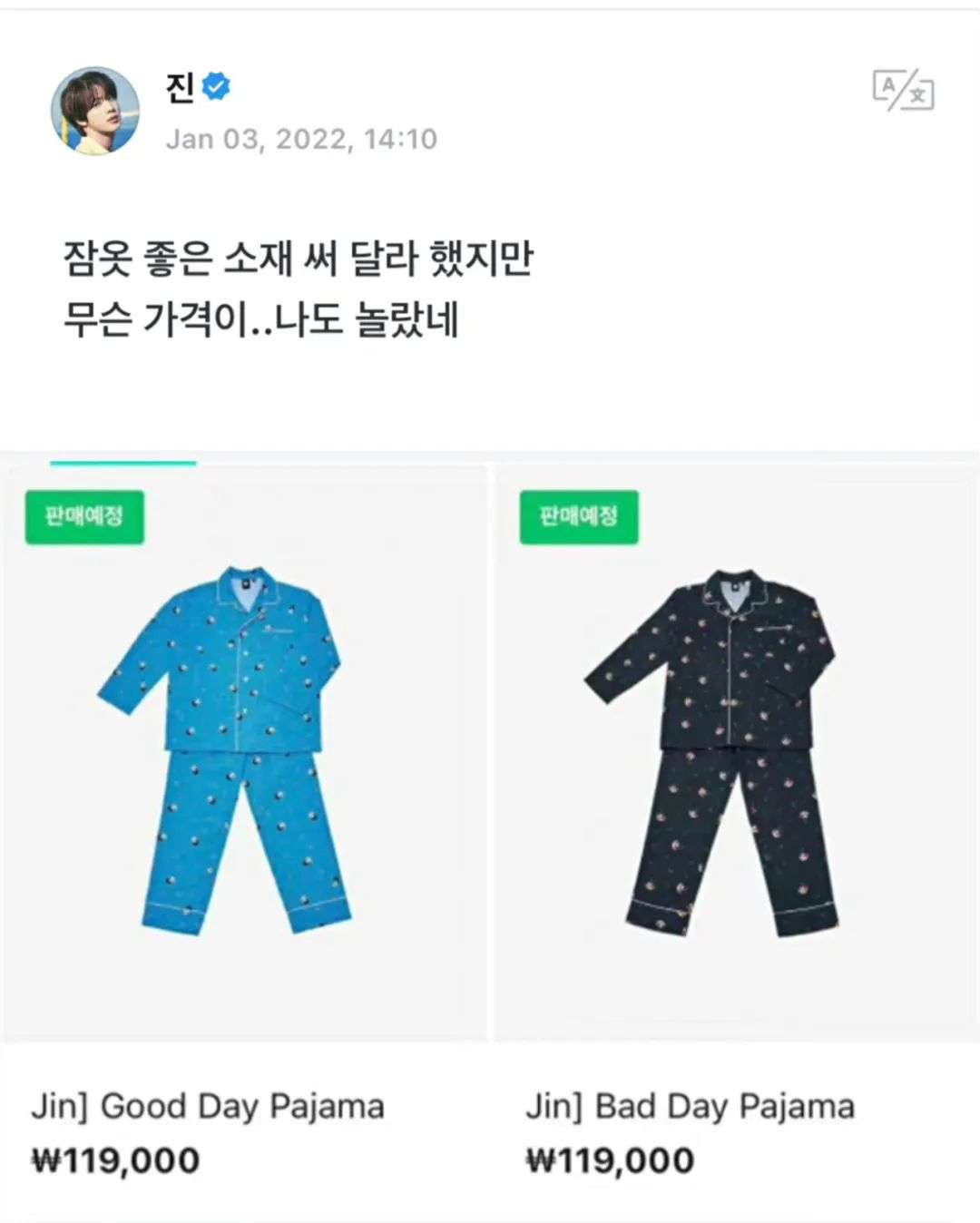

可以説,不管是過去還是現在,防彈少年團及其粉絲依然承擔着HYBE的主要營收壓力,而這多少讓團員多少有些不堪重負。在HYBE上市後,他們既要兼顧公司的計劃,也要兼顧粉絲的反饋。成員JIN就曾在社交軟件上公開指責公司未曾徵求意見,就以其名義高價售賣價值不符的睡衣周邊,全然不顧粉絲的消費情況,可以説很難做到兩齊全。

在此壓力下,防彈少年團也自覺遇到了瓶頸期。要想繼續讓粉絲大眾買單,對K-Pop愛豆來説,音樂作品才是根本支撐。而在6月14日的聚餐中,成員SUGA坦言,“不知何時起不知道該創作怎樣的歌詞,機械地寫歌又無話可説”,而RM也表示自己成了“説rap的機器”。

這種情緒的來源,或許也與近年來背後公司的運營決策相關。例如,2020年之後,防彈少年團打破不出英文歌的約定頻繁發行英文單曲,從無打歌舞台再到瘋狂推出質量參差不齊的高價周邊,都被ARMY認為防彈少年團已經“變味”,是在透支粉絲經濟。

直白來講,這令防彈少年團與粉絲之間的信任消費基礎一點點被瓦解。正如RM所言:“我不知道組合今後要走向何處,我們好像失去了方向,明明因為粉絲才走到現在,卻又無法很好地去‘報答’粉絲。”

不過當下最可能的現實原因,應該是每個韓國男性都逃不過的兵役期。對K-Pop男藝人來説,兩年的兵役期 意味着兩年的曝光空白期,會對其演藝事業帶來極為嚴重的影響。

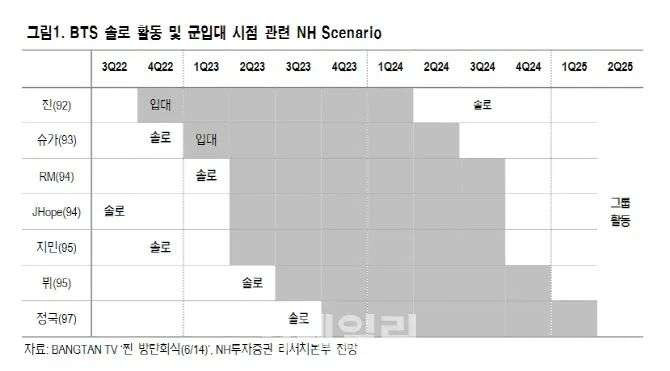

雖然根據2020年修訂的《兵役法》顯示,防彈少年團獲得花冠文化勳章可以延長兩年入伍期限,但年紀最大的成員JIN(1992年生)也必須在今年年底入伍。另據韓國NH證券預測,其餘成員也將在2023年四個季度分批入伍,2025年第二季度則可以全員退伍展開團體活動。

早在2018年,除BigHit娛樂外的SM娛樂、YG娛樂等五家娛樂公司就已在青瓦台召開“免除防彈少年團兵役會議”,傳遞演藝界希望改革兵役的訴求。當時,防彈少年團僅回應稱,“會在需要的時候履行必做的義務”。

不過,團體活動暫停,也意味着成員即將重點提升個人品牌價值。據防彈少年團透露,成員J-HOPE將會第一個發行Solo專輯。事實上,對於防彈少年團來説,其團體的品牌價值遠遠高於個人品牌,只有少數成員位於K-Pop偶像個人品牌前列。

根據韓國企業評價研究所公開的2022年6月月度男藝人品牌榜單數據顯示,成員JIMIN、JUNGKOOK、V對比往期仍然長久佔據前五位置,偶有與姜丹尼爾、車銀優分庭抗禮。其餘成員則依舊在中上游浮動,這其中,J-HOPE時常為團中個人品牌墊底。比起其他成員,也就不難理解為何J-HOPE率先打出個人品牌。

與之對比的是,幾乎月月在女藝人品牌榜單瓜分上游位置的BLACKPINK則早已分散在時尚、影視、音樂等領域,四位成員的個人品牌價值總和更是遠遠大於團體。

以Jennie為例,初期便與Channel進行捆綁,弱化“K-Pop愛豆”的身份打造“人間香奈兒”的印象標籤,使身份走向了引領潮流時尚的藝人。BLACKPINK活躍在亞洲及歐美市場打出個人商業價值來反哺團體的玩法,正是防彈少年團成員們急需的7大於1的解法。

換句話説,按下暫停鍵對防彈少年團來説未免不是好事,如KB證券李善花研究員所言,防彈少年團正在做的是從Idol組合重生為Artist的轉變。

但HYBE要面臨的,是如何繼續攻佔K-Pop市場並維持收益,稀釋“去防彈化”的負面影響。

HYBE的“去防彈化”佈局

於HYBE而言,僅一夜之間,防彈少年團的“停工”影響就已經顯露了出來。

據彭博社消息,在防彈少年團宣佈暫停活動的6月14日當晚,HYBE市值就蒸發了近2萬億韓元,關於防彈少年團實為解散的猜測也遍佈全球。6月15日,也就是防彈少年團宣佈暫停活動後的第二天,HYBE收盤價比上個交易日暴跌24.87%,創下52周以來最低水平。而其股價今年以來已累計下跌60%,明顯低於韓國基準指數。

這一情況也令證券市場措手不及,外國投資者甚至掀起拋售潮。據韓媒《亞洲經濟》報道,JP摩根、摩根士丹利、UBS等外資券商在14日晚便拋售超過15萬股。對此NH投資證券表示,防彈少年團停止活動含有未知的不確定性,股價“大跳水”也反映了股東們的不安。

韓亞金融投資更是將HYBE的目標股價從43萬韓元下調至36萬韓元,並預測其將在沒有防彈少年團的情況下,目標股價更會於2024年下調至20.5萬韓元到24萬韓元之間。而現代證券和NH投資證券則直接將目標股價下調到28.5萬韓元至31萬韓元之間。現代證券方面還稱,原期待HYBE在年底前通過世界巡演、發行專輯等維持組合活動,但防彈少年團暫停活動無疑會嚴重打擊投資者心理預期。

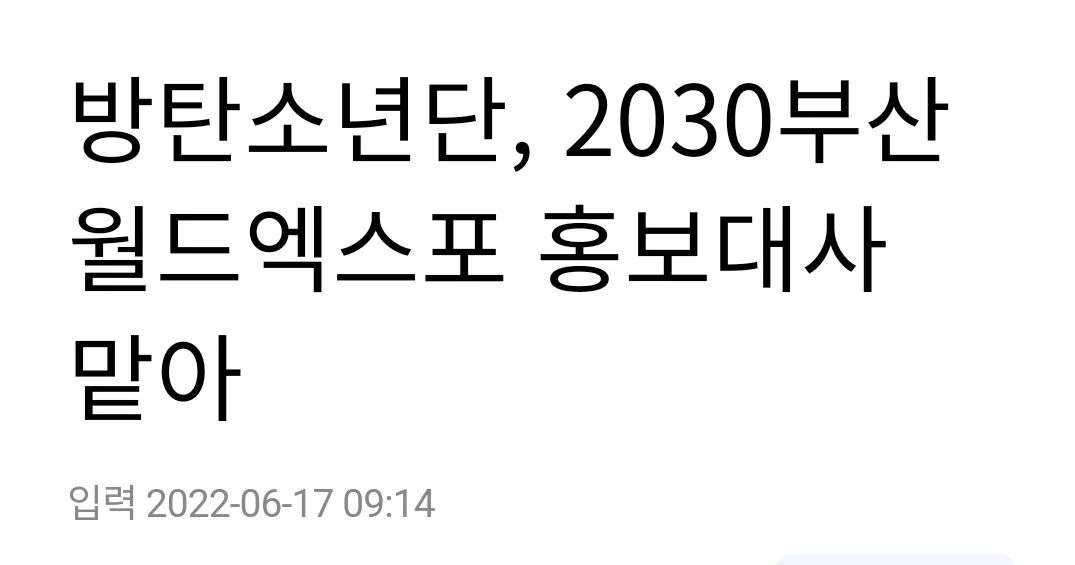

基於以上種種反應,HYBE緊急出面透露防彈少年團已接受韓國釜山市長請求,擬擔任2030年釜山世界博覽會宣傳大使,組合活動持續推進中。但2030年世界博覽會目前還處於競標階段,此舉很大程度上是釜山市為了藉助防彈少年團的影響力來加大競標成功的可能性。

接着成員JUNGKOOK、RM也相繼在6月15日進行直播和文字説明,力證組合沒有解散的想法。在成員們接連澄清誤會下,HYBE股價也於6月16日下午急劇回升。截至16日下午1點43分時,HYBE股價上漲了7.59%。

由此可看出,防彈少年團的一舉一動都與股價直接相關。此前,其更以一己之力拉動韓國GDP增長,給韓國創造了力壓2018年平昌冬奧會的高達500億美元的經濟價值,還是首個站上聯合國、白宮演講的亞洲藝人。

防彈少年團的背後牽扯了太多利益因素,尤其是對背後的HYBE而言。換個角度,當他們選擇進入休息期,恰恰也是HYBE “減少對防彈依賴度”的時機。

從藝人儲備來看,HYBE已從併購轉為合資推新。2019年,收購女團GFriend所屬社Source Music後,HYBE又於2020年收購Pledis娛樂85%的股份,將男團SEVENTEEN收入麾下。緊接着,又把即將入伍的ZICO及其所屬社KOZ娛樂吞併。不僅如此,其還在2021年與CJ E&M集團合作成立廠牌BELIFT LAB,推出男團ENHYPEN。

方時赫在接受《TIME》採訪時表示,今年將會是旗下男團SEVENTEEN、TXT、ENHYPEEN的爆發期。目前,已迴歸的TXT初動(注:首周銷量)突破124萬張,SEVENTEEN也創下了初動206萬張的新紀錄,僅次於防彈少年團的275萬張紀錄。

不過,兩團均投入了一定的廉價盤佔比,若以銷售額換算則分別是約9303萬元和1.7億元,而防彈少年團銷售額則在5.2億元左右,營收差距十分大。(具體分析可見《人均百萬實體銷量時代,K-Pop團體為何熱衷“廉價盤”?》)

另外,剛剛出道的新人女團LE SSERAFIM也創下了初動30萬的成績,在一定程度上體現了女團撐起部分銷量的情況。

同時,HYBE也在馬不停蹄地試圖“以量取勝”。

據音樂先聲瞭解,防彈少年團所屬廠牌BigHit娛樂擬於今年推出已公開練習生組Trainee A(暫用名),日本分社、KOZ廠牌、ADOR廠牌、Pledis娛樂也均有四組新人推出。再加上與CJ E&M集團、環球音樂各合作推出的兩組女團,總共有七組新人於兩年內出道,很大程度上也是為了填補防彈少年團的市場空白。

根據2022年第一季度財報顯示,佔據HYBE營收大頭的除了專輯還有演唱會,創下了613億韓元的收入。因此TXT、SEVENTEEN、ENHYPEN的世界巡演已經紛紛在近期提上日程,而退伍歸來的ZICO,也在近期活躍在校慶商演。

同時,韓亞金融投資方面在近日預測,假設從防彈少年團入伍的2023年開始算起,HYBE集團將面臨着每年損失或在7500億韓元的處境:專輯與巡演減少約5000億韓元、MD等間接銷售額減少約2500萬韓元。

也就意味着,除卻正在活躍的藝人,七組新人均可能要擔負起這一虧損。 而ADOR廠牌此前因從母公司HYBE集團撥款製作女團,還有75億韓元的債務需償還。

據三星證券分析,HYBE在今年第二季度銷售額可達到5182億韓元,營業利潤達824億韓元,預計將刷新最高紀錄。但下半年及明年的業績,主要看防彈少年團成員個人活動及SEVENTEEN、TXT的成長來決定。

海外市場版圖上,HYBE也沒有鬆懈。其去年在日本已建立分公司,並效仿JYP娛樂“韓產日團”的模式,以社內選秀節目引流,預計今年在日本推出與ENHYPEN共享世界觀的對標男團。

2021年,HYBE也以9.5億美元高價收購了Justin Bieber所屬美國經紀公司Ithaca Holdings的全部股權。即便是此前並未着重開墾的中國市場,HYBE也在今年也積極推動廠牌Pledis的中國分公司在內地開拓合作渠道。

產業擴張方面,早在今年2月,HYBE召開電話會議時就提到,遊戲產業及NFT產業的佈局,將會是填補防彈少年團未來入伍空白期的新事業。

2019年,HYBE收購節奏遊戲開發商SuperB後,遂將其併入在美國成立的集遊戲開發和發行業務的子公司HYBE IM。而HYBE第二大股東Netmarble(網石)遊戲公司,於2019年開始陸續與HYBE IM推出手遊《BTS World》《Rhythm Hive》等。然而,迄今為止,資金迴流效果並不如預期。對此,HYBE仍然決定將遊戲作為核心內容之一。

回顧HYBE對外公佈的企業介紹就能發現,其一直強調自身為“平台公司”,而不是娛樂機構,也證明了並不希望做傳統娛樂公司涉及的的業務,一如SM娛樂打通綜影劇製作、YG娛樂打通流通發行業務那樣。加強遊戲業務,也是HYBE為了減少對防彈少年團收入的依賴性所作出的策略。

對此,韓國證券公司分析師也認為,如果開發出的一款遊戲可以直接接觸到虛擬世界裏的藝人,而不是簡單在遊戲中借用防彈少年團的歌曲和角色,那麼遊戲業務將會產生勢不可擋的現金流。

在NFT產業上,HYBE則於2021年宣佈與韓國金融科技公司Dunamu在美國成立NFT合資企業,並以5000億韓元收購其2.5%的股份。從去年開始,HYBE不僅向外投資虛擬人,還在開發數字小卡業務。

根據今年第一季度財報,HYBE營收正在着重發展“音樂人間接參與業務”,即不依賴於音樂人直接參與,而是在其他領域活用藝人IP及藝人衍生IP。該板塊也在去年實現了營收7330億韓元,是HYBE去年最大營收來源。如若合理應用在遊戲產業和NFT產業上,那也將是一筆可觀的利益回報。

值得注意的是,所有可能成為集團未來新業務支柱的業務,HYBE均設在了美國而非韓國。而據韓媒確認,HYBE為了實現收益模式多樣化,並以遊戲、MD、文化信息等新事業為目標,已經在美國成立大量公司。

不過,這種大刀闊斧的擴張也帶來了韓國國税廳的注意。6月17日,HYBE迎來了成立之後的第一次税務調查,其確認首爾國税廳掌握了集團所有會計賬本,並表示這是一次普通的定期税務調查。但韓媒預測,這與防彈少年團暫停活動後HYBE的事業擴張有關,主要是對其海外投資、設立子公司的事業佈局進行討論。

另外,隨着去年BLACKPINK入駐HYBE旗下粉絲社區應用Weverse,吸引了近100萬新粉絲,YG娛樂、FNC娛樂的藝人入駐也帶來了相應的流量,日活和會員付費不單靠防彈少年團拉動,因而藝人IP效應對該平台來説並未有十分嚴重的斷流影響。數據顯示,Weverse用户數量在第一季度下降了5%,僅為640萬,但付費用户平均收入同比和環比均為上升。

總體來看,以上種種舉措都能看出HYBE為減少對防彈少年團的依賴程度所作出的努力,“去防彈化”的佈局也是當下不得不選擇的經營策略。

逃不開的“防彈效應”

不可否認的是,防彈少年團暫停活動,影響的不僅僅是HYBE。

以其2020年發佈單曲《Dynamite》後的活動期為例,根據韓國文體部與文化觀光研究院分析數據來看,與此相關的化妝品、食品、服裝等相關消費品出口增加規模為3717億韓元。

而且,據其推算,這些收益與產業關聯效果中,生產誘發效果為1兆2324億韓元。 所謂“生產誘發效果”,指的是特定產業生產的國產產品產生最終需求時,相關產業及其他產業直接或間接誘發的國內生產。

而附加價值誘發效果為4801億韓元,兩者相加所能引發的僱傭誘發效果達7982名。在此之前,《福布斯》也曾分析過,防彈少年團每年可以創造出約5.3萬億韓元的國內生產總值。

今年4月份,韓國文化觀光研究院還指出,參考防彈少年團2021年在洛杉磯舉辦的演唱會和2022年初的首爾演唱會分析,如果防彈少年團在後疫情時期正常舉辦韓國演唱會,經濟連鎖反應將達到一場收入6197億韓元至1.2207億韓元。倘若每年在韓國舉辦十次,那麼預計將產生99億美元的經濟影響。

可以説,防彈少年團暫停活動,影響的不只是所屬公司,甚至會極大波及整個韓國經濟。不滿防彈少年團此次決定的投資者形容道:“這就相當於三星説不賣半導體一樣。”

另外,眼下與防彈少年團最息息相關的K-Pop產業裏,也可窺探到一些直接影響。

在防彈少年團公開的視頻中,他們還提到了K-Pop系統本身仍存在着頑疾,“K-Pop偶像體系讓人忙到沒有時間成長”。

這也是存在於K-Pop這條畸形產業鏈上偶像成本與投資回收之間的矛盾:通過有目的的訓練、有效組織快速生產出大量內容的偶像系統,讓偶像們過着集體生活,卻又是軍隊化管理下的生活;在出道之後,經紀公司則會徹底管理着一切演出活動,而緊湊密集的行程是為了儘快收回投資在訓練期某一階段的成本,最終隨着經紀公司主導的商業運營體系造就內容產業的頂峯。

一句話,K-Pop系統是一個不給偶像自我休息或自主創作機會的系統。

但也正是以這一看似殘酷的運營系統為跳板,K-Pop才能源源不斷地將投入的偶像成本轉換為批量化製造的偶像,併成功打入美日兩大音樂市場,將偶像們拉入全球競爭的行列。

不過,在這個系統下,由於不斷破壞着偶像的自由與創意性,最終也令偶像們被徹底零件化,所擔負的公司壓力也逐漸難以承受。就像防彈少年團成員RM所言,如果説想休息一下的話,害怕會讓大家恨自己,好像在犯罪。

而今由防彈少年團暫停活動再度引發的關於K-Pop的系統倫理討論,也讓業界試圖尋找其他的解決方案。韓國大眾音樂評論家林鎮模表示,公司應該給偶像更多自主權,提供創作空間和與其他藝人合作的機會。

這在一定程度上撼動了已經穩固的K-Pop粉絲經濟。以防彈少年糰粉絲ARMY為例,調查企業Iprice公開數據顯示,ARMY為防彈少年團消費的平均支出是K-Pop所有粉絲羣體中最多的,平均每人花費在1400美元以上。

換算一下,每一位ARMY最少擁有15張防彈少年團專輯,至少購買過5場以上的演唱會門票。這一可觀的消費羣體,在防彈少年團宣佈休團單飛後,有可能會迎來一定的分流情況。

這也意味着,在防彈少年團選擇“單飛不解散”後,K-pop男團市場或許會迎來新的補位格局。

在現役活躍的男團中,HYBE並不是完全能夠利用旗下目前的三組男團實現全方位碾壓的程度。以專輯銷量這一垂類來看,目前 SM娛樂的NCT DREAM與NCT 127是強有力的後來居上者,也是SEVENTEEN的主要競爭對手。而JYP娛樂的Stray Kids則力壓TXT、ENHYPEN,成為新生代男團佼佼者。

而綜合HYBE、SM娛樂、JYP娛樂、YG娛樂去年的財報來看,不管是專輯營收還是歌曲音源,如果忽略防彈少年團佔據的一騎絕塵的地位,HYBE旗下其他男團與SM娛樂旗下男團競爭力也較強,與JYP娛樂旗下Stray Kids幾乎佔領2021年專輯銷量前十席位。

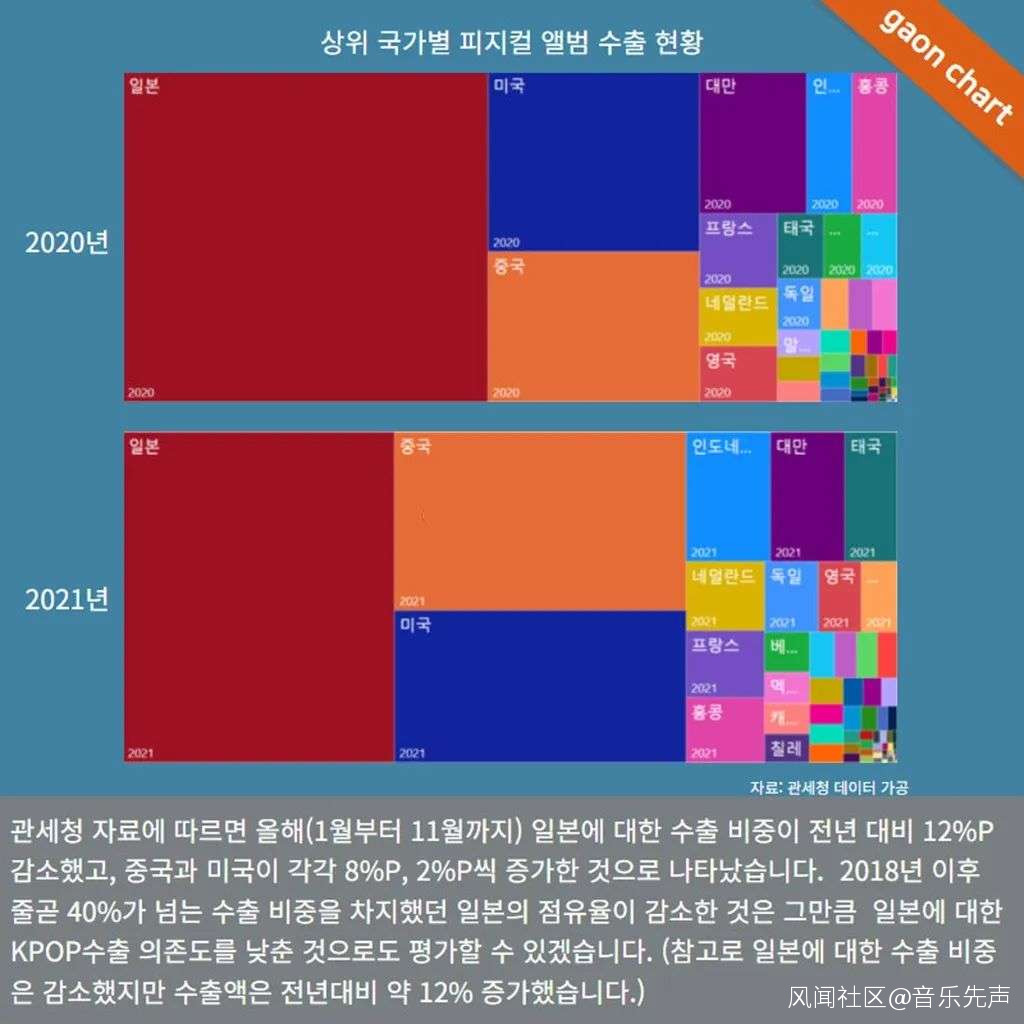

值得注意的是,隨着防彈少年團打開以美國為主的海外市場,根據Gaon Chart數據顯示,去年K-Pop專輯對外出口比例波動較大,主要體現在對日本市場依賴有所下降,在中國及美國市場分別增長了8%和2%。

除了HYBE或許早有預料在美日鋪墊的新團企劃,SM娛樂也計劃在今年推出新團,並與美國米高梅公司合作招募新的NCT美國分隊。而JYP娛樂在中國內地繼Boystory後,將再推出男團Project C,目前已發佈組合概念片,進入公開宣傳期。至於YG娛樂,則暫無透露具體規劃。

不難看出,各大社的目光已經跳脱出逐漸飽和的本土市場,投向了目前發展機會較多的海外市場,尤其是美國市場。但對包含HYBE在內的眾多娛樂公司來説,能否再復刻出下一個防彈少年團的成績,也是目前最迫切的目標。

畢竟,不管是HYBE還是K-Pop,想要在防彈少年團之後開啓新的格局,並不是一件易事。