日債跌到熔斷、日元貶值、股債匯三殺,美聯儲激進加息,收割日本_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。2022-06-21 14:49

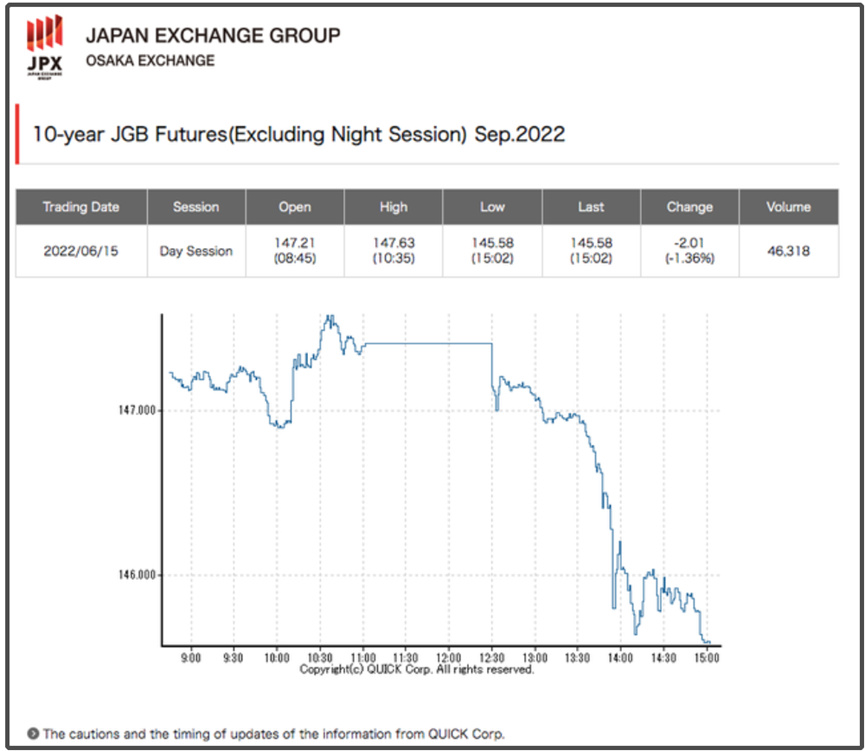

6月15日 日本國債價格出現暴跌行情,直接跌熔斷了,創下2013年以來最大單日跌幅。

在6月10日美國公佈的通脹數據超預期增長後,本週日本金融市場就出現“股債匯”三殺。

在6月10日美國公佈的通脹數據超預期增長後,本週日本金融市場就出現“股債匯”三殺。

日本國債市場因為有日本央行“無限購買”,一向被視為穩定的避險品種。

結果現在連日本國債市場都出現暴跌行情,這是非常異常的。

日本央行早在今年4月就宣佈將“無限量”購買日本國債,來力保日本國債的收益率曲線控制(YCC)目標得以實現。

日本央行早在今年4月就宣佈將“無限量”購買日本國債,來力保日本國債的收益率曲線控制(YCC)目標得以實現。

日本央行的“收益率曲線控制目標”,就是確保日本10年期國債的收益率能維持在0利率附近。

日本政府債務總額是GDP的2.6倍,如此高額的債務,如果維持不了0利率,是很難維持借新還舊的模式。

這也是日本央行為何死鴨子嘴硬,一定要堅持無限印鈔購債,來維持0利率。

但現在日債10年期收益率已經上漲到0.3%收益率了。

雖然看起來似乎還不高。

但問題是,這意味着日本央行的承諾失效了。

日本央行實現這個收益率曲線控制,是通過印鈔來無限購買日債來實現的。

債券價格和收益率是反向關係。

日本央行想讓日債收益率回落到0利率,就要下場不斷增大購買日債的力度,來推高日債的價格,從而壓低日債收益率。

但現在日債反而是,價格在暴跌,收益率在上漲。

這説明,日本央行正在面臨巨大的壓力,而日本債券市場在有日本央行無限購買的支持下,仍然出現價格暴跌。

所以,日債正在面臨巨大的拋售潮,並且市場的拋售力度,是大於日本央行的無限購買力度。

而且日債市場這些洶湧的拋售潮,變現後並沒有停留在日本國內,而是從日本金融市場撤出外流,這就進一步推動了日元匯率貶值。

除了日債之外,日本股市從上週五開始也出現暴跌行情,4個交易日跌了6.8%。

日本股市大跌,也意味着有拋售潮出現。

日本股市大跌,也意味着有拋售潮出現。

同樣這些拋售日股的資金,也在洶湧的外流,這同樣也推動日元貶值。

今年,世界主要經濟體裏,日元貶值幅度最大。

在去年初,1美元還能兑換103日元,但現在就貶值到了135,兩年累計貶值23%。

這可是一個國家的匯率貶值23%,就這樣還有人能把這件事情鼓吹成對日本的重大利好。

這可是一個國家的匯率貶值23%,就這樣還有人能把這件事情鼓吹成對日本的重大利好。

我看到不少人説,這是日本央行在故意貶值,為了配合美國對亞洲收割,為了增加日本商品的出口競爭力,諸如此類。

但這種觀點,是比較典型的陷入了大棋論的誤區。

只不過這類人把大棋論用在了日本身上,好像日本做啥都是贏麻了,都是有提前預謀。

但這很大程度是出現“因果倒置”的問題。

比如説,誰都知道貨幣貶值是有利於出口。

但世界上沒有一個國家,會為了提高商品出口競爭力,就讓自己國家的貨幣一口氣貶值23%。

也就是,貨幣貶值,提高商品出口競爭力,這是一個結果,而不是為了出現這個結果,就故意讓貨幣大幅度貶值。

這是因果倒置的。

因為貨幣貶值是一把雙刃劍,有利有弊,雖然可以對出口有利,但貨幣大幅度貶值所帶來的經濟傷害,會遠大於對出口的有利。

一個國家,有可能在某些特殊時候,為了提振出口,讓貨幣小幅貶值,比如貶值幅度在5%以內。

但絕不會為了提振出口,讓貨幣大幅貶值超過20%。

這就相當於,一個人在自己昏昏欲睡的時候,為了給自己提神,就把自己的手砍掉。

這顯然是很離譜的。

實際上是這個人在昏昏欲睡的時候,被人拿着收割鐮刀把手砍掉。

你可以説,這個人手被人砍掉了,讓他提了神。

但不能説,這個人為了讓自己提神,就把自己手砍掉了。

這就是因果倒置,把其他原因導致這件事情形成的結果,變成了這件事情的原因。

包括有人説,日本是通過匯率貶值,來“鎖住外資”。

其實這個説法,之前也有人套用在埃爾多安降息對抗通脹的魔法操作。

但這也是因果倒置。

因為匯率貶值,本身就是外資出逃的一個結果。

而不是為了鎖住外資才匯率貶值。

日本是一個資源匱乏的國家,嚴重依賴於進口。

在全球原材料價格暴漲的情況下,日元貶值嚴重不利於日本進口,會大幅度削弱日元的購買力,這實際上是更加不利於日本企業在全球的競爭力。

日本已經連續9個月貿易逆差,這種情況下,還鼓吹日本是故意貶值,還是不要這麼離譜。

日本央行雖然死鴨子嘴硬,一直堅持要繼續無限印鈔。

但這不是日本央行在故意貶值才放水,而是日本央行很清楚,按照日本當前高達266%的政府槓桿率,只要停止放水一加息,日本債務危機絕對會別引爆。

日本央行很清楚,一加息日本經濟等於立即死刑,死撐着不加息,多少還能爭取個死緩。

日本央行很清楚,一加息日本經濟等於立即死刑,死撐着不加息,多少還能爭取個死緩。

所以日本央行也只能兩害相權取其輕,頂着日元貶值壓力,來繼續印鈔。

但凡事有極限,物極必反,過猶不及。

日本央行雖然承諾“不限量”購買國債,並且日本央行還是世界極少數會直接印鈔購買股票ETF。

這意味着,日本央行幾乎是日本資本市場的“最終接盤者”。

現在日本出現的股債匯三殺,意味着過去幾十年長期投資日本金融市場的投資者,都在用腳投票,把手裏的日本金融資產,拋售給日本央行,然後變現獲利外流。

日元貶值,實際上就是這些外資從日本出逃的結果。

而導致這一切的根源,就是美聯儲激進的加息縮表。

美聯儲激進的加息縮表就像是一把發令槍,而日本的外資顯然對日本金融資產並沒有多大信心,才會出現這樣,美元一加息,日本的投資者就馬上雙腿發軟,急忙迴流美國,去給更加嚴重缺血的美債市場補血。

而這種外資大規模變現出逃,也必然會給日本央行帶來巨大的壓力。

日元前兩個月剛貶值的時候,日本央行還嘴硬,對日元貶值視而不見。

但隨着日元貶值加劇,日本在6月10日,也開始鬆口,日本財務省、金融廳和央行召開會議,表達擔憂稱“對當前日元的急速貶值走勢,感到憂慮”。

日本經濟同友會也發表調查稱,73.7%的企業經營者認為有“負面”影響。理由是日元貶值推高資源和食品的進口價格,企業和消費者負擔增加等。

所以,相比日元貶值對出口的提振,貶值對日本經濟的傷害是更大的。

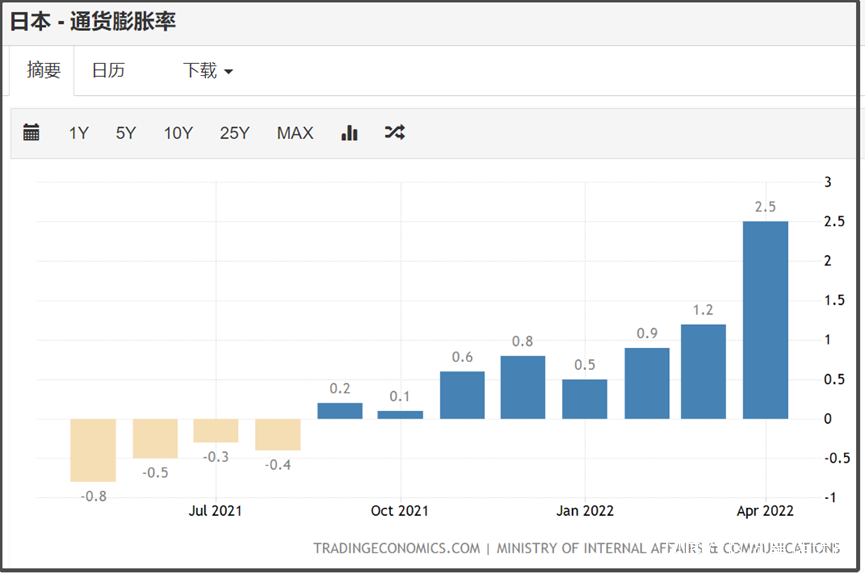

而且,日本現在還可以死鴨子嘴硬的一個基礎是,日本通脹率還不算太高。

但我敢明確説,只要日本央行繼續維持大寬鬆,日本通脹有可能在今年改變過去30多年的通縮態勢,也會出現通脹率飆升的情況。

事實上,日本上個月公佈的4月通脹率就已經大幅度上漲到2.5%了,已經開始有通脹飆升的苗頭。

事實上,日本上個月公佈的4月通脹率就已經大幅度上漲到2.5%了,已經開始有通脹飆升的苗頭。

日本央行過去20多年,一直希望通脹率能維持在2%左右,因為日本長期處於通縮狀態。

但今年日本心心念的通脹來了,卻不是日本所想要的温和通脹,有可能是一下子從通縮變成惡性通脹。

到那個時候,日本所面臨的問題,其實比美國更嚴重。

因為日本的債務問題更嚴重。

總體來説,一個國家匯率如果短時間出現超過20%以上的巨大貶值,是很難從有利的角度來解讀。

正常來説,匯率最好是能維持在一個窄幅範圍內小幅波動,穩定的匯率才是最健康的,一旦匯率短時間出現巨大波動,不管是升值貶值,對經濟都是弊大於利。

還有人説,日元貶值是日本故意開始競爭性貶值。

這也是典型的因果倒置的大棋論。

日元大幅貶值,確實是有可能引發競爭性貶值。

但競爭性貶值,本來就是金融危機裏,被收割的經濟體,比較容易出現的一種惡性現象,而不是某種故意為之的行為。

比如説,1997年亞洲金融危機,東南亞一大堆國家都出現競爭性貶值現象,當時只有我們國家堅持不搞競爭性貶值,為穩住亞洲經濟做出很大貢獻和付出。

當一個地區的其中一個主要國家,貨幣在其他原因影響下,出現大幅貶值後,很容易導致區域內其他國家貨幣競爭性貶值,這是一個自然形成的連鎖反應結果。

要是有人説,1997年亞洲金融危機裏,泰國是為了故意收割其他國家,就搞競爭性貶值,結果變成泰國贏麻了,你肯定會覺得這種説法很離譜。

綜上所述,本次日元匯率大幅貶值,根本原因就是日本被美國收割的結果,是美聯儲激進加息直接導致的結果。

對日本來説,這不是贏麻了,是被割麻了。

日本過去兩年,甘願充當美國的馬前卒,現在面對美國的金融收割,日本跟30年前一樣,毫無反抗之力。

這是日本作為非正常國家的必然結果,只要美國開始收割,必然會先在日本身上砍一刀。

因為日本是最容易被美國收割的,日本就是美國的頭號血袋。

我是星話大白,歡迎大家點贊關注。