營收負增長且年內已領3張罰單,崑山農商行IPO之路風險高懸_風聞

眼睛财经-2022-06-21 11:52

日前,江蘇銀保監局官網通報一批行政處罰。其中,崑山農商行因“投資業務管理不到位”,被罰款45萬元,成為今年江蘇轄內首家被處罰的農商行,該行兩名員工因對此事負直接責任,也均被罰款6萬元。

當前,崑山農商行正在IPO排隊中。作為本地法人銀行,崑山農商行在這座“全國百強第一縣”中有非常重要的地位。不過,崑山繁榮的經濟土壤,吸引各類銀行林立,崑山農商行要想從其他大行口中“奪食”也並非易事。

《眼鏡財經》注意到,自2018年擬申報IPO以來,崑山農商行的經營業績增長疲軟。此次遭監管部門處罰,無疑給其IPO前景又增添了一些不確定性。

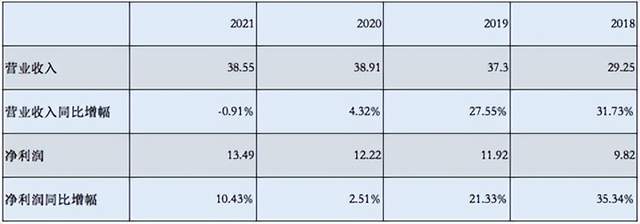

營收增速四連降,去年陷入負增長

和已上市的農商行相比,崑山農商行的體量不算大。截至2021年末,崑山農商行資產總額為1348.49億元,同比增長11.09%。同期,最小農商行瑞豐銀行(601528.SH)的資產規模為1368.68億元,仍高於崑山農商行。

除此之外,《眼鏡財經》注意到,崑山農商行營業收入增速自2018年開始下滑,並且2021年出現負增長。淨利潤增速也明顯放緩,這樣“過山車”式的發展趨勢不得不讓投資者對其業績持續性產生懷疑。

其中,該行2021年計提的信用減值損失是10.39億元,比上一年減少了3.77億元。對於崑山農商行這樣利潤基數不大的銀行,3.77億元的影響還是肉眼可見的。如果扣掉這3.77億元,其2021年淨利潤就會與營業收入一樣,轉為負增長。

撥備覆蓋率649%,超過所有上市銀行

與營收直線下滑形成鮮明對比的是,崑山農商行的不良貸款撥備覆蓋率直線上升,從2018年的388.72%上升到了2021年的648.80%。

這項數據有多逆天?根據同花順數據,崑山農商行的撥備覆蓋率超過42家已上市銀行。

同時,崑山農商行的不良貸款率也自2019年三連降,截至2021年為0.96。這個不良率水平在同業中也比較能打,雖不如寧波銀行、招商銀行這兩大行業優等生,但是與張家港行、滬農銀行兩大農商行排頭兵接近。

然而,撥備覆蓋率並不是越高越好。監管部門曾多次喊話,鼓勵撥備覆蓋率迴歸合理水平。

此外《眼鏡財經》注意到,2021年崑山農商行資本充足率三項指標全面下滑。截至2021年末,該行資本充足率、一級資本充足率、核心一級資本充足率分別為14.67%、12.49%、12.49%,分別較上年末下降0.65個百分點、0.51個百分點、0.51個百分點。

年均2張罰單,今年已領3張

日前的一則處罰信息顯示,崑山農商行因“投資業務管理不到位”被蘇州銀保監分局罰款45萬元。同時,兩名員工因對上述事件負直接責任,均被罰款6萬元。

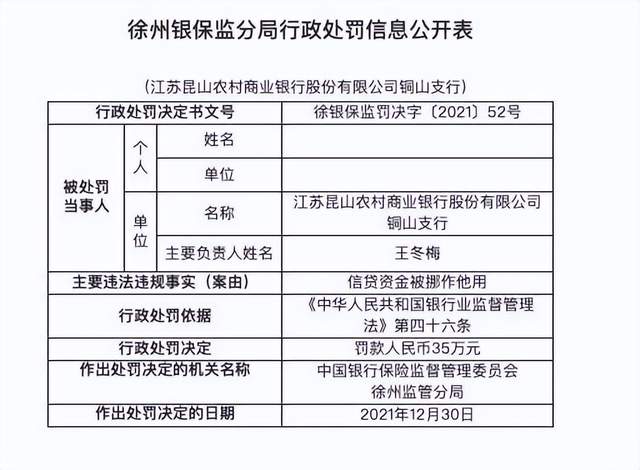

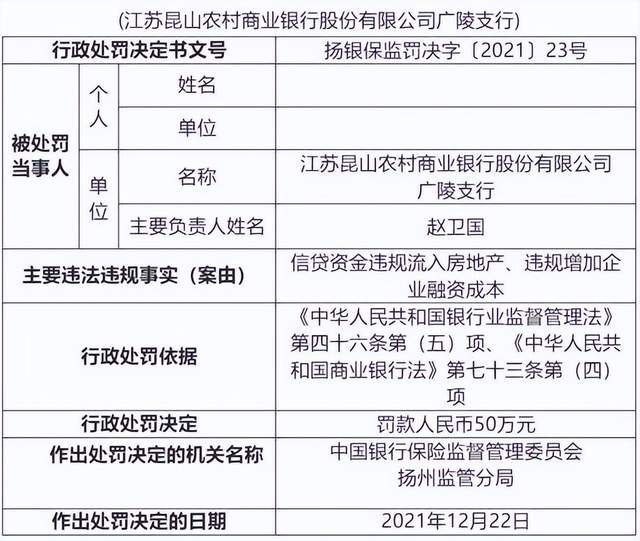

今年初,崑山農商行廣陵支行因信貸資金違規流入房地產、違規增加企業融資成本負管理責任,揚州銀保監分局對其警告,並罰款50萬元。另外,崑山農商行銅山支行因信貸資金被挪作他用,被徐州銀保監分局罰款35萬元。

從行業特性來看,銀行業經營過程中都會強調“穩健”“審慎”,銀行最常塑造的外在形象也是“安全”“靠譜”“嚴謹”,崑山農商行也是如此。然而,該行依然年年吃到罰單,內控亟待加強。

目前距離申請IPO已3年有餘,崑山農商行能否進一步完善公司治理,推進上市進程?《眼鏡財經》將持續關注。