為什麼很多年輕人對國家充滿信心對自身一片迷茫?土地財政脱不了干係_風聞

酷玩实验室-酷玩实验室官方账号-2022-06-21 08:21

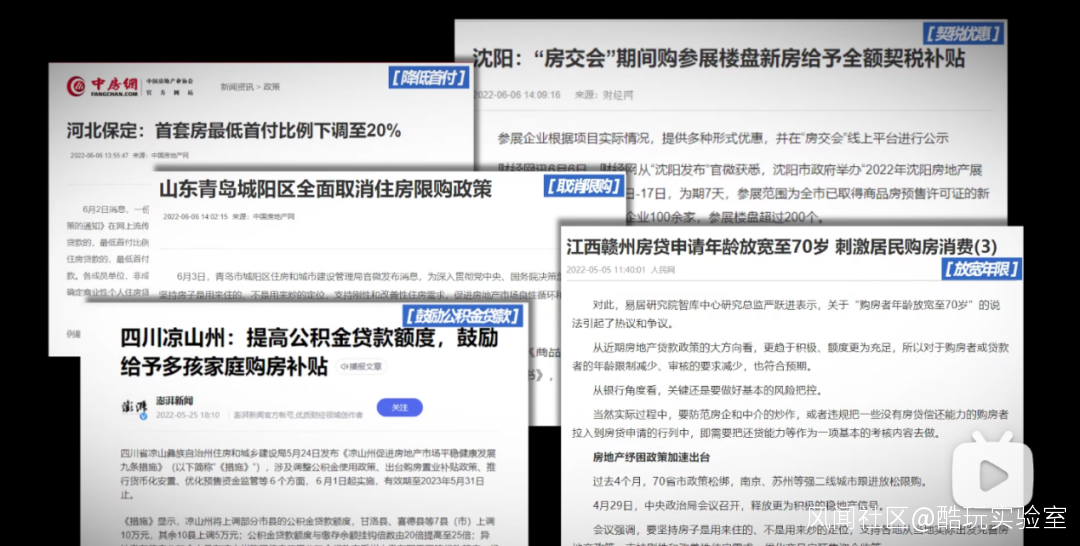

最近,各地樓市鬆綁政策井噴式出現。

從新一線省會到三四線縣城,降低首付、契税優惠、放寬年限、取消限購、鼓勵公積金貸款等等措施五花八門,雖然提振效果微乎其微,暫時看不出來,但是從這些地方上的舉措,到房地產被納入實體經濟接受救濟,背後的態度顯而易見。

於是就有很多朋友跑過來問我,大家感覺很麻,房住不炒喊了那麼多年難道真就是一句空話?

今天,讓我們一起探究中國未來發展的源動力,聊聊房地產,或者説土地財政這個話題。

01

今年因為各種因素的疊加,經濟是非常非常非常的差的,相信大家都已經感受到了。

但今年其實也是中國經濟重大改革的年份,僅僅是上半年,就發生了兩件重大的經濟事件,一件是我們之前聊過的全國統一大市場,第二個就是國企改革三年行動計劃的收官。

這兩件事兒是怎麼跟房地產,跟土地財政聯繫到一起的呢?

這我們就需要梳理一下為什麼每次經濟出現問題都會把房地產這個“夜壺”拿出來,或者説土地財政在經濟當中是起什麼作用的。

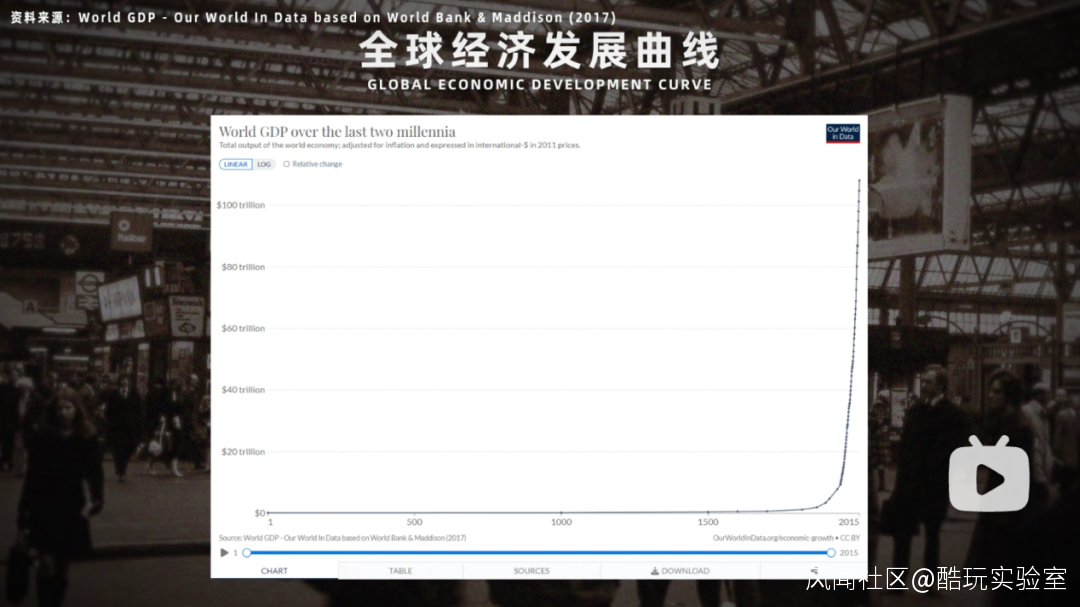

兩千多年來,全球經濟在87.5%的時間裏完全躺平,直到1750年到1950之間,才逐步爬起上揚,但真正進入狂飆只是近半個世紀的事情。

那段200年的加速期,剛好就是三次工業革命。

為了驅動這三次工業革命,從殖民美洲到進攻中國,歐美用對外掠奪加內部創新互相配合的方式完成了能源、材料、勞動力還有知識的聚集。

這個聚集的過程,以資本形式呈現,帶動一整個經濟鏈條的運轉,最終產物是一整套工業化的基礎架構——市場、基建、科研體系、原料供應鏈以及保護這一切的軍事實力。

這就是資本的原始積累。

那麼問題就來了,後發國家怎麼完成原始積累呢?

在二戰之後,雖然老歐洲的殖民帝國體系被打崩了,以美國為核心建立起了覆蓋大部分國家的自由貿易體系,後來隨着蘇聯解體這個體系擴張到了全球。

但是,後發國家完成工業化,成為發達國家的案例,少之又少,通過那種大衞李嘉圖所説的,國家不干預讓企業自由參與國際競爭的方式成功的,一個也沒有。

真正成為發達經濟體的主要就是兩種模式:

第一種模式非常特別就是有一些東歐國家,在蘇聯解體之後,通過加入歐盟成為了發達國家。

歐盟無疑是偉大的創舉,有點類似,假設越南加入了中國,那自然越南的經濟,會在十幾二十年後逼近中國東南沿海地區的水平。這種模式對於中國未來進行地緣和經濟的擴張有一定的參考價值,但很顯然它不能解釋我們現階段的發展。

另外一種模式就是我們身邊的那幾個東亞卷王的模式,就是通過政府主導的大規模投資實現工業化成為發達經濟體。

韓國,台灣(中國),香港(中國),新加坡都是如此,其實中國大陸也是如此。

這個政府主導的大規模投資是必不可少的。因為大量國家失敗的實踐説明,那套工業化的基礎架構,是不可能靠私人資本或者外資投資完成的。

説白了,你這個地方如果人都受過教育素質還可以,原材料供應鏈都很齊全,基建道路電力自來水都有,法律執行得不錯,治安也不錯,短期內也沒有捱打的風險,那自然會有很多人願意來投資。但如果這些先決條件都沒有,你指望別人來送人頭那是不現實的。

那既然要説投資,就不得不談到一個問題,就是錢從哪裏來?你説窮人為什麼窮,哦他不知道投資,這不是扯淡嘛,他沒錢怎麼投資?

而且這個政府投資的資金來源,最好不要通過税收來,首先欠發達國家早期收不上來幾個税,而且收的税也是從自己家的經濟體裏抽出來的血液,把血液抽出來再打回去,效果肯定遠遠不如從外界輸血或者造血。

新中國最早的工業化是靠朝鮮戰爭打出威名之後,來自蘇聯的資金和項目援助,以及近乎免費的知識產權資源,我們得到的是東北重工業基地。

後來,我們搞了農產品統購統銷、人民公社、城鄉二元、財政金融統收統支這些制度安排,相當於從農村收税,推進了國家資本的積累,獲得了遍及全國的工業化體系。

但是從農村能收到的税畢竟有限,當時農民的苦自不用説,而看似在這套體系當中獲益的工人,也是同樣二十年不漲工資。

1957到1978年22年間,全國職工年收入僅僅增加了7塊錢,扣除物價上漲因素,實際收入僅僅相當於1957年85%。農民家庭平均年收入由72.95元增加到133.57元,扣除物價增長因素,年增長不足1%。

而即便全國人民這樣省吃儉用搞積累,中國的工業基礎設施依舊與西方發達國家是天壤之別。

於是70年代初中美關係緩和之後,中國政府立馬勒緊褲腰帶,在1972年和1977年,兩次大規模引進西方技術,特別是成套化工基礎設施,中國的化肥產量和化纖產量這才迎來了爆發式的增長,糧食產量再上一個台階,的確良襯衫成為了一代人心中的美好回憶。

但問題是錢確實不夠了,特別是第二次,面對原定計劃所需的180億美元外匯和1300億總投資,當時中國全國財政收入也才874億,當褲子都買不起了。

所以改革開放之後政府大規模投資的錢從哪裏來呢?

02

那些走在我們前面的東亞經濟體,為了搞這個錢可謂八仙過海各顯神通,日本靠朝鮮戰爭帶來的訂單起飛了,韓國和台灣靠越戰的訂單也削了一波,在早期靠駐地美軍的消費也能賺不少外匯,甚至韓國和日本都組織過女孩出去賣,新加坡早期靠收過路費,後期靠投資,還有就是大量舉債,借美元債。

但是大家也能看出來,這些前面的石頭,很多中國都摸不了。

什麼美軍訂單駐軍消費之類的自不必説,大量舉美債其實也不可能,因為大量舉美債會使得經濟被美國控制,美元的匯率波動和美元債的利率波動是美聯儲控制的,它可以操作一次劇烈波動打得你還不上債,貨幣直接崩盤,整個國家資產就被收割了。

有些國家本來就是美國的殖民地,那説白了這就當交保護費了嘛,但中國並沒有這樣的打算。

改革開放初期,中央捉襟見肘,對於各地經濟特區的發展就是一個態度:要政策給,要錢沒有。

很多人以為中國經濟是走那種從做出口加工貿易,然後慢慢積累資金,進而一步步招商引資、產業升級的。

比如,深圳蛇口工業區,就是吸引港資進行建設,包括三通一平的基礎設施。

但蛇口工業區之外整個深圳乃至珠三角怎麼辦呢?

港資能幫你搞一個蛇口的基礎設施,説白了還是因為人家也是中國人,有一定的愛國主義民族主義因素在,一般的外資根本不可能幫你搞這個。

加上工業區本身就有税收優惠,政府直接收不到太多錢,而光靠加工襯衫的微薄利潤更不可能支撐起橋樑公路等基礎設施,外資都不願意進來。

所以在蛇口開發幾年後,深圳就極度缺乏發展建設資金。

按照時任深圳市副市長的李傳芳的説法,當時“恨不得把一塊錢掰成三四塊花”。

正當缺錢缺得焦頭爛額之時,發現似乎有香港這塊石頭可以摸着過河。

1986年,香港地產大佬霍英東被請到深圳,傳授香港發展經驗,土地財政的萬惡之源來了。

深圳説了缺錢的難題,霍英東哈哈一笑:

“腳下的土地不就是錢嗎?”

土地是財富之母,日後身披國旗下葬的霍英東用這個非常古老的秘訣,敲開了中國未來三十年的大門。

於是,深圳代表團跑到香港考察一個月後,交出了一份報告。

報告寫道:

“港英政府十分珍惜1066平方公里的彈丸之地……在高峯年代的1980至1981年度的賣地收入佔當年總收入的37%。更為重要的是,香港政府通過供應和拍賣經過規劃的土地,有效地控制着整個城市建設,控制了基建規模,刺激並帶動了金融、股市和香港整體經濟的發展。難怪專家們説,香港政府把僅有的一點點土地玩活了。”

這麼一點土地,居然能夠帶來如此大的效用,本就是土地國有的大陸動心了。

03

1994年的分税制改革,極大地壓縮了地方政府的税收比例,但卻將當時規模很小的土地收益劃給了地方政府,從此奠定了地方政府走向“土地財政”的制度基礎。

1998年,住房商品化改革,房地產的爆發給土地財政添油加火,從此一發不可收拾。

2003年土地招拍掛等一系列制度創新,“土地財政”體系進一步完善。

税收分成大減的地方政府不僅沒有衰落,反而迅速暴富。急劇膨脹的“土地財政”,幫助政府以前所未有的速度積累起原始資本。城市基礎設施不僅逐步還清欠賬,甚至還有部分超前(高鐵、機場、行政中心)。

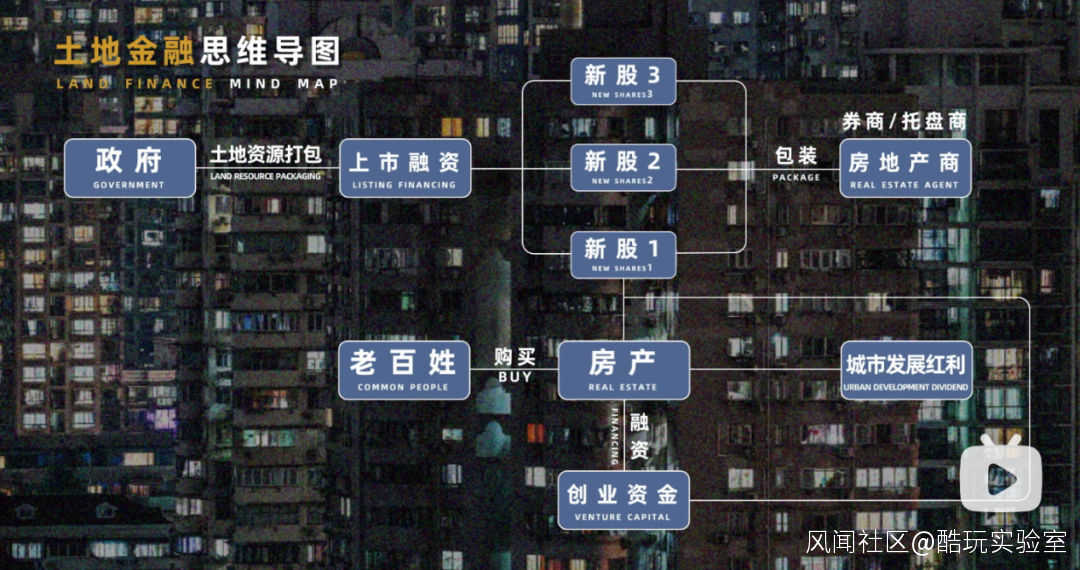

從名稱上看,土地財政似乎是地方政府的一種收入,但實際上更準確的説法是土地金融,為了理解方便,可以大致上類比為企業去證券交易所掛牌上市。

土地拍賣,相當於政府把土地資源打包上市融資。

每拍賣一次土地,就相當於增發一次新股。

房產商相當於是券商、托盤商,把股票盤下來包裝一下再賣出去。

對於老百姓,先買房就相當於打了新股,就可以分享到城市未來發展的紅利。

同時也可以用房子進一步融資,房產的抵押和擔保成為了很多人創業的啓動資金或者週轉資金,當然其實很多人融到錢之後,又去打新股了。

地方政府拿到這個錢不是留在自己的賬户上的,而是拿去投資開發土地三通一平,補貼工業用地,為企業減税,大搞基建,當然也有很大一部分通過拆遷補償給到了市民。

從1999年到今天,中國各級政府的土地出讓相關收入一路增長到每年三四萬億元,意味着土地相關建設、投資、補貼也高達每年三四萬億,再加上地方政府利用土地財政進一步撬動的城投債或者專項債三四萬億,再加上因此帶動的社會投資少説也有幾萬億,要知道中國的GDP一年也就是一百萬億多一點,這一項就就帶動了十幾萬億的投資。

這就是為什麼這個“夜壺”那麼好用,房地產為中國各地地方經濟發展、民間融資提供了堪比美國股市加債市一般的超級金融市場,中國一不靠賣資源,二沒有舉大量外債,更沒有喪權辱國,就完成了工業化的原始積累,相當於你左腳蹬右腳自己上天了,這毫無疑問是經濟史上的奇蹟啊。

但當土地和房子變成了類似股市的融資工具的時候,問題也就隨之出現了。

04

股價是會透支公司未來收益的,當我們買入一隻股票的時候,很多時候並不是它現在的盈利能支撐起它的股價,我們看的是未來預期,是這個公司未來十年二十年能發展到的高度。

同樣的道理,房價也會提前反應一座城市未來的發展,中國大城市的房價反應的其實是中國未來會成為世界中心的預期。

這就是為什麼現在很多年輕人對國家發展充滿信心,但是對自身的未來一片迷茫。

好比你看到一隻科技股,它的業務增長迅速,核心技術紮實,企業文化卷翻天,並且有很深的護城河,唯一的缺點是,它市盈率200倍,你麻不麻?

更為難受的是,正如每一家公司的成功永遠是正確的戰略加上出眾的執行,並不是你定下一個好的方向,未來的預期就能實現,同樣,國家的發展也是每個老百姓實實在在地幹出來的。

科技大廠後面加入的員工,固然是沒法像創始團隊那樣上市套現財務自由,但他們至少得到了大廠的身份地位和實實在在的高薪。

那沒有買到城市發行的股票的年輕人,外地人,窮人,得到了什麼呢?他們得到了高房價,高房租,被高房價推高的生活成本,被高房價帶起來的創業成本,更不要説還有很多人建立在高房價上的傲慢。

而這一切隨着大家吭哧吭哧地努力工作,只會愈演愈烈。

這種強烈地負反饋機制的存在,讓人感覺極其無力,很多人擔心年輕人現在不結婚不生小孩了中國未來怎麼辦。這都是小問題,最恐怖的數據是,連杜蕾斯的銷量都跌完了,年輕人現在連嗯都不打了,那還結毛婚生毛小孩。

我們平時上網衝浪會發現有很多人對於中國的發展,重大的進步,老在那兒冷嘲熱諷,而中國啥時候倒黴了,這羣人反倒很興奮,還有就是在一些社會問題的討論當中,有羣人老在那兒懟天懟地唯恐天下不亂,就好像中國有很多人理解不了國家的發展和穩定對每個人的意義一樣。

但我覺得其實並不是這樣,他們只是有點破防了。

因為確實有不少人自己的人生體會就是,國家越發展,產業升級越成功,房價就會越貴,他們就越慘。在這樣的情況下能不破防才彰顯了一個人內心的強大。

這是當今中國社會割裂最重要的原因。

05

土地財政造成的另一個問題就是,綁架國民經濟和金融系統的房地產泡沫。

既然是發行股票嘛,就一定會有漲有跌,但問題就在於,土地財政對於GDP和就業的影響太大了,一但這種股票一跌,新股發行不出去,投資就要大幅縮水,當年的經濟和就業就會撲街。所以地方政府就會想辦法救市。

常規的手段,降個利息減個税什麼的就不細聊了,有一些操作真的非常爆炸,即便是放到真正的金融市場上也是足夠奇葩的。

比如前些年地方政府的城投債,是一種以公司名義借的債,但其實是政府擔保的。它的作用大致上就是,在股票下跌的時候,沒有券商,也就是房地產商願意承銷新股了,地方政府自己搞了一個公司借錢來買自己的股票,先把基建、招商引資搞起來,讓股票漲起來。

這就很像現在美國一些大公司借公司債買自己公司的股票,推高股價給高管發高額獎金。

再比如所謂貨幣化棚改,漲價去庫存,就是市盈率太高沒有股民買新股了,這時候就人為地拆一些老房子,給房主發錢,讓他們去打新股,這個操作我在金融市場上就找不到對應的了。

連續幾波這種級別的救市操作之後,房價現在已經漲到了一個,它不漲就不會有人買的程度,只能運用各種手段讓它繼續上漲,這樣一來就綁架了為房地產提供融資的金融系統。

泡沫到一定地步,房價漲幅超出了社會財富新增速度,分無可分、漲無可漲的時候,無論是政府還是老百姓都陷入了債務泥潭。

從2000年開始,伴隨着房價飆升,中國居民部門槓桿率從5%一路漲到了60%多,松鼠般喜歡儲蓄的國民性早就是過去時了,不但父母爺爺奶奶外公外婆六個荷包被房價掏空,95後、00後們還沒出校園,就被網貸、信用卡割了韭菜,早早過上了負翁的生活。

在買房的人當中,收入最低的四分之一,其家庭貸款年利息是年收入的兩倍,也就是説完全要靠長輩資助來還貸或者就只能斷供了。

這就是這一輪房地產出現危機的原因,房價必須繼續上漲才有人買,而之前已經掏空六個錢包了,還哪來的新錢包,可以説土地財政已經發展到了竭澤而漁的地步。

2022年4月份人民幣貸款增加6454億元,同比少增8231億元。住户貸款減少2170億元,同比少增7453億元。

一句話講,那就是老百姓不消費不買房,商家也不擴大經營了。

老百姓沒錢,房地產熄火,土地財政就成了無源之水、無本之木。

土地財政無法持續,地方經濟就失去了增長引擎,中央財政轉移支付也就更加捉襟見肘。

土地財政這種融資工具,對於港英政府來説是完美的,因為香港原本就不是他們的地盤。

正如末代港督彭定康所説:“香港是借來的地方,借來的時間”,他們只要物盡其用即可,根本就不用考慮土地財政後期的負面影響,甚至可以理解為一種高級的挖坑手段,所以香港的土地財政本來就沒有被設計成可持續的。

現在回頭來看,在我們在引入了土地財政這個行之有效工具之後,應該對它進行一些修正,比如在新股好賣的時候地方政府不要把融來的錢花光,而是留一部分準備金應對股市下跌的週期,但遺憾的是,我們並沒有對它進行有效的修正,反倒青出於藍而勝於藍。

這就造成了目前極為困難的局面。

中國現在每年大學畢業生已經達到千萬級別,年青一代上大學的比例已經在50%以上,中國目前的產業結構還遠不能滿足這樣數量級的大學生的就業需求,如果不得不降低大學招生比例或者把大學生趕去電子廠,這對於整個社會來説會極度的痛苦。

而且現在國際秩序的主導者,佔據產業鏈頂端的國家視我們為最大的競爭對手這個事實,我們也無法改變。

還要加上一點就是,中國兩千年的作為已知文明世界中心的這種文化傳統,使得我們不可能像日本或者俄國那樣,心安理得地接受我們不會成為這個世界上最先進最富有的國家。

甚至於我們的國名本身就是世界中心的意思。

在疫情之前我沒事兒經常去非洲走走看看,我覺得那邊的人在世界觀方面跟我們最大的區別就是,在他們眼中中國美國都是地上天國,他們對於很多東西中美有而他們沒有是心安理得的,而中國人一旦發現有某個東西美國比我們先進下意識的反應就是為什麼我們會落後?一定是出了什麼問題。

這種文化屬性根本沒有辦法改變。

因此雖然中國已經完成了基礎的工業化,但政府主導的大規模投資還是要繼續下去,我們的產業升級只有一升到頂或者中道崩殂這兩種可能,不存在日本那種停留在中間的選項。

06

於是真正要解決土地財政問題,找到替代土地財政的金融引擎是問題的關鍵。

如果沒有行之有效的替代方案出現,雖然我們無法判斷短期樓市的漲跌,但長期來説基本上可以判斷,土地財政還將繼續下去,就算這波房價崩了,其實際效果將會是給了一些人抄底的機會,問題不會得到根本解決。就像生活在現在樓市泡沫中的香港年輕人也並不比90年代的香港年輕人幸福。

這種金融引擎的替代方案存在嗎?

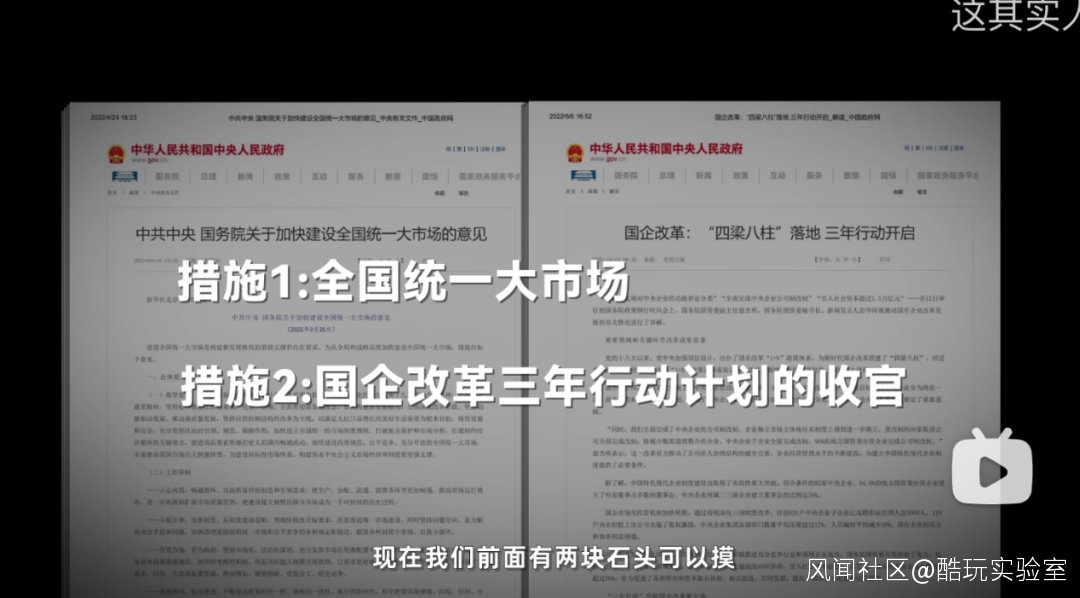

這就要回到今年的兩項重大經濟改革措施了,統一全國大市場,和國企改革三年行動計劃的收官。

現在我們前面有兩塊石頭可以摸。

第一塊石頭當然是美國。也就是進一步推進人民幣國際化,由中央政府大規模舉人民幣債。

從這個角度上來説,以上的兩項政策可以理解為,為了大規模舉債,提前合併各地政府和國企資產負債表,擴張自身信用。

但是這條路現在顯然還處於初級準備階段,我們先不展開討論,有興趣的朋友還是建議去讀一下**翟東昇老師的《貨幣權利與人》**這本書。

第二塊石頭呢,就是英國的另外一個前殖民地,新加坡了。

如果説殖民地時代的香港跟中國大陸的相似之處,在於土地由政府控制的話,新加坡跟我們的相似之處,就是我們都有大量的國企,大規模的國有資產。

2020年,全國國企央企事業單位的資產總和高達635萬億元,淨資產131萬億元,如果能把國企資產盤活,哪怕創造個幾個百分點的收益,是不是就可以補上那三到四萬億的土地財政了呢?

按照新加坡的經驗來看,是完全可行的。

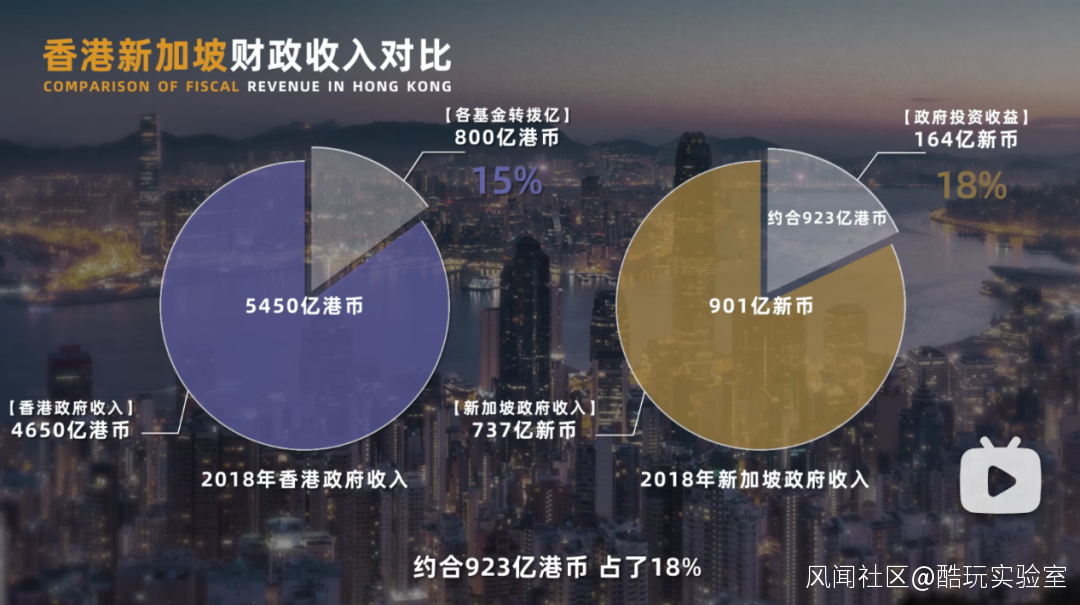

我們來看一下香港和新加坡的財政收入對比:

以2018年為例,香港政府收入4650億港幣,由各基金轉撥800億,這塊與賣地有關,佔了15%;新加坡政府收入737億新幣,政府投資收益164億新幣約合923億港幣,佔了18%。

無論金額還是比例,在其他收入結構相似的情況下,新加坡政府國有資產投資收益與香港賣地收益基本差不多,可以説新加坡是靠國企的投資替代了土地財政,進而建設起了居者有其屋的城邦社會。

而新加坡國企最先進的地方在於,按照淡馬錫總裁、李顯龍夫人何晶説法“政府一開始就讓國營企業獨立運作,不干涉專業經營與策略的制定,這是新加坡國營企業成功的最大原因。”

而國家由主要管企業經營轉向主要管資本,正是國企三年改革行動最核心的部分。

2022年5月,“三年行動”完成進度超過90%。實現國有企業董事會應建盡建,企業高管經理人制度應籤盡籤,全國省一級國有資產集中統一監管比例達到98%,一台超級經濟發動機的雛形已經顯現。

07

怎麼理解呢?我們可以簡單回顧一下中國人對於國企認識的變遷。

中國在50年代完成了社會主義改造之後,國企一度佔據了幾乎所有領域,但是後來發現,問題很大,效率實在太低。

於是改革開放之後,在前期血淋淋的教訓和外部新自由主義經濟學的雙重影響下,很多人轉而認為只要是國企都不行,要全盤私有化,好在國家守住了關鍵的底線,確保了重要戰略領域依舊由國企掌控。

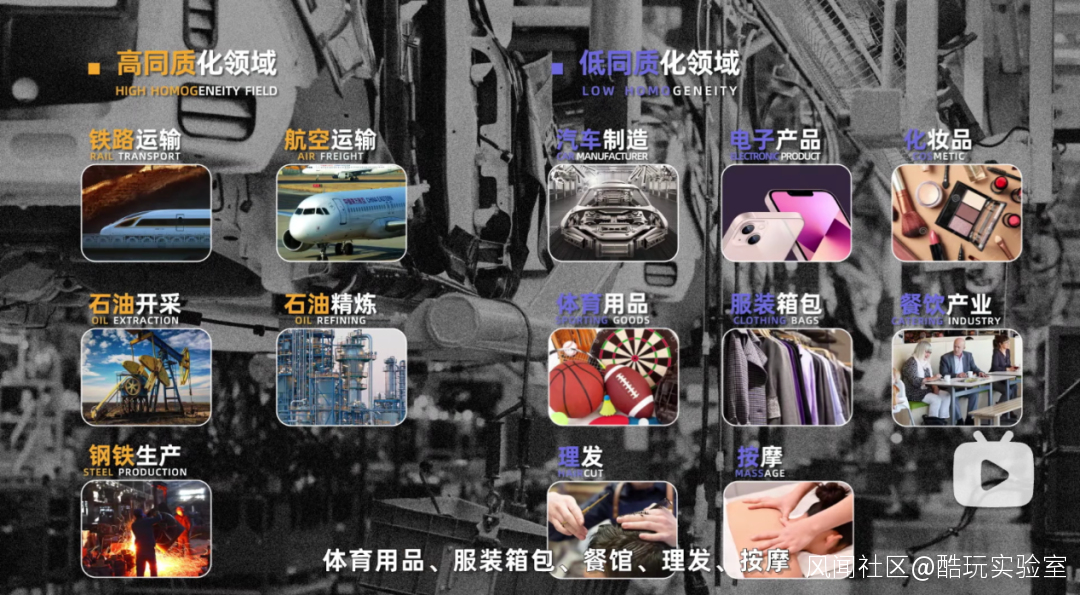

後來我們進一步發現,國企退守戰略領域,別的領域全都給到私企並不是最優解,因為這樣國有資本就分享不到大部分領域的收益了,貧富差距就會難以控制。而且國企適合進入的領域其實跟是不是戰略領域無關,主要影響來自於企業生產的產品的同質化程度。

因為傳統意義上國企是官僚系統,是對上負責的,只要組織能力夠強,在比如像發電,提供端到端的鐵路和航空運輸,石油開採和精煉,鋼鐵這些產品同質化程度很高的領域,完全可以達到很高的效率,因為用户不會在意家裏用的電是LV還是李寧,達到標準就行,這點上用户需求和上面的需求是一致的。

而在類似汽車,電子產品,化妝品,體育用品,服裝箱包,餐館,理髮,按摩這種你也不知道用户會有怎樣的奇怪需求的領域,需要大規模試錯,國企那種對上負責的模式明顯是行不通的。

而很顯然,世界上最同質化的產品,就是錢本身。

用户完全不會在意為他提供服務的公司背後的錢是誰的,如果國企從管企業經營變為管錢,那就可以放手進入到幾乎所有的領域了,進而可以從中國乃至全世界的經濟增長當中直接獲取收益。

2022年,“國企三年改革行動”剛剛進入收官年,國家就頒佈了建立全國統一大市場,限制地方政府的權力,我覺得這很可能不是巧合。因為當經濟增長的引擎切換的時候,組織結構也要隨之發生變化。

土地財政是全國的地方政府都在搞的,炒地皮的模式比較簡單,大家還是有這個能力的。

但是大部分的地方政府很顯然沒有能力去評估一個科技項目或者一個文化旅遊項目值不值得投資的能力,如果這個階段再放開讓全國的地方政府一起去搞,未來30年中國將會大規模湧現類似水氫發動機、天下第一水司樓之類的項目,達到人類玄學的巔峯,這就不理想了。

不過需要提醒大家注意的是,我寫這個稿子的時候是2022年的5月31日,在目前這個時間點,這個新一階段的金融引擎要如何展開,還有太多不清晰的地方,如果説完全展開是走100步的話,美國方案目前最多隻走了5步,而新加坡方案也就走了30步。

這決定了在舊引擎瀕臨失效,新引擎尚未展開的今天,我們千萬不能浪。

人的一生啊,不僅要靠個人的努力,也要考慮歷史的進程。

而取代土地財政的下個30年的金融引擎到底是什麼?它現在進展到了什麼地步?我相信是這個時代最值得關注的歷史進程之一,不亞於94年的分税制改革和98年的住房商品化改革。

具體的投資建議我就不給了,大家自己體會吧。