國家專精特新“小巨人”!科佳股份謀求科創板上市_風聞

界面有连云-有连云官方账号-2022-06-22 21:18

6月22日,資本邦瞭解到,哈爾濱市科佳通用機電股份有限公司(下稱“科佳股份”)科創板IPO獲上交所受理,本次擬募資4.53億元。

圖片來源:上交所官網

公司是我國較早進入軌道交通運行安全裝備領域的企業之一,經過近二十年的發展,現已成為一家主要從事軌道交通運行安全裝備研發、生產、銷售及服務的高新技術企業、國家專精特新“小巨人”企業、技術創新示範企業。

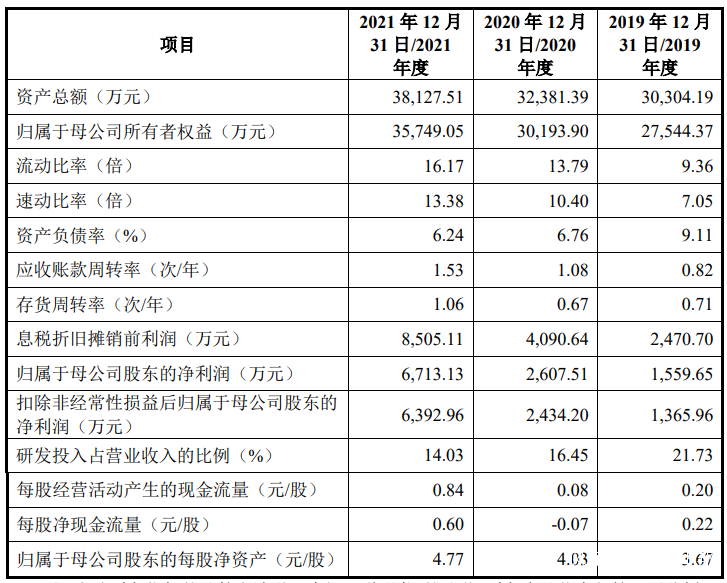

圖片來源:公司招股書

財務數據顯示,公司2019年、2020年、2021年歸母淨利潤分別為1559.65萬元、2607.51萬元、6713.13萬元。

根據信永中和出具的《審計報告》(XYZH/2022BJAS20131),公司2020年度、2021年度的淨利潤(扣除非經常性損益前後孰低數)分別為2,434.20萬元、6,392.96萬元,合計為8,827.16萬元,最近兩年淨利潤均為正且累計不低於人民幣5,000萬元。公司2021年度經審計的營業收入為19,309.69萬元,扣除非經常性損益後的淨利潤為6,392.96萬元,公司最近一年淨利潤為正且營業收入不低於人民幣1億元。

結合公司的技術水平、盈利能力和市場估值水平合理估計,預計發行人上市後的市值不低於人民幣10億元。

綜上,公司符合《上海證券交易所科創板股票發行上市審核規則》第二十二條中的“(一)預計市值不低於人民幣10億元,最近兩年淨利潤均為正且累計淨利潤不低於人民幣5000萬元,或者預計市值不低於人民幣10億元,最近一年淨利潤為正且營業收入不低於人民幣1億元。”的上市標準。

本次擬募資用於軌道交通裝備研發製造基地建設項目、補充流動資金。

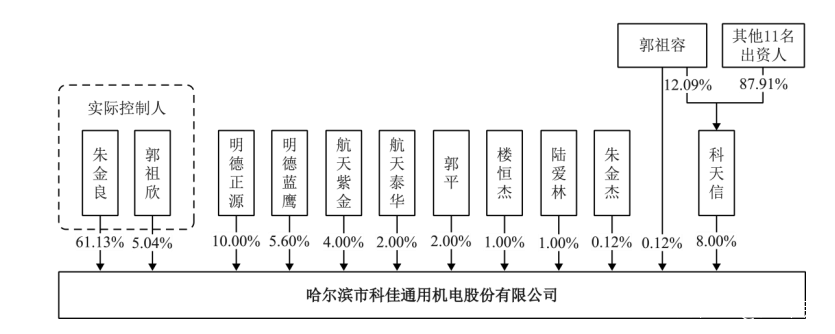

圖片來源:公司招股書

截至本招股説明書籤署日,朱金良持有公司4,584.60萬股,佔公司總股本的61.13%,為公司的控股股東;其配偶郭祖欣持有公司378.00萬股,佔公司總股本的5.04%。朱金良、郭祖欣合計持有公司4,962.60萬股股份,佔公司總股本的66.17%,為公司的實際控制人。

科佳股份坦言公司存在以下風險:

(一)核心技術泄露風險

公司自成立以來一直致力於保障軌道交通運行安全,主要產品包括圖像檢測裝備與機車信號裝備。經過長期研發和生產實踐,公司在相關技術和產品領域內掌握了一系列核心技術,該等核心技術在公司銷售的產品中得以持續應用並形成公司產品的核心競爭力。未來,如果因核心技術相關信息管理不善、核心技術保護不力等原因導致核心技術外泄,可能導致公司的競爭優勢遭到削弱,對公司的生產經營和持續發展產生不利影響。

(二)研發和創新持續性的風險

報告期內,公司推出了TFDS通過作業、EIDS、MIDS、TFDS-3D型、TFDS技術交接、機車信號在車綜合檢測系統等多款行業創新產品。但是,新產品研發和新技術的成果轉化都存在着不確定性,新產品推出市場後能否得到市場認同並獲得良好經濟效益仍然存在不確定性。考慮到公司下游客户對於軌道交通運行安全裝備在安全性、可靠性方面的嚴格要求,新產品通常需要經過長時間的創意研究、技術開發、樣品設計、技術評審和試用驗證,才能實現規模化應用。

未來,若公司不能持續研發推出新產品或研發推出的新產品不能取得良好的市場反響和經濟效益,則可能會對公司的核心競爭力和持續發展能力產生不利影響。

(三)客户集中度較高的風險

報告期內,公司前五名客户的銷售收入合計額佔同期營業收入的比例分別為89.11%、85.95%和84.51%,其中對國鐵集團及其下屬單位的銷售收入佔比分別為71.21%、61.70%和70.35%。公司主要從事軌道交通運行安全裝備的研發、生產、銷售及服務,相關產品主要應用於鐵路和城市軌道交通等下游行業。我國鐵路行業特點決定了公司所服務的目標客户主要集中在國鐵集團下屬各鐵路局集團公司、車輛段以及鐵路建設單位等,公司存在主營業務依賴於鐵路行業市場,客户集中度較高的風險。

未來若我國鐵路列車行車安全領域的技術政策出現重大變化或者我國宏觀經濟形勢變化導致國內鐵路行業投資減少,則可能會對公司的經營狀況和盈利能力產生不利影響。

(四)經營規模較小及業績大幅波動的風險

報告期內,公司營業收入分別為9,647.18萬元、11,818.88萬元和19,309.69萬元,雖然公司的營業收入穩定增長,但是公司的總體收入規模相對較小,抵禦市場風險的能力較弱。

同時,由於公司的融資渠道較窄,資本實力不足,市場開拓的資源也相對有限,因此,未來若我國宏觀經濟形勢、行業政策、市場競爭環境、公司自身生產經營或下游市場需求波動等因素出現重大不利變化,則可能會導致公司經營業績出現較大波動,甚至出現虧損的情況。

(五)產品銷售毛利率未來可能下降的風險

報告期內,公司產品的綜合毛利率分別為61.22%、65.88%和67.12%,維持在較高水平。未來,如果公司不能持續推出高技術含量的產品,亦或者出現競爭者導致無法維持現有的技術優勢,公司可能會面臨銷售毛利率下降的風險,進而對公司盈利水平產生不利影響。

(六)應收賬款金額較大的風險

公司主要客户為國鐵集團及其下屬各鐵路局、地方鐵路、軌道交通工程項目建設單位以及城市軌道交通運營單位等,由於其驗收、結算流程相對較長的原因,以及行業銷售季節性因素的影響,導致公司期末應收賬款餘額較大。

報告期各期末,公司應收賬款淨額佔同期營業收入的比重分別為92.35%、94.24%和63.64%,比例較高。隨着公司經營規模的擴大,應收賬款金額可能仍維持較高水平。如果未來宏觀經濟環境或主要客户經營情況發生較大變化,可能會影響公司資金週轉速度及經營活動現金流量,從而對公司財務狀況和現金流產生不利影響。

(七)新型冠狀病毒肺炎疫情帶來的風險

2020年以來,新型冠狀病毒肺炎疫情(以下簡稱“新冠疫情”)在全球範圍內蔓延,國內部分地區也出現本土病例,新冠疫情存在反覆,公司的採購和銷售等環節在短期內因人員隔離、交通管制等防疫措施受到一定影響。同時,若新冠疫情在國內繼續持續較長時間,則可能影響上游供應商的生產經營,引起原材料價格波動;下游客户也可能因疫情對公司的產品驗收、回款以及現金流等產生一定負面影響。如果未來全球疫情持續蔓延不能及時緩解導致國內疫情持續反覆,則可能對公司正常生產經營造成不利影響。

(八)銷售收入季節性變動的風險

公司主要客户為國鐵集團及其下屬各鐵路局、地方鐵路、軌道交通工程項目建設單位以及城市軌道交通運營單位等,其大宗設備採購遵循嚴格的採購管理制度和預算管理制度,並且進行招投標方式確定供應商,具有一定的計劃性特點。鐵路系統單位一般上半年安排計劃及預算,下半年根據預算情況組織測試及驗收等相關工作。