估值200億的KK集團捲入售假風波,有消費者歷時2年維權…_風聞

互联网那些事-有态度 够深度2022-06-22 10:15

又一網紅名店攤上事了!

又一網紅名店攤上事了!

近日,KK集團因售假被判“假一罰十”引發熱議,作為一個定位潮流零售、主打Z世代青年羣體的品牌,KK自出道以來就頗受關注,而其以高顏值和性價比著稱的KK館/KKV/調色師/X11等線下實體更成了很多網紅的打卡聖地,連京東和阿里巴巴都被KK的巨大商業潛力所吸引,紛紛背書力挺。

然而飽受資本青睞的KK近年來卻是麻煩不斷,巔峯時期全國近170個城市皆有佈局,坐擁近700家門店規模,如今,不到一年就關閉了上百家門店,近3年累計虧損達70億,而就在IPO招股書失效,欲再闖關之際,又曝出假貨危機。

KK還有機會嗎?

網紅名店遭打假!

互聯網時代,敢公然賣假貨的網紅店,無異於自砸招牌,可偏偏就有心存僥倖者,在引火燒身,最近,一起跨越2年的消費維權訴訟案例,為我們揭開了KK集團售假的“冰山一角”!

消費者小王向我們反映,他在KK購買的20支迪奧口紅全是假貨,經過近2年的訴訟維權,小王才最終拿到了KK當初承諾的“假一罰十”賠償,過程可謂相當曲折,結合受訪者小王等消費者提供的法院判決書,我們大致上能還原出事情經過:

2020年7月,小王在KK在線商城K+自營店下單了20支迪奧999口紅,到貨後,小王發現口紅與正品差異明顯,包括但不限於口紅底標英文字母缺失、口紅扭出來後就扭不進去、口紅外盒與正品也有差異等,經驗判斷小王覺得自己上當了,買到了假貨。

小王第一時間聯繫到K+自營店客服,要求退貨,但從小王提供的後台處理流程截圖顯示,K+自營店認為商品是正規渠道採購的,無質量問題不支持無理由退貨,故而拒絕了小王的退貨申請。

小王第一時間聯繫到K+自營店客服,要求退貨,但從小王提供的後台處理流程截圖顯示,K+自營店認為商品是正規渠道採購的,無質量問題不支持無理由退貨,故而拒絕了小王的退貨申請。

小王自認為佔理,為了維權,他又聯合了12位KK的消費者,在東莞市監局協查函的幫助下,將合計218支口紅送到迪奧官方鑑定(小王的20支與其餘12名消費者的198支),然後便是漫長的等待。

2020年12月15日,東莞市監局收到迪奧品牌方的《鑑定報告及價格證明》,顯示鑑定結果為贗品,小王和其餘消費者無不感到怒火中燒,説好的“正品保障,假一賠十”呢?

可拿到鑑定結果依然沒用,KK並不願意調解,咽不下這口氣的小王最終向法院起訴了KK集團,但過程並不順利

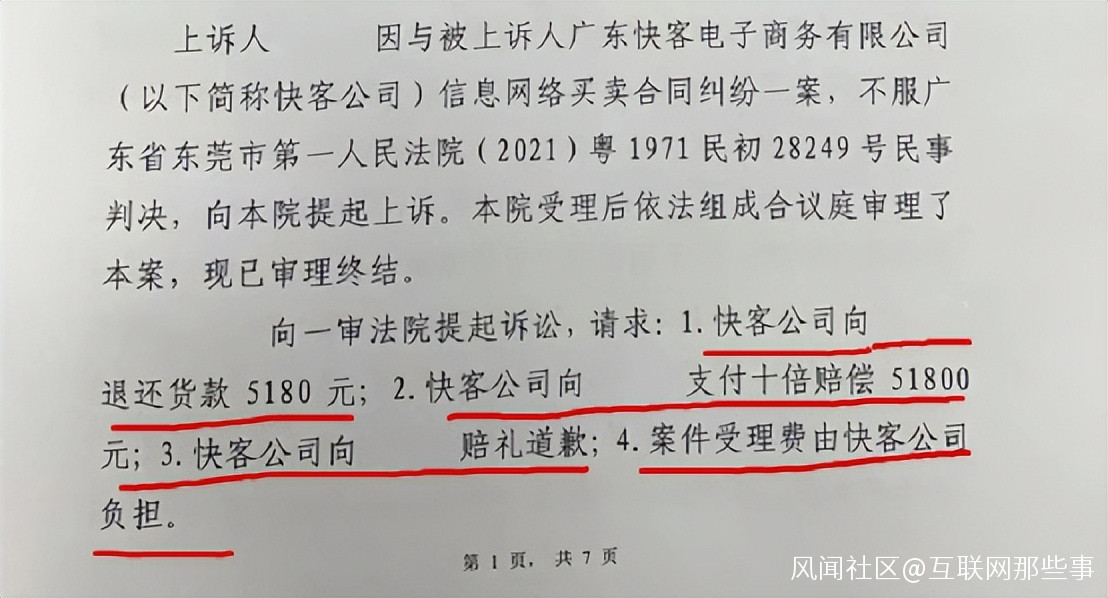

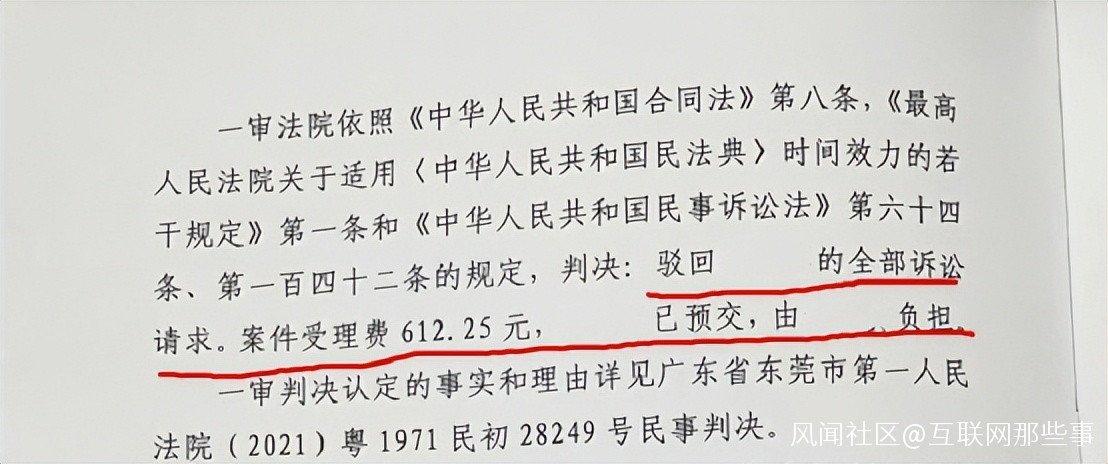

開始小王提出了KK線上商城K+運營方快客公司退貨款5180元並支付10倍賠償51800元等請求,但一審法院依照相關法條,卻駁回了他的全部訴訟請求,並且案件受理的612.25元,也全部由小王承擔。

開始小王提出了KK線上商城K+運營方快客公司退貨款5180元並支付10倍賠償51800元等請求,但一審法院依照相關法條,卻駁回了他的全部訴訟請求,並且案件受理的612.25元,也全部由小王承擔。

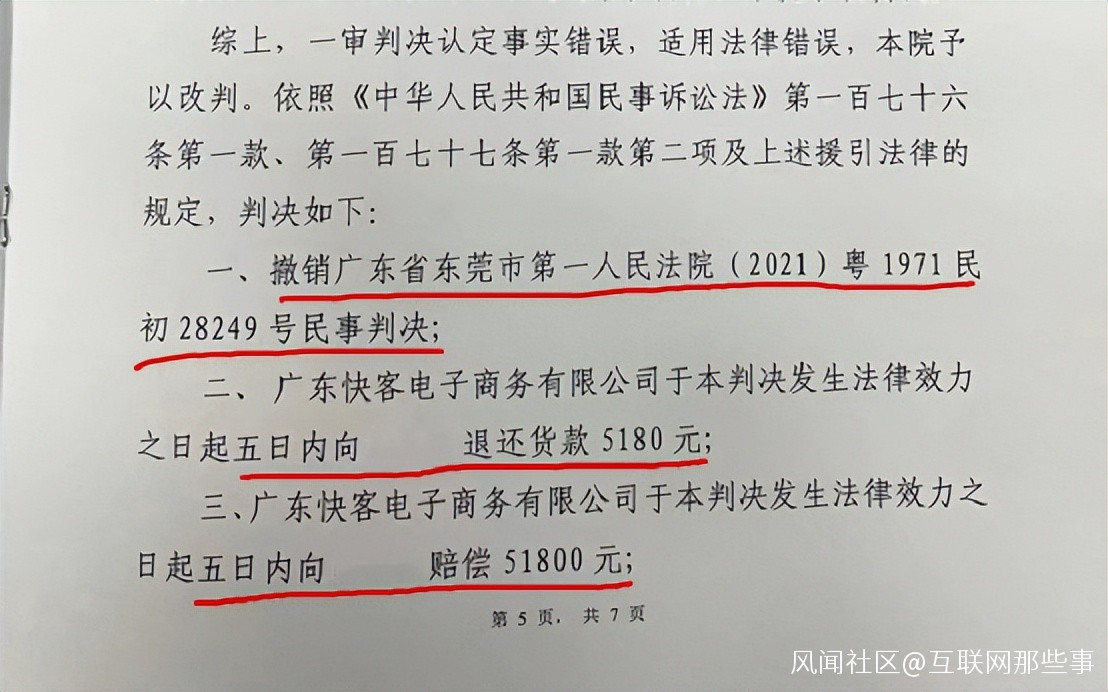

小王不服一審判決,再次上訴,最終法院認定一審判決認定事實與適用法律皆錯誤,故予以改判,終審判決支持了小王退款和10倍賠償等訴求,到這裏,官司也算贏了,對小王和其餘消費者來説,近2年的煎熬與不停地奔走,才換回來勝利的結果,屬實不易。

小王不服一審判決,再次上訴,最終法院認定一審判決認定事實與適用法律皆錯誤,故予以改判,終審判決支持了小王退款和10倍賠償等訴求,到這裏,官司也算贏了,對小王和其餘消費者來説,近2年的煎熬與不停地奔走,才換回來勝利的結果,屬實不易。

但接下來,詭異的一幕發生了,原本小王以為,官司贏了,KK集團退賠合情合理,可是消費者代表與KK集團溝通剩餘買到假貨的消費者的賠償時,KK集團卻稱“必須籤保密協議,我們這邊一次性退貨款和賠償解決”,據小王描述,“除了上訴的消費者獲得了賠償,其餘差不多還有10名消費者均未獲得退貨退款和假一賠十的承諾”。

但接下來,詭異的一幕發生了,原本小王以為,官司贏了,KK集團退賠合情合理,可是消費者代表與KK集團溝通剩餘買到假貨的消費者的賠償時,KK集團卻稱“必須籤保密協議,我們這邊一次性退貨款和賠償解決”,據小王描述,“除了上訴的消費者獲得了賠償,其餘差不多還有10名消費者均未獲得退貨退款和假一賠十的承諾”。

2021年7月7日,東莞市監局針對騰客公司(K+的承接運營方)涉嫌銷售侵犯他人註冊專用權的口紅的行為,給予責令其停止銷售侵權商品的處罰。

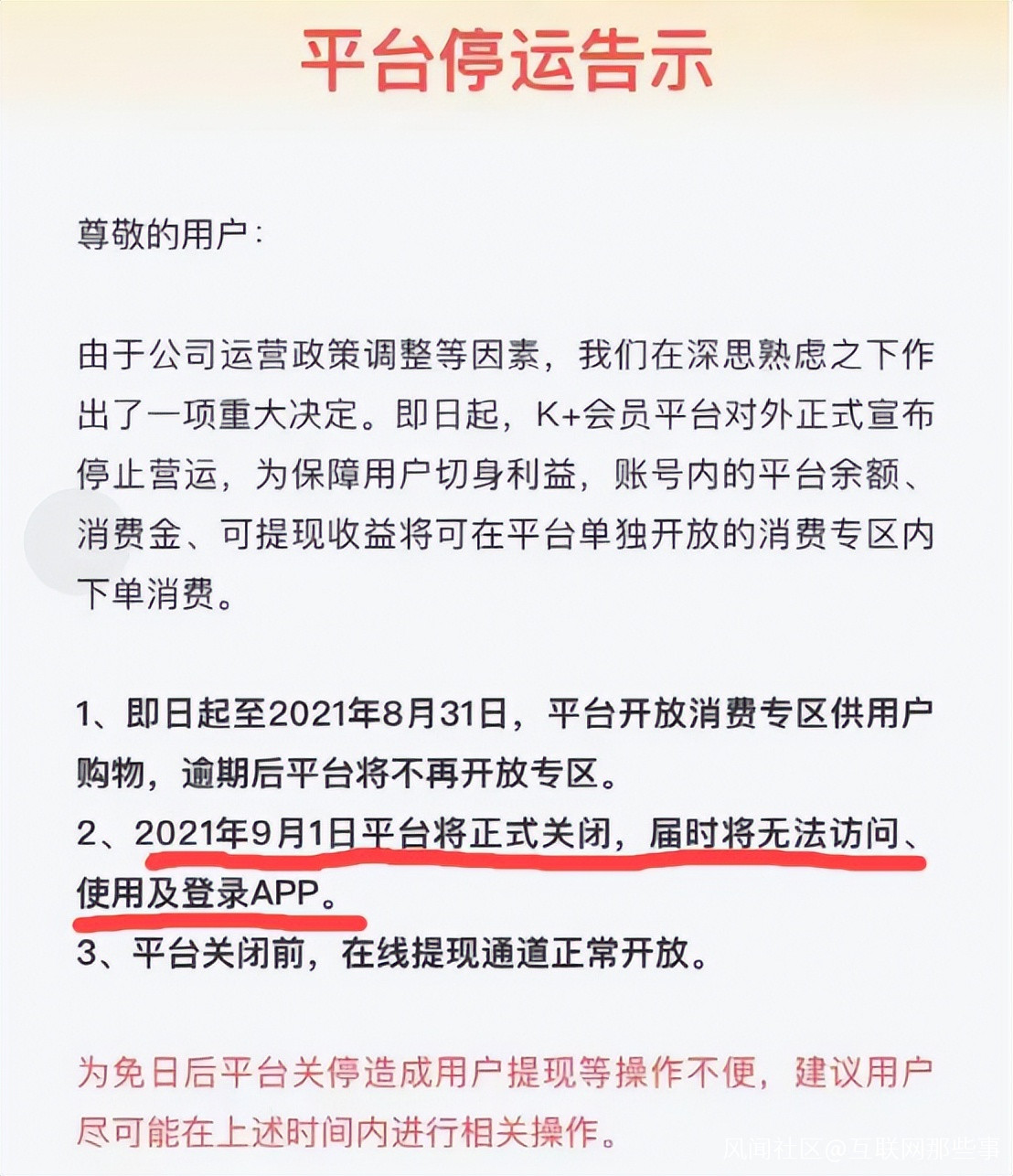

2021年9月1日,K+會員平台已正式關閉。

截至目前,KK集團尚未就涉假一事進行任何官方回應,但通過查詢相關消費投訴平台與社交媒體平台,不難發現,有關KK集團售假或產品存質量問題的投訴層出不窮,有理由相信,小王的遭遇,絕不是孤例:

截至目前,KK集團尚未就涉假一事進行任何官方回應,但通過查詢相關消費投訴平台與社交媒體平台,不難發現,有關KK集團售假或產品存質量問題的投訴層出不窮,有理由相信,小王的遭遇,絕不是孤例:

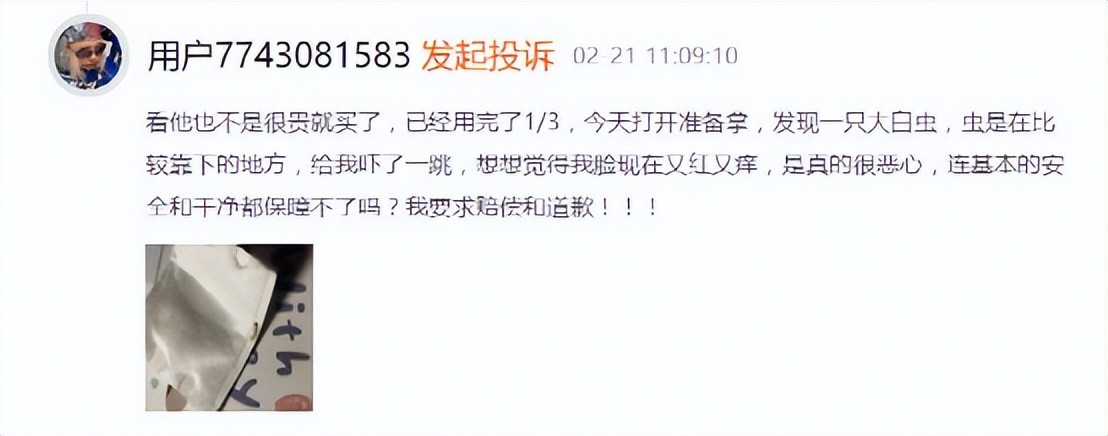

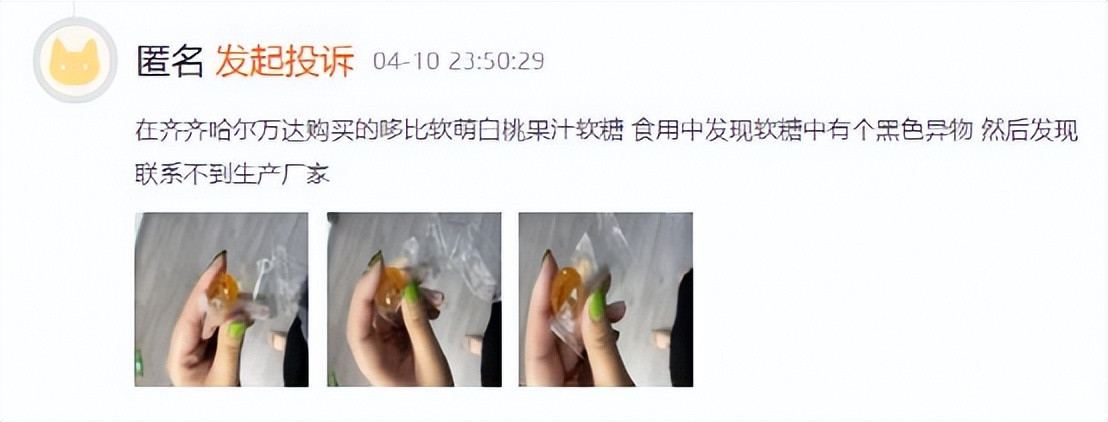

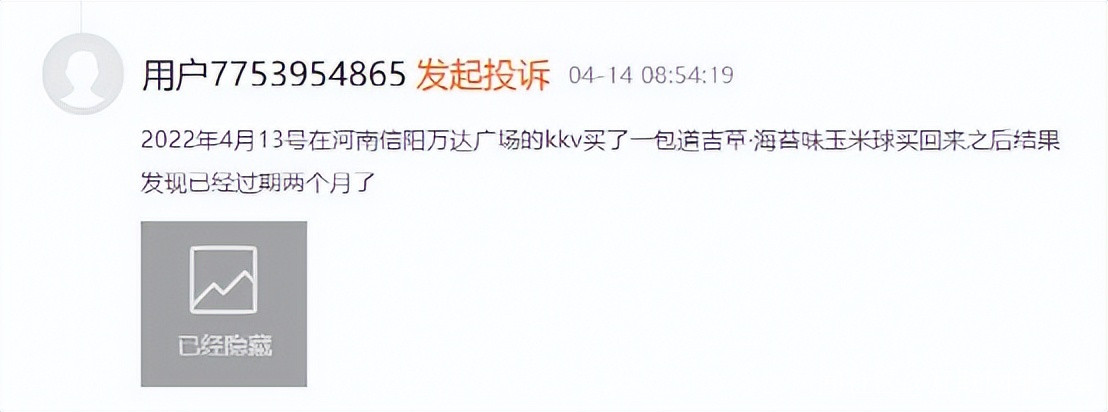

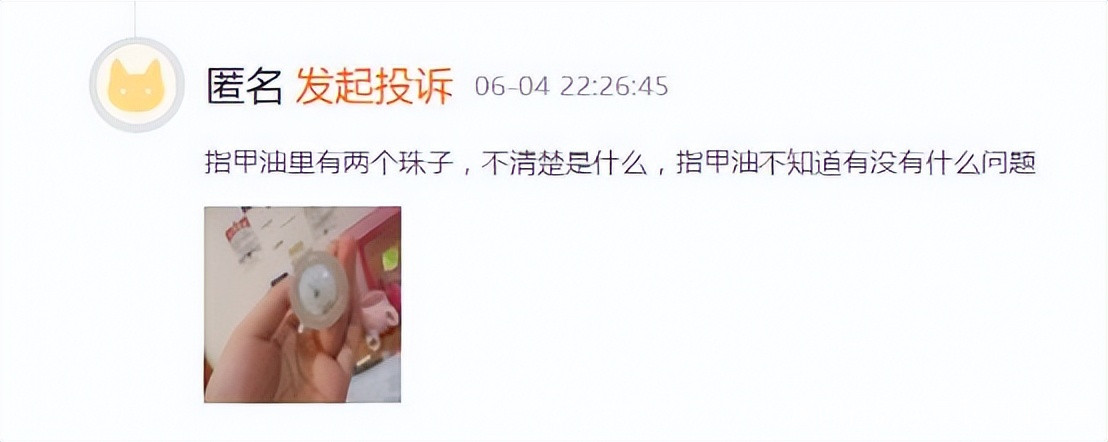

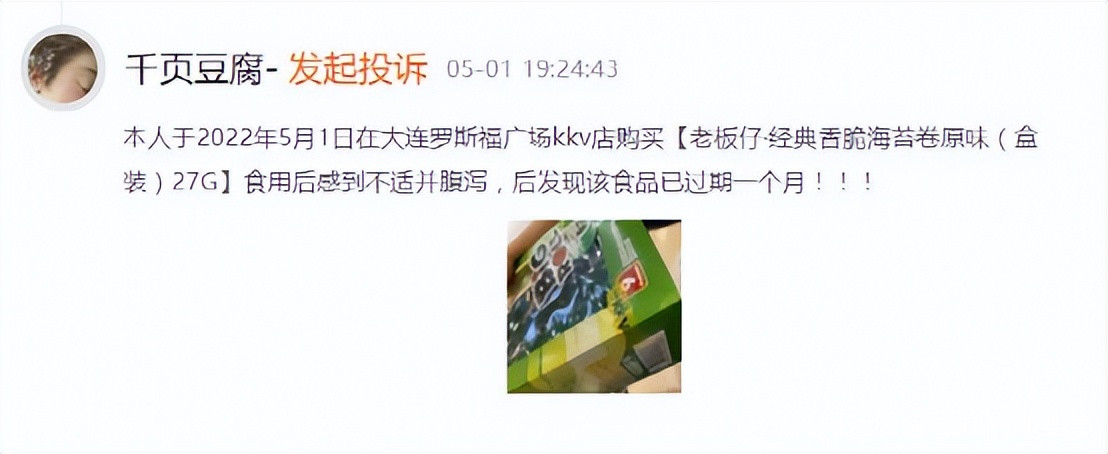

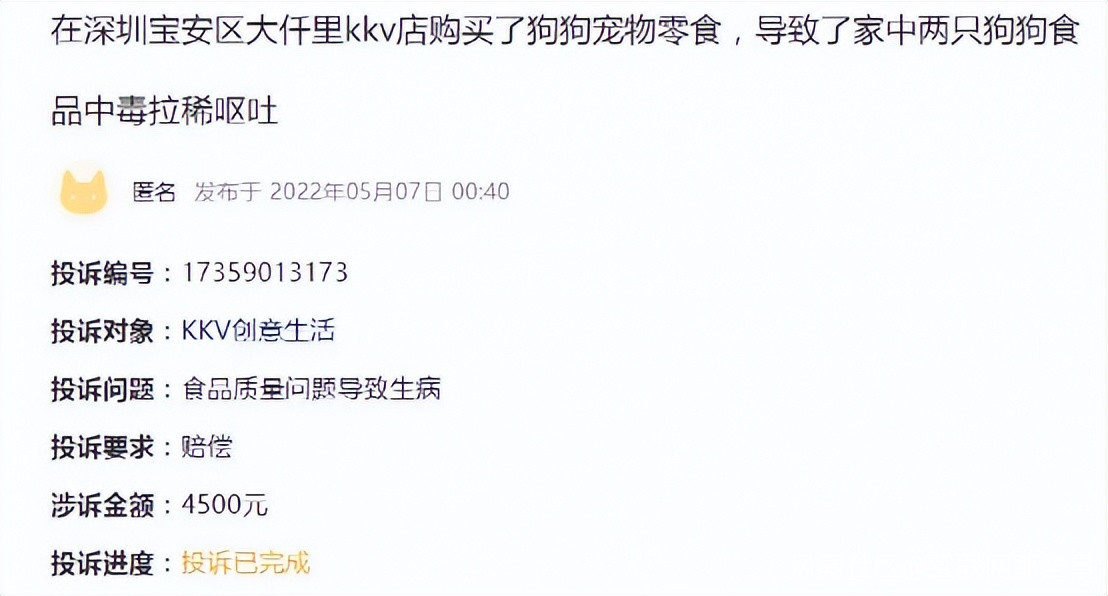

在黑貓投訴平台,“化妝棉裏有大白蟲的、軟糖裏有黑色異物的、食物過期一個月/二個月的、寵物零售給狗吃中毒拉稀嘔吐的……”不一而足

在黑貓投訴平台,“化妝棉裏有大白蟲的、軟糖裏有黑色異物的、食物過期一個月/二個月的、寵物零售給狗吃中毒拉稀嘔吐的……”不一而足

在小紅書上,也有不少網友中招後,聲淚俱下寫出的避坑帖,什麼天氣丹啊,甚至汽水都能是假的,可謂再一次刷新了網友的認知下限

2021年6月~2022年1月,據媒體報道,KK集團關閉了72家門店,包含19家KKV門店、22家THE COLORIST門店、4家X11門店及27家KK館門店。

2021年6月~2022年1月,據媒體報道,KK集團關閉了72家門店,包含19家KKV門店、22家THE COLORIST門店、4家X11門店及27家KK館門店。

深陷假貨事件、不斷閉店的KK,或正處危機邊緣……

KK可有新故事?

2016年至今,KK集團已進行了7輪融資,總融資金額規模超40億元,值得一提的是,最後一輪約3億美元的融資由京東領投,投後估值近200億元,或許是資本的加碼,助長了KK集團衝上市的底氣,2021年11月KK赴港遞交IPO,如今招股書已失效,KK集團闖關的初心似乎仍未動搖,但KK集團真得還有機會嗎?

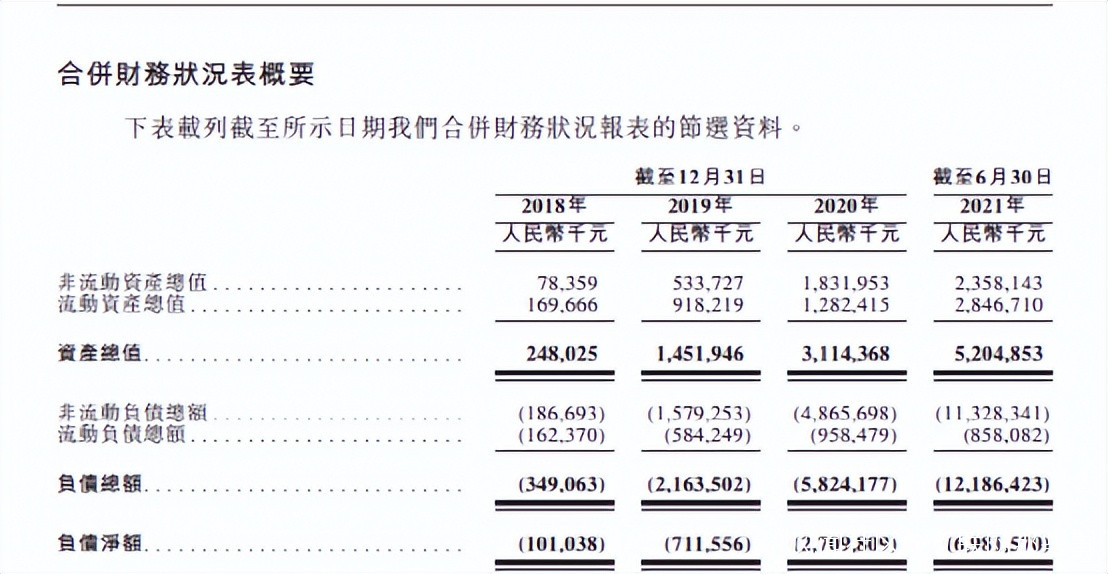

據KK集團招股書數據顯示,2018年~2021年上半年,KK集團的收入分別為1.55億元、4.64億元、16.46億元和16.83億元,期內虧損分別為7948.5萬元、5.15億元、20.17億元和43.97億元。

報告期內,KK集團淨負債依次為1.01億元、7.12億元、27.1億元和69.82億元;其現金及現金等價物分別為0.28億元、2.33億元、1.68億元及11.17億元,財務狀況不可謂不緊張;

報告期內,KK集團淨負債依次為1.01億元、7.12億元、27.1億元和69.82億元;其現金及現金等價物分別為0.28億元、2.33億元、1.68億元及11.17億元,財務狀況不可謂不緊張;

一邊是3年鉅虧70億,一邊是負債高企,再加上捉襟見肘的現金及現金等價物,不難看出,KK集團極度缺錢,而IPO募資似乎成了KK集團,當下最好的融資渠道了,這也就解釋了為何在去年11月,KK集團就遞交港股IPO的動機。

但問題也出在這裏,“造血”能力極度匱乏的KK集團,靠什麼故事能吸引到新融資?

KK集團在招股書中曾提及“通過全方位的措施,來大幅增加線上銷售,同時提高品牌認知度,增強數百萬現有及潛在客户的品牌忠誠度”

如此看來,目前KK集團的客户數大約在數百萬量級,這與動輒億級的京東、淘寶、拼多多們不可同日而語,所以,拿不出手的DAU或MAU顯然並不是KK集團的核心競爭力,那京東等巨頭為何會投資KK集團?

一方面,資本機構是看中了KK集團覆蓋的目標客羣的Z世代屬性,你沒看錯,Z世代具有高度的可塑性與增量空間,而縱觀KK集團旗下的四大業務板塊,KKV主打生活方式主力店,KK館主打迷你生活精品集合店,THE COLORIST調色師主打彩妝一站式品牌店,X11更是對標POP MART,主打潮玩。

並且主打的“不主動干預”式沉浸購物體驗可以説都是對Z世代的消費偏好實現了精準把脈,那沉澱下來的自然是具有高黏性的優質客羣,這是其餘的巨頭們很難輕易挖角的。

並且主打的“不主動干預”式沉浸購物體驗可以説都是對Z世代的消費偏好實現了精準把脈,那沉澱下來的自然是具有高黏性的優質客羣,這是其餘的巨頭們很難輕易挖角的。

另一方面,巨頭混戰的當下,線上市場觸頂只是時間早晚,線下新零售才是能開闢第二戰場的必爭之地,KK集團恰恰擅長做Z世代與新消費品的連接,而這一能力或資源,不光京東眼紅,一票資本機構都看好。

所以,傳統電商巨頭們或增加投資或加強與KK集團的深度合作,從策略上來看,無疑都是明智的,從投資角度看,無疑也是值得冒險的。

但是,這一切建立在,KK集團能否力挽狂瀾式化解品牌的負面危機,尤其是從根上解決假貨問題,一切成交關乎品牌與信任,而放任假貨氾濫,KK集團的萬丈商業大廈,也終將毀於一旦。

下一次IPO,KK集團有幾成勝算?

拭目以待!

參考資料:

涉案消費者訪談

KK館這三點成功經驗,助力KK集團打造品牌矩陣——大眾網

京東領投KK集團3億美金融資,投後估值30億美金——36氪

KK集團售假被判“假一賠十”:案涉線上商城已關停,仍有消費者維權——貝多財經

網紅店KK集團售假被“罰十”,京東、阿里背書,3年虧損60億——野馬財經