艾芬達“轉站”擬創業板IPO,對前五大客户銷售佔比近五成_風聞

界面有连云-有连云官方账号-2022-06-22 08:58

6月22日,資本邦瞭解到,江西艾芬達暖通科技股份有限公司(以下簡稱“ 艾芬達”)IPO已獲深交所受理,此次發行上市保薦機構是浙商證券。

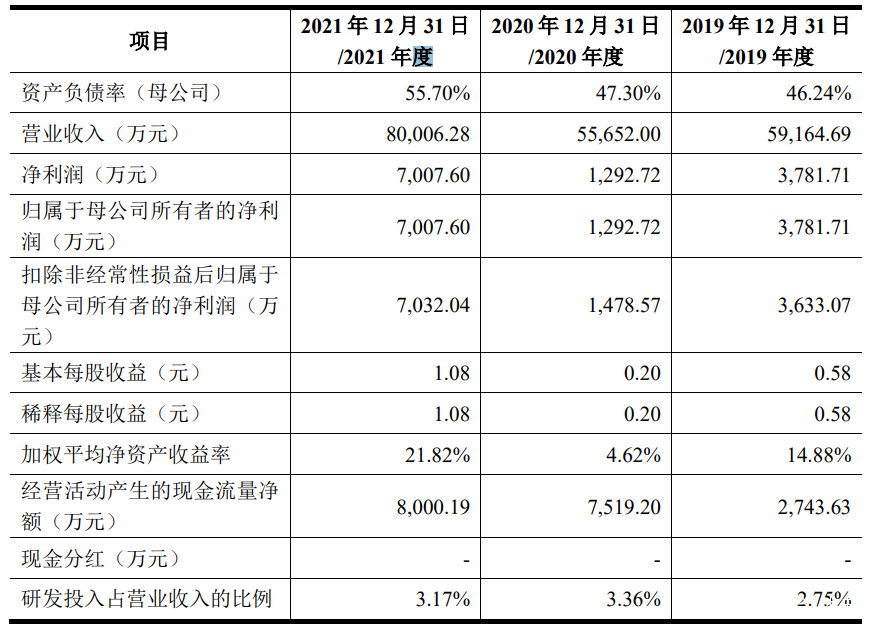

2019年至2021年,艾芬達實現營業收入分別為5.92億元、5.57億元、8億元;同期實現歸屬於母公司所有者的淨利潤分別為3781.71萬元、1292.72 萬元、7007.6萬元。

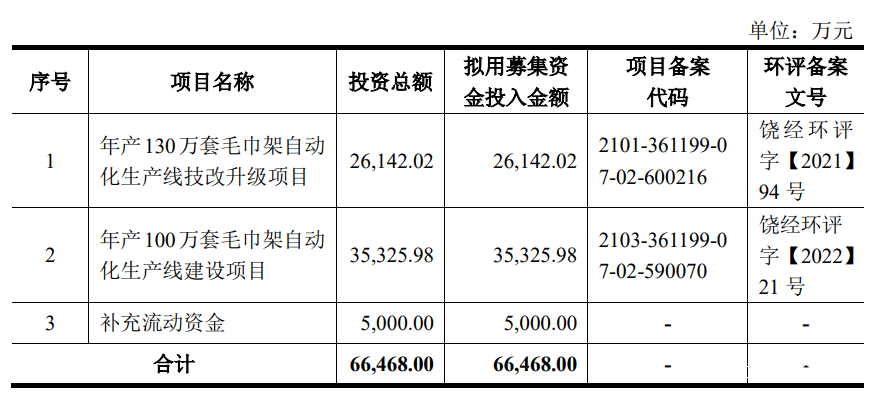

艾芬達本次擬募集不超過6.65億元,扣除發行費用後,計劃投資於以下項目:年產130萬套毛巾架自動化生產線技改升級項目、年產100萬套毛巾架自動化生產線建設項目以及補充流動資金等。

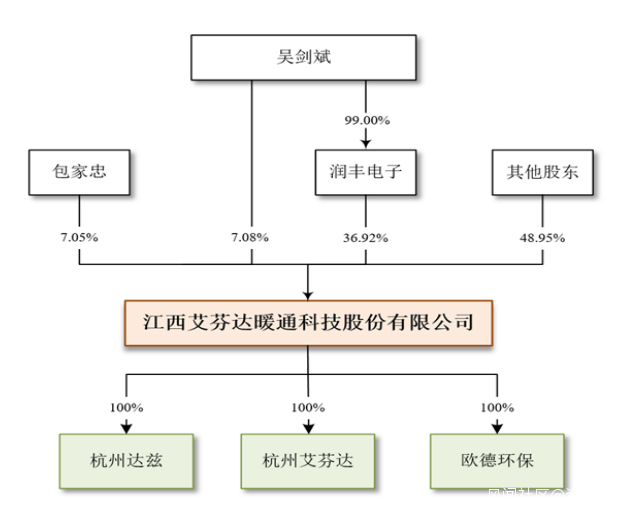

截至目前,吳劍斌直接持有公司 460萬股股份,佔公司總股本的 7.08%,並通過潤豐電子控制公司 36.92%的股份,其直接持股與通過潤豐電子間接持股合計擁有公司 44.00%的表決權,為公司實際控制人。潤豐電子持有公司 2400萬股股份,佔公司總股本的 36.92%,為公司的控股股東。

值得注意的是,艾芬達還曾是新三板企業,因向深交所申請在創業板IPO上市,創新層企業艾芬達的股票自6月17日起停牌。

公司早在2018年即有IPO上市計劃,並曾“變道”衝擊精選層(現在的北交所)掛牌,於2020年8月加入精選層排隊。不過,此後公司於2020年11月底宣佈撤回精選層申請,如今“改道”衝刺深市創業板IPO。

此次選擇登陸創業板,艾芬達自身還存在以下幾點風險:

<span>一、客户集中度較高的風險

報告期內,公司來自前五名客户的銷售收入佔比分別為 47.52%、50.90%、46.13%,客户集中度相對較高。特別是對第一大客户Kingfisher plc(英國翠豐集團) ,銷售金額分別為:1.74億元、1.63億元、2.1億元,佔當年公司營收的29.42%、29.3%、26.25%。雖然公司主要客户均較為優質,但如果該等客户的產品需求或主要採購政策發生重大變化,可能在一定程度上影響公司的經營業績。

<span>二、存貨餘額較大及存貨跌價風險

截至 2021 年 12 月 31 日,公司存貨賬面價值為 1.88億元,佔報告期期末流動資產比例為 42.53%,存貨規模較大。公司存貨主要由原材料、產成品、半成品等構成。公司主要採用以銷定產的模式,且毛利率水平相對平穩,但隨着公司生產規模的擴大,公司存貨賬面價值不斷增加,若公司不能合理安排生產計劃、存貨不能及時消化,在鋼材、銅材等材料市場價格存在較大波動的情況下,存貨會存在計提大額跌價準備的風險。

<span>三、銷售區域較為集中的風險

報告期內,公司的營業收入主要來自境外國家或地區,其中歐洲地區的銷售收入佔比在 80%以上,銷售區域較為集中。由於市場開拓是個長期過程,未來一段時間內公司的業務收入還將主要來源於歐洲地區,若歐洲地區銷售市場環境發生重大不利變化,將對公司業績帶來不利影響。