來自寧德時代的營收佔比超六成,壹連科技擬登陸創業板_風聞

界面有连云-有连云官方账号-2022-06-22 09:09

6月22日,資本邦瞭解到,深圳壹連科技股份有限公司(以下簡稱“壹連科技”)IPO已獲深交所受理,此次發行上市保薦機構是招商證券股份有限公司。

壹連科技是一家集電連接組件研發、設計、生產、銷售、服務於一體的產品及解決方案提供商。公司深耕電連接組件領域,目前已在廣東深圳、福建寧德、江蘇溧陽、四川宜賓及浙江樂清等多地建有生產基地,主要產品涵蓋電芯連接組件、動力傳輸組件以及低壓信號傳輸組件等各類電連接組件,形成了以新能源汽車為發展主軸,儲能系統、工業設備、醫療設備、消費電子等多個應用領域齊頭並進的產業發展格局。

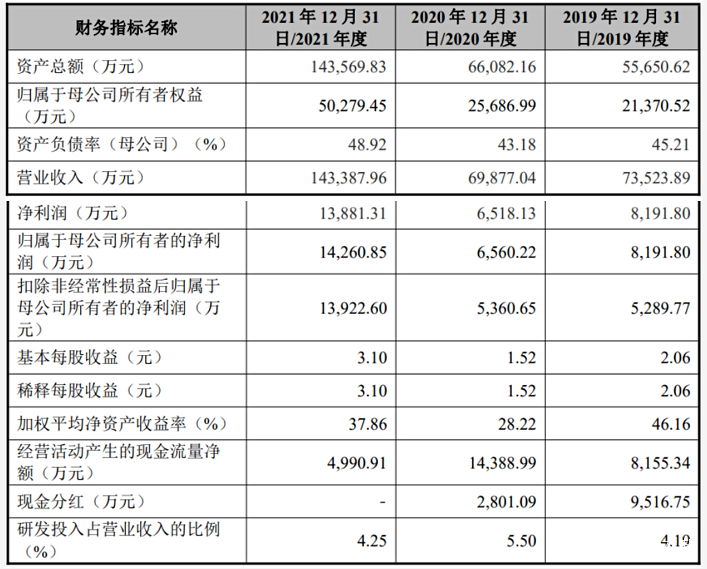

2019年至2021年,壹連科技實現營業收入分別為7.35億元、6.99億元、14.34億元;同期實現歸屬於母公司所有者的淨利潤分別為0.82億元、0.66億元、1.43億元。

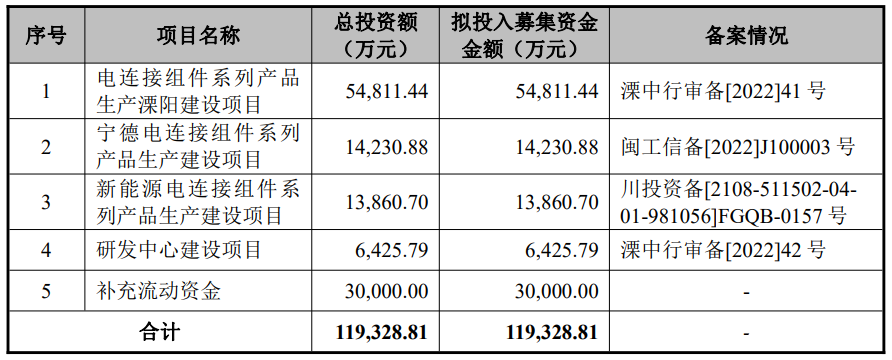

壹連科技本次擬募集不超過1,633萬股,募集資金為11.9329億元,扣除發行費用後的淨額將用於電連接組件系列產品生產溧陽建設項目、寧德電連接組件系列產品生產建設項目、新能源電連接組件系列產品生產建設項目、研發中心建設項目、補充流動資金。

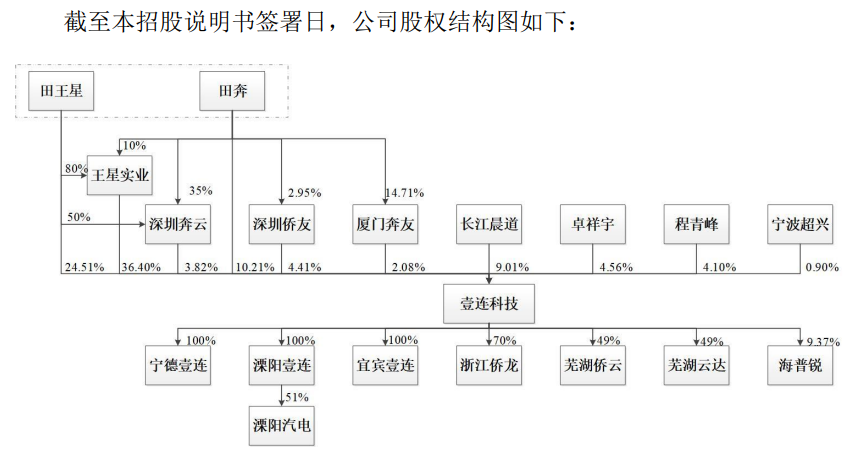

公司實際控制人為田王星、田奔父子,田王星直接持有壹連科技24.51%股份,田奔直接持有壹連科技10.21%股份;同時,田王星、田奔通過王星實業、深圳奔雲、深圳僑友、廈門奔友間接持有公司36.45%的股份;田王星及田奔直接與間接合計持有公司71.16%的股份。

從控制表決權比例來看,田王星、田奔為王星實業和深圳奔雲的實際控制人,田奔為深圳僑友和廈門奔友的執行事務合夥人,田王星、田奔能夠控制王星實業、深圳奔雲、深圳僑友和廈門奔友所持有公司股份表決權比例合計46.72%,因此田王星和田奔直接與間接可實際支配公司股份的表決權比例為81.43%。

截至本招股説明書籤署日,公司股權結構如下:

此次選擇登陸創業板,壹連科技自身還存在以下幾點風險:

(一)客户集中度較高的風險

報告期內,公司來源於前五名客户的營業收入分別為54,112.61萬元、52,483.11萬元和110,583.70萬元,佔營業收入的比例分別為73.60%、75.11%和77.12%,其中來自寧德時代的營業收入佔比分別為59.71%、62.38%和64.72%。報告期內,公司對前五名客户的營業收入佔各期營業收入的比例相對較高。

寧德時代作為全球新能源電池領域的龍頭企業,近年來業務發展迅速,國內外市場佔有率穩居第一。發行人向寧德時代的銷售與其業務發展密切相關。若未來發行人主要客户的業務因受國際政治形勢、市場環境變化、關鍵物料供應、下游市場需求、進出口政策等眾多因素影響而發生不利變化,或導致其減少對公司的採購訂單,可能會導致公司業績下滑。

(二)新能源行業競爭風險

報告期各期,按照收入類別,公司新能源產品銷售收入分別為58,465.34萬元、51,560.05萬元和114,801.87萬元,佔營業收入的比例分別為79.52%、73.79%和80.06%。近幾年隨着新能源汽車行業的快速發展,傳統汽車企業和新興造車企業加入競爭行列,從業企業不斷增多,競爭格局不斷變化。若公司不能隨着市場變化擴展新的客户或是原有客户份額被其他競爭者搶佔,可能會出現銷售增長緩慢,甚至下滑的風險。同時,新能源整車或一級配套廠商與上游客户對於新產品、新技術和新工藝的要求較高,如公司不能緊跟新能源行業技術發展步伐進行持續研發,行業內企業對於優質客户開拓競爭將會加劇,公司存在市場份額被其他供應商取得、甚至被其他供應商替代的風險。

(三)毛利率下降風險

報告期內,公司綜合毛利率分別為25.67%、23.09%和21.69%。未來隨着產品的更新換代,如公司不能持續加強技術研發、鞏固或開拓客户資源、保持和強化自身競爭優勢或未來因競爭者加入導致行業競爭加劇和議價能力降低、固定資產投入加大、原材料採購價格上升、公司人員薪酬上漲,則公司毛利率可能下滑,將影響公司整體盈利水平。

(四)技術更新迭代風險

公司所生產電芯連接組件具有技術升級迭代較快的特點,公司需要準確把握客户需求,充分利用先進技術,高效開展技術研發並持續創新。若公司未能及時、準確把握行業、技術的發展趨勢,無法滿足快速變化的市場需求,則將對公司保持技術先進性和核心競爭力產生不利影響。