聊聊金融騙子薅羊毛詐騙千奇百怪的手段_風聞

西西弗评论-西西弗评论官方账号-西西弗评论在这里更新优秀文章2022-06-23 23:23

文/老C

金融領域,騙子的手段千奇百怪,普通人聞所未聞。這個領域,應該風險第一,創新第二。

1、

新冠大流行期間,為了刺激經濟,美國啓動了史無前例的“全民發錢”的財政刺激計劃。美國政府借債數萬億美元,然後把這筆錢注入經濟之中。然而,美國政府發的這部分錢裏面有多少被各種金融詐騙罪犯薅走了呢?

這個數目是驚人的。美國媒體NBC,在2022年3月發了一篇報道,將這次“全民發錢”帶來的詐騙行為,稱之為**“史無前例的欺詐搶劫案”。**

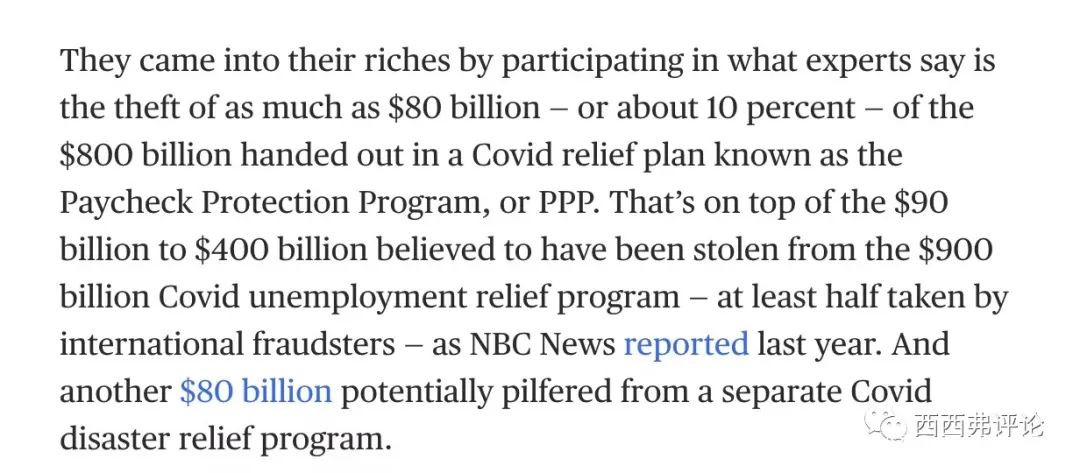

NBC大致的估計是8000億美元中的PPP救援項目中的10%,大概800億美元被金融罪犯薅走了。9000億美元的失業救濟項目中,大約900億到4000億美元被薅走,而另一個新冠災難救濟貸款項目中,大約又有800億美元被薅走。合計大概有3000-6000億美元被騙子薅走。

根據NBC的報道,美國的司法機構和政府監管機構認為,被各種犯罪分子從 Covid 救濟基金薅羊毛薅走的總額可能與喬·拜登總統大規模的 10 年基礎設施支出計劃中包含的5790億美元的聯邦資金相媲美。

美國政府發了幾萬億美元,被犯罪分子薅羊毛薅掉幾千億美元,10%的損耗,好像也不算太高。

2、

犯罪分子薅羊毛的手法也並不那麼複雜。

首先就是偷竊美國人的身份。這些美國人的身份數據——生日、社會安全號碼、地址和其他私人信息——已經通過大規模的數據泄露在網上積累了多年,包括雅虎、LinkedIn、Facebook、萬豪等平台的黑客攻擊。

在正常情況,這部分身份信息的變現並不那麼容易。用被盜信息,申請一個銀行賬户也沒人給你打錢。用這些身份信息申請一張信用卡然後刷是過去比較常見的做法。之前,黑卡一直是互聯網黑產的主要形式之一,但是,銀行對信用卡的申請和審核也比較嚴格,出現可疑交易也會關閉賬户。

這些犯罪分子手裏可能有數百萬美國人的身份信息,但缺乏好的變現渠道。

這次新冠疫情的“全民發錢”,給了這些犯罪分子前所未有的機會。新冠大流行性失業援助計劃,人們可以申請追溯救濟,聲稱失業數月而無法進行僱主核實。在某些情況下,這項失業援助,可能意味着價值高達 2 萬美元的支票或借記卡。之前,有組織的犯罪從未有機會將手中的美國人的身份轉換為 20,000 美元。

發放這些支票的是美國的州政府。這些州沒有能力進行有效的遠程身份驗證。而新冠大流行對出行的限制,使身份驗證和匯款只能通過遠程進行。

如果犯罪分子能搞到一個美國人的身份,開設銀行賬户,通過假造資料,聲稱失業,就有可能從政府手裏薅到多達2萬美元。而這些發錢的政府的IT系統的水平,很多都停留在上個世紀,與這些犯罪分子相比,差的太遠了。

手裏有1萬個美國人身份,就有可能搞到2億美元。犯罪分子從失業救濟到底薅走了多少錢?估計沒人能統計準確數字。估計上千億美元,但到底幾千億,就不知道了。

3、

美國的金融騙子這次另一個薅羊毛的方法是貸款。

除了給民眾發錢,美國還有多個計劃支持企業的計劃。其中一個是Paycheck Protection Plan(PPP)該計劃授權銀行和其他金融機構向企業提供政府支持的貸款,如果企業將資金用於商業開支,這些貸款將被免除。據統計,近 1000 萬筆此類貸款已被免除。公共記錄顯示,很多被免除的貸款的單筆貸款金額高達數百萬美元。

於是,數以百萬計的借款人誇大了他們的員工人數,或者是憑空創建了公司。檢察官和專家表示,在 2020 年的大部分時間裏,貸方幾乎沒有對申請進行核實,部分原因是國會要求運行該計劃的小企業管理局 (SBA) 發佈明確的指導意見,以便快速取出資金。

拿到這些貸款的方法非常簡單,去政府網站,填報虛假的企業信息,然後拿貸款就行。沒有什麼信息驗證和實際調查。

整個計劃中,政府花費了大約 8000 億美元,並向個人提供了 2100 萬筆貸款。沒有人確定究竟被騙了多少。**去年發表的一篇論文估計有760億美元的欺詐貸款損失。**論文作者認為這個估計是非常保守的。

另一個救濟計劃,給中小企業的經濟傷害災難貸款,美國中小企業局(SBA)檢察長估計這個計劃中有781億美元的潛在欺詐貸款,另一個機構的估計是1000億美元。

用這次新冠救援政策,通過貸款手段被薅走的,估計也有一千多億兩千億美元。

4、

政府的羊毛薅到手了,怎麼轉出美國呢?美國政府估計,這幾千億被薅走的美元,一半以上是被外國的犯罪集團薅走的,已經被轉出美國。

洗錢,然後轉移出美國,那又有各種各樣的方法了,一部分是走互聯網金融創新。比如各種支付工具APP,比如比特幣。還有更牛的方法,用虛假的跨境電商把錢轉到美國之外。亞馬遜是這次羊毛黨把錢轉出美國的一個主要渠道。這個又是另外一個話題了。過去兩年,加密貨幣市場的火熱,以及金融科技公司的蓬勃發展,和這個是否有關係呢?

除了美國人自己薅走的一半,被外國人薅走的一半,大概是哪個國家的人最擅長呢?NBC點了三個國家的名字,我就不翻譯了,大家自己看吧。

5、

前面講了美國的故事。我再講講另外一個國家的“互聯網金融”但故事。這個故事純屬虛構,如有巧合,概不負責。

有一個國家叫X國,這個國家銀行賬户大概可以分成兩種,對公賬户和對私賬户。

對私,就是個人開的銀行卡。對公,是公司開的銀行賬户。從對公賬户往對私賬户直接轉款,銀行盯得比較緊,沒法轉大額。

很多小公司有很多沒法開票的對私支出,沒法從對公賬户支付,咋辦呢?有需求就有解決方法。

前互聯網時代的傳統方法是這樣的:有些行業,比如餐飲行業,現金收入,不需要發票。

沒有二維碼支付的時代。餐館直接收現金。餐館現金是否老老實實去銀行把這些現金存入對公賬户呢?肯定不會。存入對公賬户,要交營業税(增值税),企業所得税。分紅給股東,發工資和員工都要交個人所得税。

中小餐館都是有一本私賬,現金存私人卡入私賬。賺了錢發獎金給股東分紅,都直接走私賬就行。所以很多餐館明明盈利很好,但賬面都是虧錢。因為很大一部分收入根本不進公司賬。

X國政府也知道這種情況,但不太在乎。小微企業就睜一隻眼閉一隻眼,有些乾脆就税收都核定徵收了。

沒發票的公司,就可以找中介,和類似這樣的餐館交易。對公賬户匯出錢,然後扣一個手續費,回到對私賬户。就可以支付那些沒法開票的對私支出了。

二維碼時代,很多餐館的收款二維碼,也是私人賬户二維碼,不是公開的。大家以後買單時,可以看看錢到底付給對公賬户還是私人賬户了。

這個其實還好,規模不會太大,政府懶得管,沒太大事情。

6、

但互聯網時代來了。同樣的操作手法,被互聯網一加持,就出現完全不同的局面。

互聯網時代出現了什麼樣的情況呢?

支付寶,微信支付,銀聯,都是支付渠道。支付渠道是要收錢的,比如你付100元,商家只能收到99元多點。剩下的是支付手續費。

互聯網支付興起後,在野蠻生長階段,有些小支付渠道,不但不收手續費,反而還給商家返點,你付100元,渠道給商家101-102元。

這些支付渠道是燒投資人的錢換取市場規模嗎?也不是,給返點還能賺錢。這是為啥?

其實,他們做的事情,和餐館差不多。

當用户A,付100元,在線上商家B消費購買產品或服務,走支付渠道C。理論上,應該A從自己的對私賬户通過C渠道,付錢給公司C的對公賬户。普通用户一般情況也不需要開發票。

於是,互聯網支付渠道C,就發明了一種模式。C控制了數以萬計的對私銀行卡,用IT系統統一管理。

A對私賬户付100元出來時,不是給C的對公,而是進入了某一個對私銀行卡D。然後C渠道,走公對公給商家B。這樣,A給B的私對公支付,變成了A對D的私對私,和C對B的公對公。

這樣,本來應該進入B的對公賬户的100元就沉澱在C渠道控制的對私卡D裏。

公司E需要對私賬户的錢,衝抵無票支出時。就可以找渠道C購買。E公對公給C付款,這樣衝抵C對B的公對公支出。C再把對私户D的錢,打給E指定的私人賬户。

這個洗錢過程,C渠道就可以賺幾個點的利潤。這樣C渠道給商家B就可以不但不收錢,還可以補一點返點。

整個過程,支付總規模可以很大,高達數十億。但分散在數以萬計的銀行卡,每筆支付的金額很小,算法會自動匹配看上去很正常的交易(比如同城銀行卡),監管大數據很難發現。當然,這個模式,本質上就是洗錢。

本來通過餐館洗錢,都是一個城市熟人之間小打小鬧。但互聯網時代來臨,互聯網技術加持下,同樣方法就可以做成覆蓋全國,金額巨大的大生意。

後來,做的太大了,涉及金額巨大。X國監管部門還是發現了,抓了一批人,關了好幾家公司。

上述內容純屬虛構,和現實無關。

7、

金融欺詐是高科技犯罪。這些犯罪分子,都聰明的很,膽子也大得很。金融詐騙,不需要本錢,利潤率高上天際。

監管部門一般比較保守,思路也不開闊,很難跟得上犯罪分子的“創新思維”。一般都是出了大事情,才收拾殘局。

咋辦呢?我覺得,金融這個行業,是經營風險的,還是別太追求創新。特別是互聯網時代,很多老的監管方法都不好用了。原本給一個窮縣發的支持農村經濟牌照,以為頂多就是幾千萬上億的生意。結果靠互聯網就能全國範圍內搞事,搞出幾百億的窟窿。

2006年開口子,批出了一千多家村鎮銀行。有點太快了。銀行兩個字,不能輕易許人,還是謹慎一點好。