生鮮電商,把入局的資本巨頭都虧成了慈善家_風聞

知危-知危官方账号-2022-06-23 22:26

本文首發於微信公眾號“李大大餅”

過去三個月,上海人都在早上 6 點齊刷刷醒來。

但叫醒他們的不是夢想,而是叮咚買菜的搶菜鬧鐘。

中國生鮮電商行業走過轟轟烈烈 10 年,在普通人的生活中從未如此重要過。

一個上海朋友向我感慨:

命是生鮮電商給的。

生鮮電商的從業者也目瞪口呆:

全社會的黑天鵝,居然意外地成了自己行業的救命稻草。

説起生鮮電商,你腦海裏可能會冒出叮咚買菜、盒馬、美團優選等等一長串名字。

他們的形式卻又都不一樣,有線下開店的,有騎手 30 分鐘內送達的,也有第二天自己自提的。

種種流派可以簡單概括成四種:

京東到家模式、每日優鮮模式、盒馬模式、興盛優選模式。

京東到家模式,本質上是平台的副產品,是一種本地即時零售。

主要工作是超市的搬運工,一頭向商家收佣金,一頭收配送費。屬於平台的自營物流兼職賺了個外快,算是合理利用資源。

每日優鮮模式,就是之前大火的**“ 前置倉模式 ”。**

運作方式是在小區周邊 3 公里設置倉庫,前置倉送貨上門,跟每日優鮮一樣已經美股上市了的叮咚買菜也是這種模式。

盒馬模式,就是店倉結合模式。

盒馬跟每日優鮮的區別是,把倉庫做成了門店,這樣做的好處是既能存放貨物,又能讓人逛,看上去一舉兩得。

興盛優選模式,也就是社區團購模式。

發起於長沙的興盛優選,通過集中採購、預售和自提的模式,把自己的成本做到很低,相當於一個直接面向消費者的大型批發商。

這個模式引來了巨頭們的瘋狂抄作業,阿里的淘菜菜、滴滴的橙心優選、拼多多的多多買菜都歸屬於這類。

這看似簡單的四種模式,其實是生鮮電商誕生 10 年來,大浪淘沙中難得的倖存者。

説起這場中國生鮮鏈條的變革史,就要從兩個坐過牢的人説起:

褚時健和喻華峯。

早年的褚時健曾經是雲南玉溪紅塔集團的董事長,1994年還被評為全國 “ 十大改革風雲人物 ”,他管理的捲煙廠還曾是亞洲第一。

這個家喻户曉的煙草大王,卻在 1999 年鋃鐺入獄。

更為年輕的喻華峯也有類似曲折的人生經歷。

他 29 歲就當上了《 南方都市報 》的總經理,還把一年虧損 900 多萬的南都報業扭虧為盈,做出了 3.9 億的廣告營業額,但最終也是因為經濟問題入獄。

喻華峯出獄後創業,開了一家叫做 “ 本來生活 ” 的水果生鮮電商,但經營狀況不佳。

而獲得假釋的褚時健,親自下地種起了高端的褚橙,放話説:

“ 我種的橙子不是在菜市場賣的 ”。

而殘酷的現實是:他的橙子,最後銷售還不如菜市場的便宜橙子。

2012 年,這兩個渴望翻身的商業奇才一拍即合,策劃出了讓廣告人都拍案叫絕的營銷案例:

勵志橙。

褚時健被刻畫成一個忠厚老實的農民,他種的橙子則是充滿了人生的起落。

在王石、柳傳志等鐵粉的宣傳下,“ 勵志橙 ” 在本來生活上大獲成功:

4000 箱昂貴的橙子,五天之內被一搶而光。

看着聲勢浩大的搶橙運動,資本的心也就活絡了起來:中國每年消費 6.5 億噸生鮮,線上比例卻可以忽略不計。

這是尚未被互聯網革命碾過的最後一塊巨大蛋糕。

生鮮電商的大創投由此轟轟烈烈地展開了。跟風者包括騰訊、阿里等互聯網巨頭,也有老虎環球基金、高瓴資本等知名投資機構,還有斡旋其中的數百億的資金。

投資人本來以為,這可能跟打車、外賣大戰一樣,只要瘋狂燒錢,在死的前一天晚上把別人燒死,自己就能是最後的贏家,坐擁就地漲價的特權。

沒想到,生鮮電商真就成了互聯網擊不穿的碉堡。

在經過六七年的瘋狂燒錢後,傳統農貿鏈條線上化的份額依舊不到 5% 。

2019 年底,基本所有機構對生鮮領域都死了心。

人算不如天算,處在生死邊緣的生鮮電商,被突如其來的新冠疫情救起。

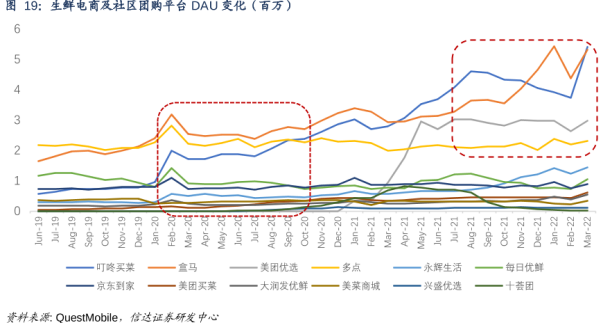

2020 年初,叮咚買菜訂單漲幅超過 3 倍,每天新增用户 5 萬以上,高峯時搶菜的難度堪比雙十一。

幾大頭部平台的用户增長曲線,都走出了漂亮的上揚趨勢。

市場對生鮮電商產生了幻覺:

生鮮電商第二春到來了。

每日優鮮和叮咚買菜也乘着東風,爭先恐後地上了市。

上市後的表現卻讓人大跌眼鏡:

2021 年 6 月 25 日,“ 生鮮電商第一股 ” 每日優鮮在納斯達克上市,上市當天,盤中就一度暴跌 36%,接下來就是漫長的 “ 跌跌不休 ” 。

今年 6 月,每日優鮮就因為連續 30 個交易日低於納斯達克上市合規標準的 1 美元,收到納斯達克退市警告。

從此,買了每日優鮮的股民們,就開始在雪球上 “ 每日憂退 ”。

叮咚買菜的日子,也不好過。上市不到一年的時間裏,叮咚買菜股價已累計跌掉近 80%,市值也由上市首日的 56 億美元大幅縮水至 10 億美元。

今年一季度的財報裏,可以看到叮咚似乎在好轉,淨虧損從去年一季度的 13.8 億元收窄到現在的 4.7 億元。

除了新一輪疫情帶動銷量的原因,或許也有人員調整的原因。

曾笑話 “ 前置倉是做給 VC 看的 ” 的盒馬CEO 侯毅,也不得不承認盒馬單店開店成本並沒低到哪去。

燒了 6 年,開了 218 家店,也僅拿出 “ 單店盈利 ” 的成績,做不到全面盈利。

那麼問題來了,為什麼生鮮電商不像別的互聯網行業一樣擴張就能賺錢,而是越擴張越虧?

簡單來説,生鮮電商其實不是電商行業。

喜歡 “ 砍掉中間商、自己賺差價 ” 的互聯網公司,看到這塊巨大的空地,喊着 “ 下一場效率革命 ” 一頭紮了進來。

最終發現革命來了,效率卻沒有。

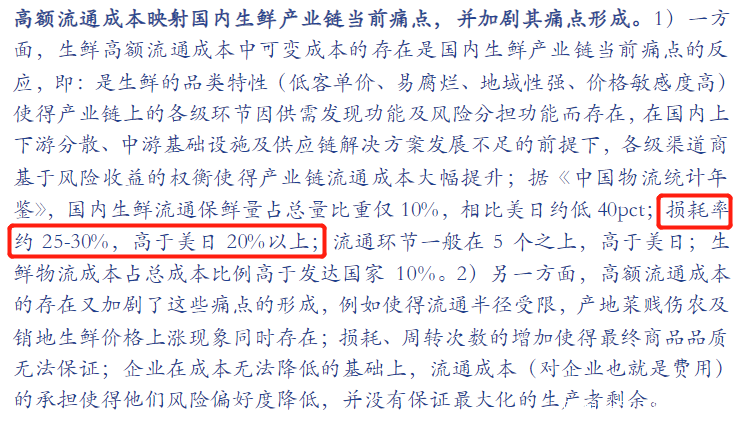

首先,生鮮電商的成本非常高。

早上摘的綠葉菜,到晚上就懨了,活魚鮮肉還沒法標準化。

中國生鮮流通的損耗率達到了 25-30%,高於美日 20% 以上。這對於倉儲和保鮮都提出了極高的要求。

圖源:安信證券《 從流通成本角度看國內生鮮產業鏈及終端渠道變革 》

比起菜市場的小攤販,前置倉平台們不僅需要自建倉儲和物流、提供送貨上門,還要補貼大波優惠券。

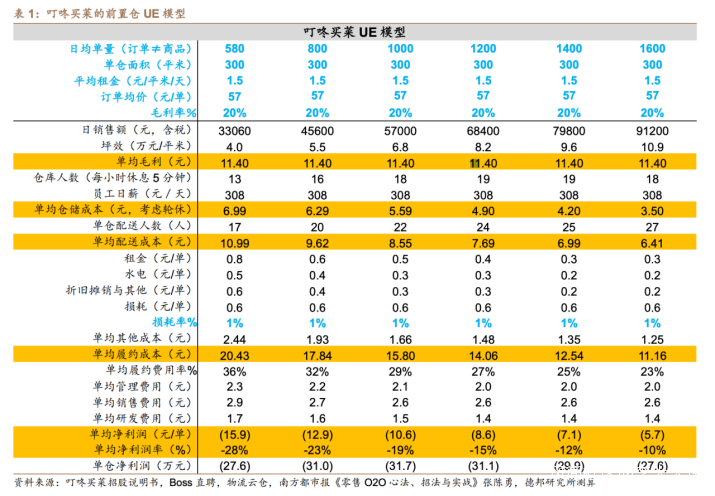

拿叮咚買菜來舉例,平均客單價是 57 元一單,按照 20% 的毛利率來算,每單毛利為 11.4 元。

其中每單倉儲成本 3.5 元、配送成本 6.41 元,加上雜七雜八的租金、水電、損耗,光是單均履約成本就達到了 11.16 元。

再算上管理、銷售和研發的費用,每送一單就得虧 5.7 元。

這個測算方式,還是建立在叮咚買菜每個前置倉每天能送 1600 單的前提上。

事實上按照叮咚買菜公佈的 2021 年訂單總量 3.871 億單以及前置倉數量 1375 個來推算,他 2021 年日均單倉訂單量只有 771 單。

北京這樣人口密集的大城市的倉庫也只能達到 800-1200 單左右。

除了成本高,賣菜的規模效應也很低。

純線上的遊戲、化妝品、衣服,一旦做起來了,成本可以被無限攤薄,平台也就成了飛速增長的飛輪。

但賣菜就不一樣了,在某個街道取得成功的模式,到五公里外的另一街道都可能失效。

你會發現,各地的消費習慣的不同對供應鏈的需求是不同的,平台成本沒辦法因互聯網的規模效應而無限攤薄**,每增加一個城市,反而沒準要新拓一條供應鏈。**

最慘的是,賣菜這麼辛苦,營收天花板卻很低。

中國人平均每天花在吃飯上的錢也就 20 塊,一個三口之家也不夠 60 元。隔壁連火都不用開的美團外賣也只勉強達到 40 多塊的客單價,生鮮電商想提高客單價談何容易?

生鮮賣菜盈利雖是地獄級難題,但也不是沒人找到解決的方法。

無法升維,那就降維。

起源於長沙的興盛優選,在速度和温度之間找到了另外一種平衡:發展小區周邊的雜貨店老闆作為 “ 團長 ”,通過微信羣向居民賣貨,次日到店裏自提。

這種預售+自提的模式大大降低了生鮮電商的履約成本,雖然代價是犧牲了時效和綠葉菜。

興盛優選在成熟地區,社區團購的履約成本平均每單可以降至1塊錢,差不多是前置倉的 1/20。

興盛老闆嶽立華做了 30 多年生意,從沒對外融資過,但在 2018 年還是融了一下。

賣菜本是薄利多銷的生意,想要做大,想不融資不太可能。

這樣的行業,天然適合錢包餘量深不見底的互聯網巨頭,引起了新一輪大戰。

拼多多靜悄悄成立 “ 多多買菜 ”,首開城選在武漢,直接挖空了當地興盛優選中心倉的員工。

美團成立 “ 美團優選 ”,開張 3 個月就覆蓋了 20 多個城市。

滴滴的 “ 橙心優選 ” 隨即火速上市。

2020 年底,名創優品創始人葉國富給出了一個預測:“ 社區團購再幹一兩年,500 平以上的超市基本沒戲了。”

正相反,大火的社區團購在一年後遭遇大潰敗。

阿里重金下注的十薈團徹底退場,橙心優選被曝全線關停,負責社區團購板塊的京喜拼拼成了京東裁員最集中的業務線。

為什麼社區團購大戰在去年偃旗息鼓?

這就要提到電商賣菜的最大風險。

2020 年底,國家市場監管總局提出 “ 九不得 ”,反對社區團購的低價傾銷,此後對包括橙心優選、多多買菜在內的五家企業開出頂格罰單。

《 人民日報 》一句 “ 別隻惦記着幾捆白菜、幾斤水果的流量 ”,更是把互聯網平台放到了社會輿論的油鍋上。

畢竟大廠程序員 996 熱火朝天加班時,接到家裏起早摸黑擺攤的父母歇業的電話,是一種黑色幽默。

即使互聯網巨頭使出渾身解數想把賣菜生意做大,但卻不能忽視:

這門生意要變革的對象,是最脆弱、最被政策關心的靈活就業者;這門生意要提供的需求,卻是關係13億人、不能輕易漲價的民生工程。

這麼一看,好像無論哪種模式,生鮮電商都很難賺到錢。

問題來了,生鮮電商行業這麼不賺錢,巨頭和資本為什麼還要紛紛進入?

社區團購最為火熱的2020年,互聯網巨頭都陷入了流量飢渴症。阿里月活9億,拼多多月活6億。平台想再增長,網民都快不夠用了。

表現在財報上的,各大互聯網公司收入增速連年下滑。

各大互聯網公司收入增速

想延續股價上揚漂亮的趨勢,就必須要穩定 GMV 和 MAU 的增長。

生鮮電商這門生意就算看似無利可圖,但高頻、剛需的屬性依舊是性感的 “ 流量入口 ”,地主家也還有足夠的餘糧去 “ 寧可虧欠也要餓死對手 ”,成為寡頭。

直到這個關口,我們不得不承認,這場生鮮變革戰,可能會跟曾經的傳統電商、外賣、打車都不一樣。

燒了這麼多年都沒有分出勝負,那麼很有可能也許永遠分不出勝負。

從普通人的角度來説,生活習慣也不會被疫情徹底改變。

疫情下的生鮮電商都尚且不能盈利,等疫情一旦好轉,那些把生鮮電商視為救命恩人的搶菜人:

會第一時間跑出門,排起堂食的長隊。

而這些生鮮電商,更像是花錢搞了一場提高買菜效率的社會性慈善。

不知何時才能熬出頭。