背靠國務院國資委,天地科技分拆天瑪智控科創板上市擬募20億_風聞

界面有连云-有连云官方账号-2022-06-23 14:12

6月23日,資本邦瞭解到,北京天瑪智控科技股份有限公司(下稱“天瑪智控”)衝刺科創板IPO獲上交所受理,本次擬募資20億元。

圖片來源:上交所官網

天瑪智控專業從事煤礦無人化智能開採控制技術和裝備的研發、生產、銷售和服務,以優質產品及精準服務提高煤礦開採安全水平及生產效率,把煤礦工人從危險惡劣的採煤工作面解放出來,讓採煤成為安全輕鬆的工作,為煤炭企業創造更大價值。

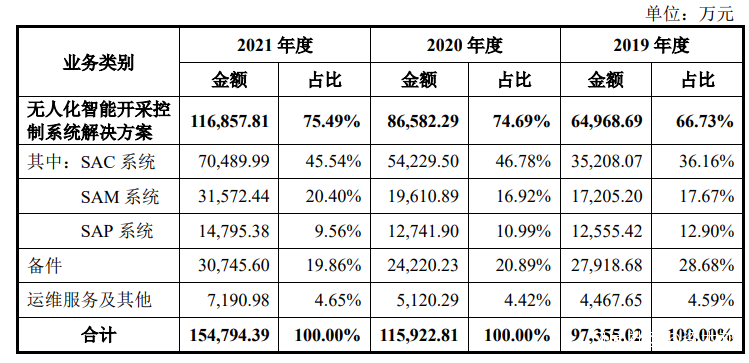

圖片來源:公司招股書

天瑪智控依託無人化智能開採控制技術、高水基液壓技術兩大核心技術引擎,專注於採煤工作面無人化智能開採領域,為煤礦用户提供機械、電氣、液壓、軟件深度融合的無人化智能開採控制系統解決方案。天瑪智控生產銷售SAM型綜採自動化控制系統、SAC型液壓支架電液控制系統、SAP型智能集成供液系統三大系統及備件,同時提供相關的專業化運維服務。

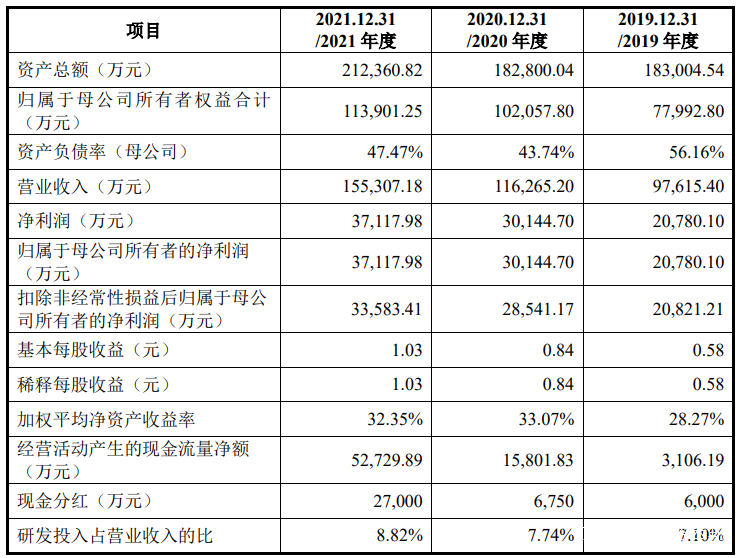

圖片來源:公司招股書

財務數據顯示,公司2019年、2020年、2021年營收分別為9.76億元、11.63億元、15.53億元;同期對應的歸母淨利潤分別為2.08億元、3.01億元、3.71億元。

天瑪智控科創板上市是天地科技的分拆上市行為,公司稱,天地科技分拆天瑪智控至上交所科創板上市符合《上市公司分拆規則(試行)》的各項規定。

通過分拆上市,天瑪智控將作為天地科技下屬專業從事液壓支架電液控制系統、智能集成供液系統、綜採自動化控制系統和數字液壓閥及控制系統等技術和裝備業務的獨立上市平台,藉助資本市場的力量促進自身快速發展,為煤礦無人化智能開採提供技術支撐,對於促進煤炭安全高效綠色開採具有重要意義。

本次發行上市完成後,天地科技仍然擁有天瑪智控的控制權。分拆天瑪智控至科創板上市有利於增強天地科技的創新發展能力、品牌影響力和綜合競爭力,有利於提升天地科技市值和整體價值。

發行人本次發行選擇《上海證券交易所科創板股票上市規則》中2.1.2條中第(一)套標準第一款內容:

“預計市值不低於人民幣10億元,最近兩年淨利潤均為正且累計淨利潤不低於人民幣5,000萬元,或者預計市值不低於人民幣10億元,最近一年淨利潤為正且營業收入不低於人民幣1億元”作為科創板上市標準。

根據保薦機構出具的《預計市值的分析報告》,發行人預計發行市值不低於10億元;根據天職國際出具的《審計報告》,發行人2020年及2021年淨利潤(淨利潤以扣除非經常性損益前後的孰低者計算)分別為28,541.17萬元及33,583.41萬元,最近兩年淨利潤均為正且累計淨利潤不低於人民幣5,000萬元。發行人預計將滿足前述上市標準。

天瑪智控稱,本次募資擬用於新一代智能化無人採煤控制系統研發項目、智能化無人採煤控制裝備智能工廠建設項目、數字液壓閥及系統研發與產業化項目、高壓高效柱塞泵及其智能控制系統研發與產業化項目、補充流動資金。

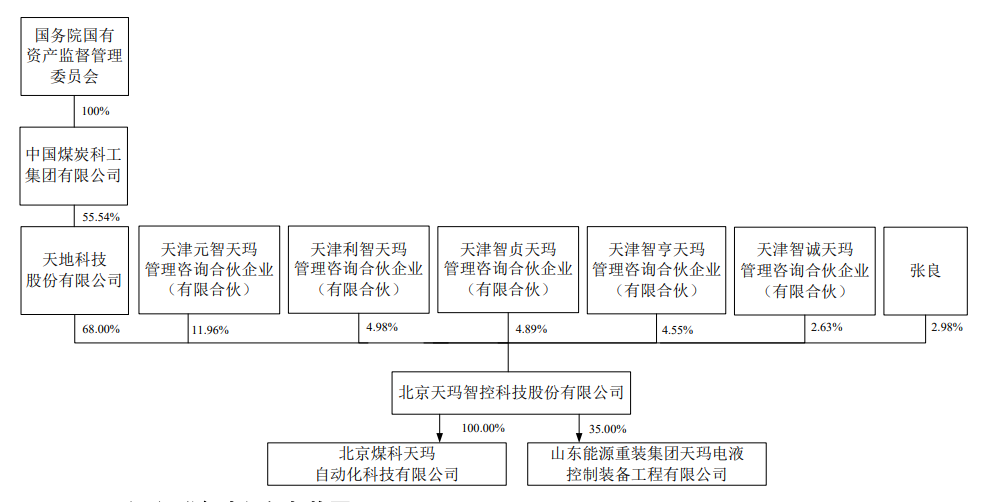

圖片來源:公司招股書

截至本招股説明書籤署之日,公司控股股東為天地科技,共持有公司24480萬股股份,佔公司總股本的68%。

截至本招股説明書籤署之日,國務院國資委通過其下屬企業中國煤科持有天地科技229,875.71萬股的股份,佔天地科技股份總數的55.54%,通過其下屬企業中國誠通控股集團有限公司的子公司北京誠通金控投資有限公司持有天地科技4.99%的股份,合計持有天地科技60.53%的股份。

綜上所述,國務院國資委為公司實際控制人,且報告期內未發生變更。

天瑪智控坦言公司存在以下風險:

(一)經營風險

1、行業政策變化風險

煤礦智能化是國家近年來重點支持發展的產業之一,煤礦無人化智能開採是煤礦智能化的重要組成部分,對於提升煤礦安全生產水平、保障煤炭穩定供應具有重要意義。國家《能源技術革命創新行動計劃(2016-2030年)》將煤礦無人化智能開採作為重點研發任務,明確提出2030年重點煤礦區基本實現工作面無人化開採。

2020年3月,國家發改委、國家能源局等八部委聯合印發《關於加快煤礦智能化發展的指導意見》,從國家層面對煤礦智能化發展提出了具體目標、主要任務和保障措施,加速推動了煤礦無人化智能開採產業的發展,從而促進了天瑪智控經營業績快速增長。但如果未來國家對行業相關政策進行較大調整,可能影響煤炭企業對煤礦智能化的持續投入,存在由此引起天瑪智控經營指標增速放緩或業績下降的風險。

2、市場競爭風險

國家支持煤礦智能化發展政策的機遇為行業帶來了快速增長的機會,有些大型製造企業利用其生產製造能力優勢積極推出相應的煤炭智能開採技術設備而參與競爭;有的液壓支架優勢廠商藉助其支架產品的市場影響力和營銷網絡,配套銷售液壓支架控制系統等智能開採系統和設備。隨着一批新的競爭者進入煤礦無人化智能開採領域,必然會引起產品價格、服務、性能等方面的競爭加劇,如果公司不能增強自身競爭力,持續提升滿足客户需求的能力,存在由此引起天瑪智控市場份額減少和經營業績下降的風險。

(二)技術風險

鑑於煤炭資源賦存的地質條件差異性、開採工藝複雜性、開採過程伴生的各種地質災害、開採裝備及其控制系統自身尚存在的感知和執行精度及實時性等問題尚需進一步解決,在5G、大數據、物聯網、人工智能、工業互聯網等新一代數字技術加快與採礦技術的融合發展的背景下,煤礦無人化智能開採控制技術和裝備也將發生深刻的變革。儘管天瑪智控已在該領域深耕二十餘年具有較好的技術積累沉澱,但如果不能及時把握技術發展方向、聚集和穩定專業技術人才、持續加大創新投入從而保持技術、產品領先的話,存在失去行業引領地位、品牌影響力和經營業績下滑的風險。

(三)內控風險

1、管理風險

隨着公司業務的增長和募投項目的實施,公司的收入、資產規模還將持續擴大,員工人數還將持續增長,這對公司的經營管理方式和水平都提出了新的要求。

如果公司在生產、經營、研發、財務等管理方面不能持續優化提升、進一步適應發展要求,存在公司經營效率下降、用户滿意度降低和經營業績下滑的風險。

2、控股股東不當干預風險

公司控股股東天地科技持有公司68%的股份,本次發行完成後天地科技仍居於絕對控股地位。雖然公司已經建立了與股份公司相適應的法人治理結構和規章制度,但如果控股股東利用其控股地位通過行使表決權對公司的人事、發展戰略、經營決策等重大事項進行不當干預,存在對公司利益和中小股東權益造成不利影響的風險。

(四)財務風險

1、應收賬款風險

2019年末、2020年末和2021年末,公司應收賬款賬面價值分別為51,475.10萬元、53,204.04萬元和66,585.47萬元,佔流動資產的比例分別為33.03%、34.22%和37.02%,佔當期營業收入的比例分別為52.73%、45.76%和42.87%。

隨着業務的發展和規模的擴張,公司的應收賬款可能進一步增加。若公司不能嚴格控制風險、制定合理信用政策、加強應收賬款管理、建立有效的應收賬款回收激勵和約束機制,將會影響資金週轉速度和經營活動的現金流量,增加公司營運資金壓力。若未來出現客户財務狀況惡化等導致銷售回款不順利的情況,或預期信用損失計提不充分,可能給公司帶來壞賬損失,從而影響公司的資金週轉和利潤水平。

2、存貨風險

報告期各期末,公司存貨賬面價值分別為41,733.79萬元、39,873.75萬元和39,360.80萬元,佔流動資產的比例分別為26.78%、25.65%和21.89%。

未來隨着公司業務規模的擴大,公司存貨規模可能會繼續增加。如果出現因市場環境發生重大不利變化或者公司存貨管理不到位導致存貨出現積壓、減值等情況,將會降低公司的資金運營效率,對公司經營業績及經營現金流產生不利影響。

3、毛利率下降風險

報告期內,公司毛利率分別為52.64%、55.21%和51.76%。公司毛利率變動主要受產品銷售價格、原材料採購價格、成本管理水平、產品市場表現、市場競爭程度、技術更新換代及政策變動等因素的影響。如果公司不能採取有效措施積極應對上述因素變化,保持較高的產品價格和較低的產品成本,公司毛利率可能下降,從而對公司盈利能力造成不利影響。

4、税收優惠政策發生變化的風險

報告期內,公司享受高新技術企業所得税税收優惠政策,適用15%的企業所得税税率。若公司未能持續滿足高新技術企業資格認定的條件,或者國家税收優惠政策出現變化,公司將不能繼續享受15%的税收優惠政策,將對公司未來盈利水平產生不利影響。