專注於新能源汽車領域,威邁斯謀求科創板上市_風聞

界面有连云-有连云官方账号-2022-06-24 23:50

6月24日,資本邦瞭解到,深圳威邁斯新能源股份有限公司(下稱“威邁斯”)謀求科創板上市申請獲受理,本次擬募資13.32億元。

圖片來源:上交所官網

威邁斯專注於新能源汽車領域,主要從事新能源汽車相關電力電子產品的研發、生產、銷售和技術服務,主要產品包括車載電源的車載充電機、車載DC/DC變換器、車載電源集成產品,電驅系統的電機控制器、電驅總成,以及液冷充電樁模塊等。

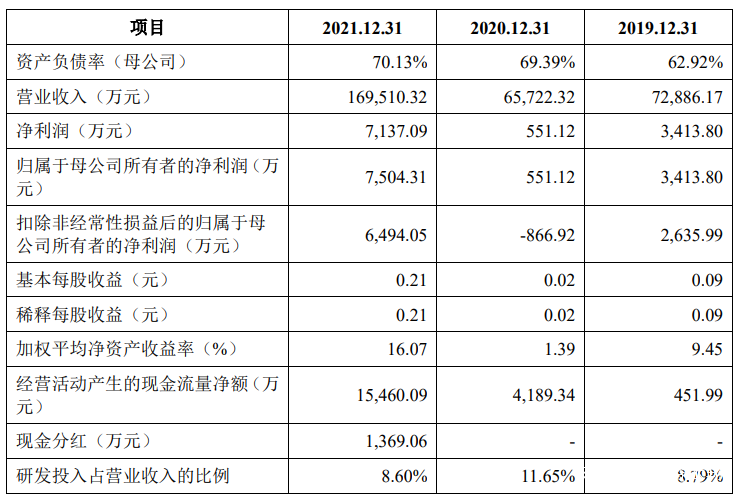

圖片來源:公司招股書

財務數據顯示,公司2019年、2020年、2021年營收分別為7.29億元、6.57億元、16.95億元;同期對應的歸母淨利潤分別為3413.80萬元、551.12萬元、7504.31萬元。

發行人選擇的上市標準為《上海證券交易所科創板股票上市規則》第二章2.1.2中規定的第一條上市標準第二款,即預計市值不低於人民幣10億元,最近一年淨利潤為正且營業收入不低於人民幣1億元。

發行人2021年度營業收入為169,510.32萬元,扣除非經常性損益後歸母淨利潤為6,494.05萬元;發行人於2021年末的最近一次引入外部投資者對應的投後估值為約61億元,結合可比公司在境內證券市場的估值情況,預計發行人本次發行完成後總市值不低於10億元。發行人符合前述科創板上市標準。

本次擬募資用於新能源汽車電源產品生產基地項目、龍崗寶龍新能源汽車電源實驗中心新建項目、補充流動資金。

圖片來源:公司招股書

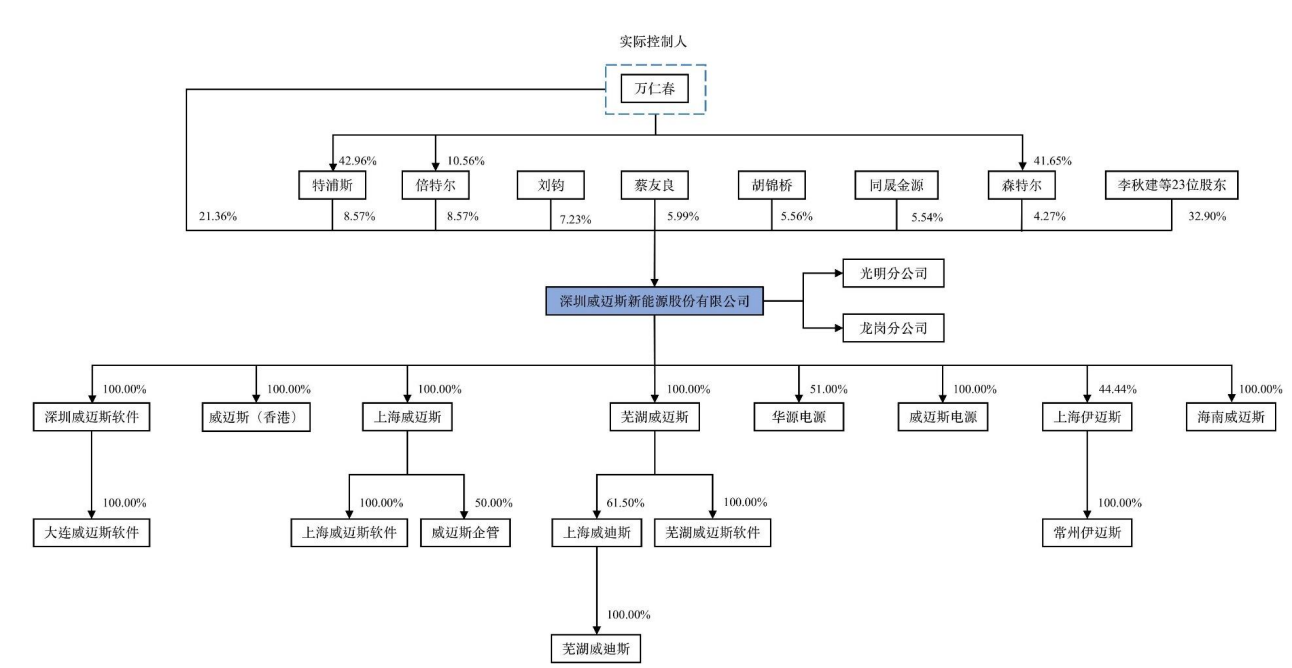

公司的控股股東、實際控制人為萬仁春。

值得一提的是,截至本招股説明書籤署日,發行人股東萬斌龍(持有公司170.6006萬股股份,佔比0.4503%)存在1宗股權糾紛案件,具體情況如下:

2018年7月26日,馮穎盈與萬斌龍簽訂《股權轉讓協議書》,約定馮穎盈將其持有威邁斯有限0.50%(因公司後續融資而稀釋變更為0.4503%)的股權以325萬元的價格轉讓給萬斌龍。2018年7月27日,威邁斯有限就上述變更事項辦理了工商變更手續。

2021年6月22日,自然人饒兵以發行人股東萬斌龍為被告、發行人及發行人股東馮穎盈為第三人向廣東省惠州市惠城區人民法院提起股權轉讓糾紛訴訟。

2021年7月5日,廣東省惠州市惠城區人民法院正式受理該案。

原告饒兵於2018年6月19日向被告萬斌龍轉賬300萬元,後原被告於2019年7月1日簽訂了《股權代持協議》,約定饒兵向萬斌龍轉賬的300萬元用於雙方共同投資發行人170.60萬股股份,其中原告饒兵持有18.9556萬股股份,饒兵持有的前述股份由被告萬斌龍代持。萬斌龍承諾,如果發行人自2019年7月1日起兩年內未上市,則萬斌龍將饒兵投資額300萬元全額保底返還給饒兵(不計利息)。鑑於發行人自2019年7月1日起兩年內尚未上市,萬斌龍已向饒兵退還300萬元投資款。但因饒兵與萬斌龍就股權代持關係是否解除以及原始投資金額、代持比例、分紅事項存在爭議,原告饒兵向法院提起上述民事訴訟,要求被告萬斌龍提供向威邁斯有限投資的原始財務憑證及後續股權變動涉及的相關資料供原告查閲以及被告萬斌龍向原告饒兵支付股權代持期間的所有股權分紅款項。

2022年4月26日,廣東省惠州市惠城區人民法院作出(2021)粵1302民初14184號《民事判決書》,判決被告萬斌龍向原告饒兵出示向第三人威邁斯投資的原始憑證以備查閲,駁回原告饒兵其他訴訟請求。

截至本招股説明書籤署日,饒兵與萬斌龍就股權代持關係是否解除尚存在爭議。

上述股權糾紛案件不會對發行人本次發行上市造成實質性的障礙,主要理由如下:(1)發行人及發行人股東馮穎盈繫上述案件中無獨立請求權的第三人,原告並未請求法院判令第三人承擔相關義務,法院亦未判令第三人承擔相關義務,因此發行人及發行人股東馮穎盈無需就此案件承擔實際的義務。(2)截至本招股説明書籤署日,萬斌龍僅持有發行人170.6006萬股股份,佔發行人總股本比例為0.4503%,發行人涉及糾紛的股份佔比較小;且該等股權糾紛不涉及發行人控股股東、實際控制人所持發行人的股份,上述股權糾紛案件不會對發行人控制權的清晰和穩定性產生不利影響,不會導致發行人控制權的變更,亦不會對發行人的持續經營造成重大不利影響。

綜上,發行人歷史沿革中控股股東及相關股東涉及的股權代持關係已解除完畢,且涉及的相關股東不存在糾紛或潛在糾紛;發行人其他股東現涉及1宗股權糾紛案件,但該案件不會對發行人本次發行上市構成實質性障礙。除以上已披露的情形外,發行人股東不存在其他代持或股權糾紛情況。

威邁斯坦言公司存在以下風險:

(一)技術升級迭代和研發失敗風險

新能源汽車作為新興產業,市場規模和市場滲透率正處於快速發展階段,整車和核心零部件的創新升級也在持續發展。車載電源和電驅系統是新能源汽車的核心部件,在產品集成化、高壓化、多功能化以及第三代半導體應用等方面也面臨升級迭代的壓力。在集成化方面,在車載電源產品、電驅系統產品分別實現集成化的基礎上,行業廠商積極推出“電驅+電源”的電驅多合一總成產品。在高壓化方面,車載電源的高壓化是解決新能源汽車面臨的動力電池充電慢問題的重要技術方式。在多功能化方面,車載電源通過逆變技術發揮新能源汽車作為移動分佈式儲能設備的功能成為重要的發展趨勢。

在第三代半導體應用方面,碳化硅功率器件取代傳統硅基功率器件已成為車載電源和電驅系統產品行業發展趨勢之一。如果公司未來未能準確把握新能源汽車行業技術發展趨勢,不能及時實現研發技術創新,新技術未能形成符合市場需求的產品或研發失敗,則可能出現技術落後的風險,造成公司相關產品的成本和效率等方面落後於同行業公司,使得公司產品市場佔有率下降;同時如果新能源汽車或其核心零部件出現顛覆性技術路線,而公司無法及時掌握,則公司可能面臨喪失技術優勢而被市場淘汰,進而對公司的業務開拓和盈利能力造成不利影響。

(二)市場需求波動風險

新能源汽車作為新興產業,市場規模和市場滲透率正處於快速發展階段,但是市場規模仍相對較小,且在汽車市場中的佔比較小,易受宏觀經濟波動、補貼政策以及汽車安全事件等多種因素不利影響而產生波動。其中,宏觀經濟方面,受國內宏觀經濟增幅放緩、新冠疫情等因素影響,2018-2021年期間,我國汽車銷量分別為2,808.1萬輛、2,576.9萬輛、2,531.1萬輛和2,627.5萬輛,總體呈下降趨勢。在宏觀經濟波動對汽車行業產生不利影響的同時,2019年新能源車補貼退坡也對新能源汽車的市場增長產生了直接壓力,導致當年新能源車銷量同比增速首次下滑。

在汽車安全事件方面,安全性是消費者購買新能源汽車時考慮的重要因素,但在市場快速增長的過程中時常出現自燃事故、系統失靈等新聞報道,對消費者信心產生不利影響,易對整個市場銷量基數較小的新能源汽車行業產生負面影響,造成市場波動。綜上,如果上述因素對新能源汽車的未來市場需求產生重大影響,特別是導致公司主要整車廠客户的銷量大幅下滑或新車型銷量不及預期,將導致對公司車載電源、電驅系統等產品的需求減少,將可能對公司的生產經營造成重大不利影響。

(三)市場競爭加劇風險

目前,國內新能源汽車零部件供應商主要包括三種類型,一是自產自用的新能源汽車整車廠,主要為特斯拉、比亞迪等,此類整車廠由於從事新能源汽車業務較早,在早期缺乏第三方供應商的行業背景下,形成了垂直一體化的供應鏈模式,隨着第三方供應商的發展,該類整車廠已逐步向第三方供應商採購;二是傳統燃油汽車零部件供應商,憑藉在傳統燃油汽車零部件領域的技術積累和整車廠資源,積極開發產品進入新能源汽車零部件領域,主要為法雷奧、大陸集團等汽車零部件企業;三是電力電子領域廠商,憑藉在電力電子領域的技術積累和其它應用領域的市場經驗,逐步轉型進入新能源汽車零部件領域,包括威邁斯、欣鋭科技等。

目前,包括公司在內的國內電力電子領域廠商在全球市場具有一定的先發優勢、規模優勢和“彎道超車”優勢。新能源汽車發展方向愈發明確以及市場快速增長,吸引越來越多的主體參與市場競爭,其中特別是隨着全球傳統燃油汽車巨頭加快在新能源汽車領域的佈局,全球傳統燃油汽車零部件供應商也將更積極的加入新能源汽車核心零部件領域的競爭,同時也不排除更多國內電子產品廠商等第三方廠商積極參與市場研發與開拓,從而導致行業競爭更加激烈。如果公司不能在未來的市場競爭中勝出,將對公司盈利能力產生不利影響。

(四)芯片、功率器件等半導體材料依靠進口的風險

芯片、功率器件等半導體材料是公司車載電源、電驅系統產品的重要原材料,對產品的功能、性能發揮着重要作用。針對前述半導體材料,公司主要向境外先進廠商採購,形成了以國際先進品牌為主、國內品牌為輔的供應格局,主要原因是全球半導體材料行業目前呈高度集中化、專業化特點,境外先進廠商具有較高的技術水平和終端客户認可度,佔據了全球大部分市場份額,包括意法半導體、安森美、英飛凌、德州儀器、恩智浦、美國微芯等。近年來,境內湧現了眾多的半導體材料廠商,積極開展研發和生產投入,在技術、品質和品牌等方面形成了較大的提升,在部分材料上逐步實現突破,如士蘭微、納芯微電子、聖邦微電子、斯達半導體、兆易創新等。

2020年以來,受新冠疫情等影響,全球芯片、功率器件等半導體材料供應持續緊張,價格上漲較多,對下游應用領域產生了不利影響。鑑於目前國際形勢複雜多變,若國際貿易經濟形勢出現極端變化,相關國際供應商所在國家的貿易政策發生重大不利變化,或供應商自身出現經營風險等情況,將可能對公司芯片、功率器件等重要原材料的進口產生不利影響,包括採購週期拉長、價格劇烈波動甚至採購中斷等。綜上,公司存在芯片、功率器件等半導體材料依靠進口的風險,可能會對公司生產經營造成不利影響。

(五)期末存貨金額較大風險

報告期各期末,公司存貨賬面價值分別為13,244.18萬元、18,936.76萬元和52,382.68萬元,佔流動資產的比例分別為21.42%、25.34%和29.47%,呈逐年增長的趨勢。由於公司核心產品車載電源、電驅系統產品需根據下游整車廠要求提前備貨,隨着業務規模的持續擴大,預計未來公司期末存貨仍將保持較大金額。

較高的存貨金額,一方面對公司流動資金佔用較大從而可能導致一定的經營風險,另一方面如市場環境發生變化可能在日後的經營中出現存貨跌價減值的風險。如果出現因產品生產銷售週期過長或銷售受阻造成存貨積壓並佔用營運資金的情況,將對公司營運資金週轉產生不利影響。同時,作為新能源汽車核心零部件供應商,發行人主要產品需求與下游客户的配套車型銷量高度相關,發行人產品在量產前需要與下游客户配合通過長期的產品開發與測試環節,因此產品對下游客户的配套車型形成一定依賴。如果未來發行人所配套車型銷量低於預期、車型過早更新換代等,發行人存貨可能面臨跌價減值的風險。

(六)產品質量糾紛風險

公司產品主要應用於新能源汽車領域,對產品質量和可靠性要求較高。公司為保證產品質量,建立了全面質量管理體系,制定了嚴格的品質控制流程,嚴格執行產品質量標準。報告期內,公司未發生重大產品質量問題和糾紛,也不存在因產品質量問題受到政府有權部門行政處罰的情形。但由於公司產品生產和檢測環節較多,如果因某一質量控制環節出現問題而導致產品質量問題,將會給公司帶來直接經濟損失,並會對公司的品牌和經營發展造成不利影響。