私募期貨策略產品年內收益顯著,近一個月股票策略產品抬頭上揚_風聞

界面有连云-有连云官方账号-2022-06-24 23:13

6月24日,資本邦瞭解到,2022年以來,A股市場先跌後漲,上演“V型”反彈,儘管證券私募產品年內收益率整體呈現負增長,但是部分策略產品“順勢而為”,取得了超過市場均值的業績表現,成為2022年證券市場中的一抹亮色。

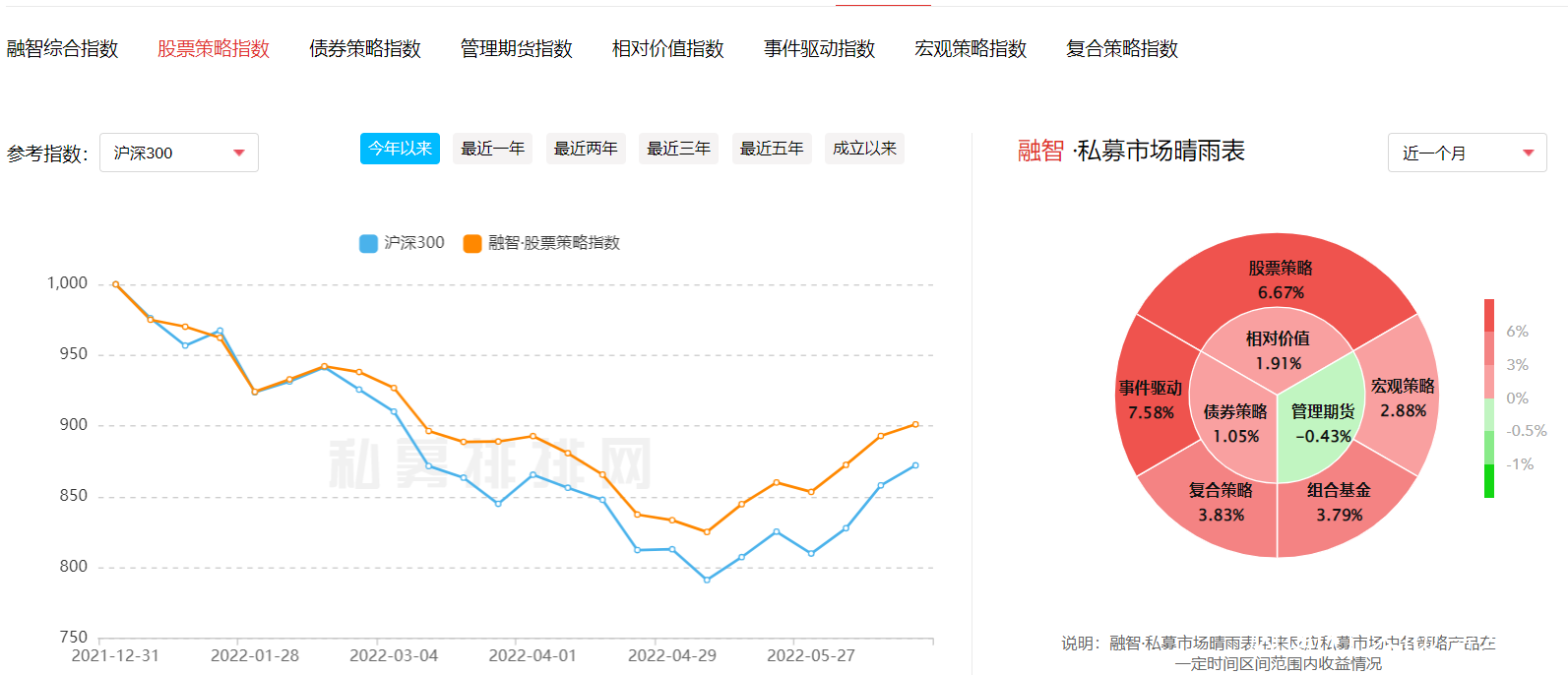

私募排排網監測的數據顯示,最近半年採用管理期貨策略和債券策略顯著獲得正收益,分別為2.17%和1.05%,而採取事件驅動、股票策略、宏觀策略、組合基金、複合策略等則顯著負增長。不過,隨着大盤的反彈,事件驅動、股票策略等開始展露上漲跡象,最近1個月漲幅均超過5%,最高達到7.58%。

圖表來源:私募排排網

私募排排網數據還顯示,截至2022年6月22日,股票策略私募產品年內平均收益率為-10.96%,僅有14.3%的產品錄得正收益,該結果根據統計超過1.5萬隻產品得出。從證券私募全行業看,私募排排網監測的近2.4萬隻證券私募產品,上半年的平均收益率為-7.29%。

另外一家機構朝陽永續監測的數據也顯示,截至2022年6月23日,超2.2萬隻證券私募產品的年內平均收益率為-6.60%。其中,採用股票策略的私募產品虧損超出平均值,2022年以來年內平均收益率為-9.81%。

朝陽永續數據顯示,2022年以來採用CTA策略私募產品(主要是投資於商品期貨,金融期貨等品種的基金產品)平均收益率為3.68%,在主要的私募投資策略中位列首位。另外,採用債券策略的私募產品年內也取得了正收益。

CTA趨勢策略的收益主要來源於標的資產的趨勢性變化。因此對CTA趨勢策略收益來源的分析,可以一定程度轉換為對期貨市場動量效應的分析。

中信期貨發佈研報認為,具體商品策略層面,鐵水面臨政策減產壓力+終端需求持續弱勢預期+極低的鋼企盈利率+廢鋼供給回升形成替代的四重壓力,負反饋已現端倪,雙焦及鐵礦壓力仍然較大。鋼材仍有政策預期+減產預期+旺季預期可以期待,最悲觀時刻尚未到來,如需求環比有所改善,價格或將企穩。有色金屬當前仍然受海外流動性收緊以及國內需求疲弱的影響,但價格已經跌至成本線左右,後續如果需求企穩或情緒改善,價格存反彈可能。原油短期供應偏緊,庫存偏低且累庫低於季節性,低位庫存託底油價,油價保持高位震盪。貴金屬可以重新建立多單,關注通脹預期和原油價格回落情況。