募資20億,拿7億出來買樓!太美科技IPO被上交所問詢_風聞

易简财经-易简财经官方账号-易简财经是大湾区领先的财经新媒体。2022-06-24 20:57

頭頂“互聯網+醫藥”的光環,太美科技於去年末提交了招股説明書,欲成為科創板醫療SaaS第一股。

但這條上市路並不順利,其在今年3月審核就被中止,直到6月2日完成財務數據更新,才得以恢復。

從最新的財務數據來看,太美科技仍未實現扭虧為盈。在這樣的情況下,它還想上市融資用7億來買樓,成功的可能性變得更小了。

此次IPO,太美科技擬募資20億元,保薦機構是華泰聯合證券。

其募資擬用於4個項目,計劃在臨牀研究智能化協作平台升級項目投入13.1億元,臨牀研究企業端系統研發升級項目投入3.5億元,獨立影像評估系統研發升級項目投入1.8億元,藥物警戒系統研發升級項目投入1.6億元。

值得注意的是,13億的項目中,有7億是用來買樓的。

招股書顯示,其將通過公開市場價格購買不超過 26000平方米的辦公樓。

太美科技則表示,截至2021年底,公司和子公司員工人數有1482人,募投項目實施期間,員工人數預計將逐步增長至2604人,現有研發場地和研發硬件預計難以滿足新增人員的辦公需求和研發需求,這不存在變相投入房地產領域的情形。

話雖這麼説,但拿募資的7億去買樓,未必能讓上交所和投資者們信服和滿意。

要知道,這家公司一直在虧,若為辦公點大花一筆,或許並不值得。

太美科技是一家醫藥行業SaaS服務提供商,主要產品形態包括 SaaS 產品及相關數字化專業服務,覆蓋臨牀研究、藥物警戒、醫藥市場營銷等環節。

它成立於2013年,由唐麗莉和肖亮共同設立。兩人在中科院上海藥物研究所讀博期間一拍即合,共同創業。不過,兩位創始人均已退出公司。

現在公司的第一大股東,是唐麗莉的老公趙璐,同時還是實控人。

在生物醫藥行業,趙璐可以説是個“老司機”了。

2000年,趙璐大學畢業後來到上海醫藥集團生產一線。

初入職場,趙璐非常勤奮踏實,虛心好學,因此成長飛速。數月之後,他就跳槽進入先靈葆雅公司從事銷售管理、市場推廣等工作,並在2003年獲得全國銷售冠軍。

年紀輕輕就已經取得了令人羨慕的成績,可趙璐並不滿足。2008年,他開始嘗試創業。

第一次創業的成績不菲。由他和朋友一手創辦的捷信醫藥,現在已經掛牌新三板。

或許是在醫藥行業待得久,趙璐對其中藴藏的商機總能保持敏鋭的嗅覺。於是,在2013年開始謀劃起了在生物醫藥信息化方面的創業。

在太美科技剛設立的時候,他就參與出謀劃策,提供企業發展方向等戰略諮詢。

而如今,若太美科技能成功上市,他將創造出兩家上市公司。

事實證明,趙璐選擇賽道的眼光非常不錯。

據艾瑞諮詢出具的《中國醫療SaaS行業研究報告》,2018年至2020年中國醫療SaaS 行業規模分別達19億元、27億元和37億元,年複合增長率約為40%,發展前景良好。

得益於此,太美科技近幾年的營業收入持續增長,2019年至 2021年營業收入複合增長率達到 55.23%。

具體來看,公司2018-2021年的營業收入分別為1.93億元、3.14億元及 4.66億元。

但是,營收表現樂觀僅是一方面,想盈利對太美科技還有點難。

**招股書顯示,截至報告期末,公司尚未盈利且存在累計未彌補虧損。**換句話説,太美科技已經虧了9年。

招股書顯示,2018-2021年上半年,其淨利潤分別為-1.83億元、-3.89億元、-5.24億元及-1.58億元。三年半合計虧損達到12.54億元。

對此,太美科技解釋稱,主要原因是報告期內研發支出、股份支付費用及人工成本較高。

其中2018-2020年及2021年上半年,公司研發費用分別為4052.94 萬元、8370.90 萬元、1.09億元及 8090.49萬元,佔各期營業收入的比例分別為67.58%、44.67%、35.98%及42.99%。

2018-2020年及2021年上半年,公司管理費用分別為1.15億元、3.39億元、4.2億元、1.27億元,佔各期營業收入比例達到191.96%、180.69%、138.5%及67.44%。

而人工成本方面,在經營虧損情況下,董監高及核心技術人員的薪酬總額尤為高,在千萬元左右。

招股書顯示,其2020年高管的薪酬達到1450.6萬元,在此前兩年則在950萬元左右。

其實不是。太美科技的毛利率一直維持在行業的高水平。2018年-2020年,公司主營業務毛利率分別為 38.61%、47.44%、40.94%。

儘管這樣,太美科技還是無法實現自我造血。

不會賺錢,但太美科技的運氣很好,遇到了一羣“樂於施以援手”的投資機構。

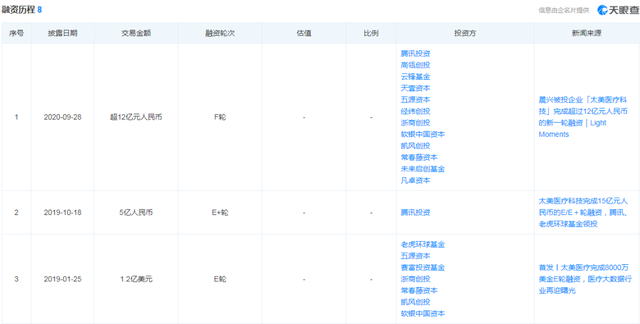

天眼查顯示,截至目前,太美科技已經完成8輪融資,累計超22.7億元。其中還不乏騰訊、高瓴、經緯、軟銀、老虎環球等明星投資機構,而且多次參投。

其最新的一次融資停留在2020年9月,由凱風太美、五源晨熹、寧波軟銀、常春藤、林芝騰訊、雲鋒鋭持、高瓴芙恆、經緯創博等機構投資,合計融資達到12.4億元。這也是其唯一一次投資超10億元以上。

經過該輪投資,太美科技的估值達到80.7億元。

但這,也成了太美科技被詬病的一點。

因為太美科技選擇的上市標準是“預計市值不低於人民幣100億元”,比其最新融資的估值還多了近20億元。

若其初步詢價後計算出的發行後總市值低於100億元,則存在發行被中止的風險。

虧了9年,太美科技終於走到了上市的路口。但是拿着難以稱得上令人滿意的業績單,連未來的盈利都還沒指望,開口就要7億元來買樓,太美科技的IPO可能像它的名字一樣,想的有點美。

•END•