創新藥二級市場審餅疲勞:三期臨牀成功、產品獲批也不管用了_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔2022-06-24 14:09

過去幾年,資本泡沫之下,創新藥領域最為盛行的,無疑是PPT造富:

一份20多頁的PPT,幾個光鮮的海歸博士,一張唬人的產品管線圖,一個個to vc的項目一路開掛,不斷鉅額融資,然後憑藉“創新藥”身份成功上市,走向人生巔峯……

本質上,這是國內創新藥從無到有的必經之路。在經歷重重毒打後,國內市場也開始趨於成熟。至少在二級市場,大家變得越來越“挑剔”。

過去,產品申報臨牀,也能引起投資者廣泛討論;但如今,三期臨牀成功,哪怕產品獲批上市,biotech股價可能也沒有反應。

大家,都開始不見兔子不撒鷹了?

/ 01 /

越來越謹慎的二級市場

創新藥企九死一生,在這個只有少數人才能存活的行業中,最大的確定性莫過於產品臨牀成功,或者獲批上市。

在美股市場,產品獲批或者臨牀成功,biotech股價暴漲例子比比皆是。國內之前也都是如此,但漸漸的,市場對產品獲批的利好消息,開始免疫了。

最近的例子,是港股上市公司歐康維視。6月20日,歐康維視引進的氟輕鬆玻璃體內植入劑(OT-401)新藥上市獲批,這是國內首款治療葡萄膜炎的類固醇植入物。

這樣一款產品獲批,對於公司而言也稱得上是利好。就在獲批上市第一天,歐康維視股價大漲8.16%,第二個交易日又大漲5.92%。

但這也很難説上漲完全是因為產品因素。6月21日,恒生生物科技ETF漲幅也達到了4.07%。而在6月22日,市場有所回調,歐康維視生物也以一場8.64%的暴跌,幾乎磨平了兩個交易日的上漲。

不僅是在港股,科創板也是如此。6月21日,澤璟製藥發佈公告表示,JAK抑制劑傑克替尼片治療中、高危骨髓纖維化的III期臨牀試驗完成了預設的期中分析,獨立數據監查委員會對結果審核後判定該臨牀試驗達到預設的主要終點。

這是澤璟製藥JAK抑制劑首個成功的三期臨牀,公司表示將與CDE進行上市申請前的交流。

傑克替尼的臨牀進展,還獲得了賣方研究員的關注。比如,西南證券給予澤璟製藥持有評級,表示“傑克替尼NDA在即,管線落地提速”。

但在二級市場卻“無動於衷”。不管是6月21日還是22日,澤璟製藥製藥股價都小幅收跌。

很顯然,市場變了。

/ 02 /

研發的成功≠商業化的勝利

這也不讓人意外,產品研發只是成功的第一步,後續還有商業化大考等着biotech們闖關。參考PD-1的競爭,國內創新藥企高開低走的例子並不罕見。

回到歐康維視來説,市場愈發謹慎也在情理之中。

作為全國首款基於真實世界數據獲批的藥物,投資者對於歐康維視OT-401的療效無需質疑,但這並不意味着OT-401就一定能夠大賣。

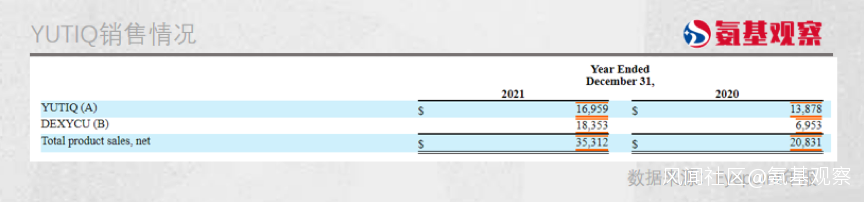

在美國市場,Eyepoint的YUTIQ就算不上是一款特別成功的產品,整個2021年YUTIQ的銷售額僅為1695.9萬美元,雖然同比增幅超過22%,但不足2000萬美元的體量很難讓投資者滿意。

YUTIQ商業化表現不佳,市場主要將其歸結為兩大因素:市場過小和競爭激烈。

YUTIQ商業化表現不佳,市場主要將其歸結為兩大因素:市場過小和競爭激烈。

整個美國,患有葡萄膜炎的患者總數約為30萬人,其中患有後葡萄膜炎的患者數量更少,可能僅為十多萬人。在如此狹小的市場中,YUTIQ還要面臨另外兩款類固醇植入物Retisert和Ozurdex的競爭,因此在美國市場中,YUTIQ的地位並不高。

很多國內投資者看多YUTIQ的原因也正在於此,中國市場並不存在那些制約YUTIQ的情況,因此歐康維視引進後極有可能成為一大爆款。

一方面,中國後葡萄膜炎的市場規模是美國市場的10倍;另一方面,作為國內首款獲批的類固醇植入物,YUTIQ有望獨享這塊空白的市場。

如果按照YUTIQ在美國市場的銷售額計算,那麼OT-401有望成為銷售額突破10億元的產品。但事情真會如此順利嗎?

首先,類固醇植入物並非無可替代的,它充其量僅能算是一種升級療法。在不考慮成本的情況下,無論是依從性還是療效,類固醇植入物的表現都明顯優於皮質類固醇藥物。

但如果考慮經濟因素,OT-401的性價比就會大打折扣。傳統皮質類固醇藥物每個月的花費可能僅需百餘元,而OT-401的花費則與其有數量級的差距。

參考YUTIQ在美國市場的價格,市場普遍預計OT-401的售價將在5-6萬元。對於美國家庭來説,或許每年3000美元的支出並不算高,但對於國內患者而言,每年近2萬元的支出依然是一個高價。

從市場市場層面出發,有多少患者願意為了這有限的提升而去支付高昂的費用依然是一個未知數,或許這也是歐康維視首款產品獲批上市,但關注度不高的原因。

澤璟製藥也遇到了同樣的問題。6月21日,澤璟製藥披露,核心管線鹽酸傑克替尼片治療中高危骨髓纖維化III臨牀試驗期中分析達到試驗主要終點,但市場卻並未給予任何的反應,核心原因也在於市場太小了。

2020年,國內骨髓纖維化的患者也就6.1萬人,並且其中還分為低危、中危1級、中危2級和高危患者。也就是説,目前傑克替尼成功的適應症適用人羣,不足6萬人。

雖然在目前的中國市場中,骨髓纖維化的有效治療手段稀缺,僅有進口藥物蘆可替尼獲批。但幾遍傑克替尼成功獲批,國產替代也是非常有限的。

這樣的案例告訴我們,研發層面的成功僅是biotech公司萬里長征的第一步,在產品成功推向市場後,商業化進展將成為下一步拓局的關鍵。

/ 03 /

從虛向實,創新藥迴歸價值本身

二級市場偏好的變化,本質上是一個由虛向實的轉變。

國內創新藥行業從最開始的項目之爭,到後來差異化之戰,再到後來的臨牀數據披露,最終捲到商業化進展。

這也可以理解。管線價值僅代表一款產品的預期,在產品上市之前,市場可能因種種原因給予明星管線很高的估值,但這樣的估值實則並不具有真實的價值。

當預期變得難以兑現,那麼能夠真正打動市場的只有biotech最終的商業化能力。這一點已經在第一梯隊biotech公司中有所展現。

對於biotech公司而言,只有通過銷售數據,才能證明自身管線的實際價值。除此之外,無論分析師、機構給出怎樣的銷售前景預測,實則都是不具有説服力的。

在商業世界中,一切考核的標準都將是冰冷的銷售數字。在產品商業化過程中,銷售團隊、廣告營銷、產品療效等每一環節、細節,都有可能讓一家biotech公司的境況驟變。

例如,此前一大批跟風研發PD-1管線的企業,雖然曾依靠PD-1概念的火熱一度獲得市場追捧,但隨着主流PD-1的陸續商業化,那些遲遲沒有完成臨牀的管線也難逃失敗的命運。

如果説此前生物製藥市場的火熱,讓一大批玩家湧入市場,那麼隨着市場不斷進化,這些並不具備市場競爭力的公司也將逐漸退出歷史舞台。

過去那種依靠管線故事融資的方式一去不復返,取而代之的是真正具備商業價值的產品才能突破重圍。

隨着第二梯隊biotech公司的產品陸續上市,市場也即將對它們展開一場商業化大考。熱場中的資金好似一把雙刃劍,一方面推動了生物製藥的發展,另一方面又讓藥企開始變得浮躁。

當資金退潮,只有具備真正商業化價值的管線才能突破阻礙,只有真正踏踏實實鑽研的企業才能重新獲得市場的認可,或許這就是“醫者”的初心吧。