翌聖生物衝刺科創板IPO,市場競爭加劇風險待解_風聞

界面有连云-有连云官方账号-2022-06-24 11:18

6月24日,資本邦瞭解到,翌聖生物科技(上海)股份有限公司(下稱“翌聖生物”)闖關科創板上市申請獲上交所受理,本次擬募資11.09億元。

圖片來源:上交所官網

翌聖生物是一家以蛋白質改造和酶進化技術為驅動,聚焦生命科學產業鏈上游核心原料,從事分子類、蛋白類和細胞類生物試劑的研發、生產與銷售的生物科技企業,通過打通分子酶、蛋白、抗體、核酸、細胞的技術開發路徑,成為國內少數同時覆蓋三大品類生物試劑研發和生產的高新技術企業,產品廣泛應用於生命科學研究、診斷與檢測和生物醫藥等領域。

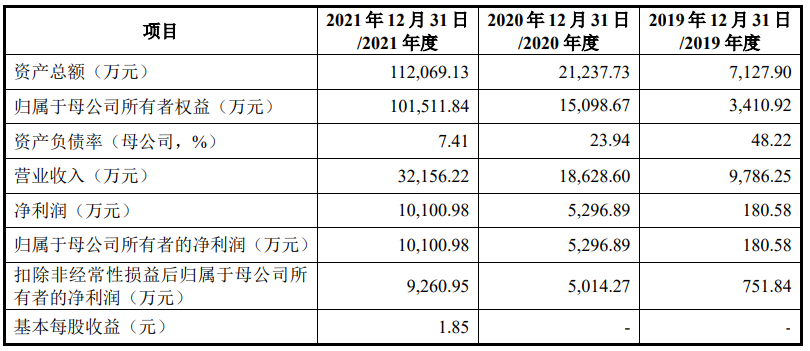

圖片來源:公司招股書

報告期各期,公司實現的營業收入分別為9786.25萬元、1.86億元和3.22億元,歸屬於母公司股東的淨利潤分別為180.58萬元、5296.89萬元和1.01億元,對應的主營業務毛利率分別為55.43%、68.72%和75.75%。

公司最近兩年歸屬於母公司所有者的淨利潤分別為5,296.89萬元和10,100.98萬元,扣除非經常性損益後歸屬於母公司所有者的淨利潤分別為5,014.27萬元和9,260.95萬元,均為正數;最近兩年累計歸屬於母公司所有者的淨利潤為15,397.87萬元,累計扣除非經常性損益後歸屬於母公司所有者的淨利潤為14,275.22萬元,均不低於5,000萬元;公司最近一年營業收入為32,156.22萬元。結合公司最近一次股權融資對應的估值情況,預計公司發行後總市值不低於10億元。

公司選擇《上海證券交易所科創板股票發行上市審核規則》第二十二條第一項標準,即“(一)預計市值不低於人民幣10億元,最近兩年淨利潤均為正且累計淨利潤不低於人民幣5,000萬元,或者預計市值不低於人民幣10億元,最近一年淨利潤為正且營業收入不低於人民幣1億元”,作為公司本次具體上市標準。

本次擬募資用於翌聖生物總部及產業化基地項目、上海研發中心建設項目。

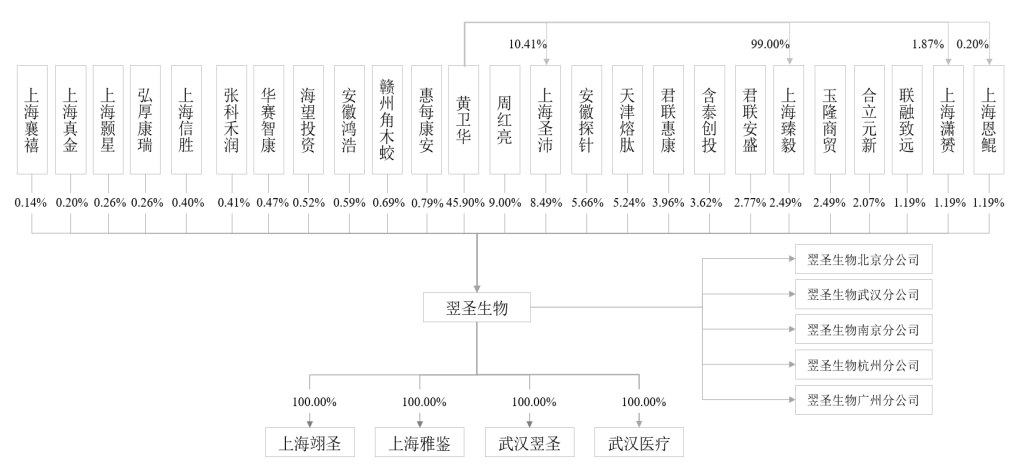

圖片來源:公司招股書

截至本招股説明書籤署日,黃衞華直接持有公司股份2,896.4289萬股,佔公司總股本的45.90%;通過上海聖沛間接控制公司8.49%股份對應的表決權,通過上海臻毅間接控制公司2.49%股份對應的表決權,通過上海瀟贇間接控制公司1.19%股份對應的表決權,通過上海恩鯤間接控制公司1.19%股份對應的表決權,合計擁有並控制公司59.26%股份對應的表決權;黃衞華為公司董事長、總經理,對發行人的股東大會和董事會決議以及重大經營決策事項具有重大影響,為公司控股股東和實際控制人。

翌聖生物坦言公司存在以下風險:

(一)市場競爭加劇風險

公司是一家以蛋白質改造和酶進化技術為驅動,聚焦生命科學產業鏈上游核心原料,從事分子類、蛋白類和細胞類生物試劑的研發、生產與銷售的生物科技企業,產品可應用於生命科學研究、診斷與檢測和生物醫藥等領域。目前,生物試劑領域國際品牌佔據主導地位,國內企業參與者市場份額相對較低。國產生物試劑與國際品牌的差距主要體現在產品的豐富度、質控能力以及品牌影響力等方面,在產品質量上的差距相對較小,隨着國產品牌生物試劑企業研發投入不斷加大、技術水平不斷提升、品牌優勢日益增強,國內企業在產品種類豐富度上持續發力,有望逐步擴大市場份額。

隨着下游市場需求的不斷增加,以及國家政策及資金的大力支持,生物試劑行業迎來了良好的發展機遇,行業內企業將進一步壯大,另外潛在競爭者也將逐漸滲透到公司所處的業務領域中,市場競爭可能會不斷加劇。若公司未來不能在技術儲備、研發投入、產品質量、品牌和銷售網絡搭建等方面持續提升以強化自身的核心競爭力,則可能導致公司的市場競爭力下降,對公司的市場份額、銷售規模和盈利能力產生不利影響。

(二)新冠疫情風險

2020年以來,新冠疫情爆發導致新冠檢測業務需求增加,公司作為新冠檢測試劑的上游原料供應商,與新冠相關的產品銷量有所增長。2020年度和2021年度,公司與新冠相關的產品銷售收入分別為4,614.76萬元和8,174.13萬元,佔當期營業收入的比例分別為24.77%和25.42%。報告期內,公司新冠相關收入金額及其佔營業收入的比例情況如下:

然而,新冠疫情的持續時間具有不確定性,隨着新冠疫情逐步得到有效控制,公司與新冠相關的生物試劑銷量將會有所下降,利潤空間將會有所減小,進而對公司的經營業績造成不利影響。

(三)與國際先進企業相比競爭力較弱的風險

目前,國際品牌先進企業在我國生物試劑市場佔據主導地位,公司的市場佔有率與國際先進企業相比存在較大差距。國際先進企業成立時間較早,經過數十年的研發投入和技術積累,其在技術水平與產品豐富度方面具有較強的競爭優勢,並形成了良好的品牌效應。公司成立時間較短,且企業規模較小、融資渠道相對單一,最近三年累計研發投入為9,375.87萬元,顯著低於賽默飛、丹納赫、伯樂、凱傑等國際先進企業,在技術積累方面仍存在較大差距。

根據Frost&Sullivan統計數據,2021年度,儘管公司在我國生物試劑科研機構用户市場、分子診斷原料酶市場、高通量測序文庫構建原料酶及試劑市場、mRNA疫苗核心酶原料市場等細分領域本土企業市場份額排名中位於前列,但上述細分市場仍由國際先進企業佔據主導地位,公司的市場佔有率和綜合競爭力與國際先進企業相比差距較大。

(四)毛利率下降的風險

報告期各期,公司主營業務毛利率分別為55.43%、68.72%和75.75%,保持在較高水平,表現出公司產品較強的市場競爭力。公司毛利率水平主要受產品結構、銷售價格、原材料價格、人工成本以及行業競爭情況等因素影響。

若未來生物試劑行業競爭加劇導致公司產品議價能力降低,或者原材料及人工成本上漲導致產品成本上升等不利情況發生,將會導致公司產品毛利率水平下降,繼而影響公司的盈利水平。

(五)技術人才流失風險

公司所屬行業為知識和技術密集型行業,對研發人員的技術水平和實踐能力要求較高,穩定的高素質科技人才隊伍對公司的長遠發展至關重要,是公司保持競爭優勢的重要保證。公司高度重視對研發人才的培養和管理,雖然公司已經組建了一支知識結構合理、技術水平較高的研發隊伍,但隨着我國生物試劑領域的快速發展,行業競爭逐漸加劇,對行業內高端人才的需求愈加明顯,若公司不能對現有技術人才進行有效地激勵和約束,則存在導致技術人才流失的風險,可能對公司的生產經營造成較大的不利影響。