問鼎!寧德時代們的機會:壓倒日韓,殺進全球車企供應鏈_風聞

大眼联盟-2022-06-25 16:10

憑藉新能源汽車的熱銷,中國正超越德國成為第二大汽車出口大國,並進入發達國家市場。汽車賽道新的機會已經出現,有機構預言,伴隨平價電池技術的輸出,中國企業將全面抓取第二輪全球定點機會。

據中國信息通信研究院統計,5月份,我國新能源汽車行業復工復產成效顯著,新能源汽車產銷量均超過40萬輛,同比增長水平超預期恢復至1倍以上。出口也扭轉下降趨勢,同比增超1倍。

1-5月,新能源汽車產銷累計分別完成207.1萬輛和200.3萬輛,同比均增長1.1倍,快速恢復至疫情前的高速增長水平,除了純電動車產銷增速大幅提升,插電式混動汽車產銷還創新高。新能源乘用車滲透率自2022年1月的19%攀升至5月的26%。

中國新聞週刊援引乘聯會的數據稱,中國已經連續7年產銷第一,成為全球最大的新能源汽車市場。據中汽協統計,1-5月我國新能源汽車共計出口17.4萬輛,同比增長141.5%。其中,新能源乘用車出口16.8萬輛,同比增長146%;新能源商用車出口0.5萬輛,同比增長54.4%。

6月8日,國務院新聞辦公室舉行國務院政策例行吹風會,商務部副部長兼國際貿易談判副代表王受文表示,將支持國外消費者購買中國品牌汽車,支持更多地區開展二手汽車對外出口業務。

乘聯會秘書長崔東樹稱,新能源車是中國汽車出口的核心增長,特斯拉、上汽乘用車等均有強勁的出口表現,而且出口市場已拓展到亞非之外。據海關數據,2021年,中國新能源汽車10大出口國中,比利時、英國、德國、法國、澳大利亞等發達國家位居前列。去年中國汽車對歐洲的出口增長最快,增速達204%,對北美洲的出口增速超過100%。

據上述媒體統計,造車新勢力中,蔚來、理想、小鵬、愛馳、威馬等都在積極佈局海外市場。蔚來曾表示,計劃2022年至少進入5個歐洲國家,並將海外市場銷量佔總銷量的比例達到50%列為發展目標。此外,國內傳統汽車企業在探索燃油車的出口時,也在加碼新能源汽車及出口的佈局。

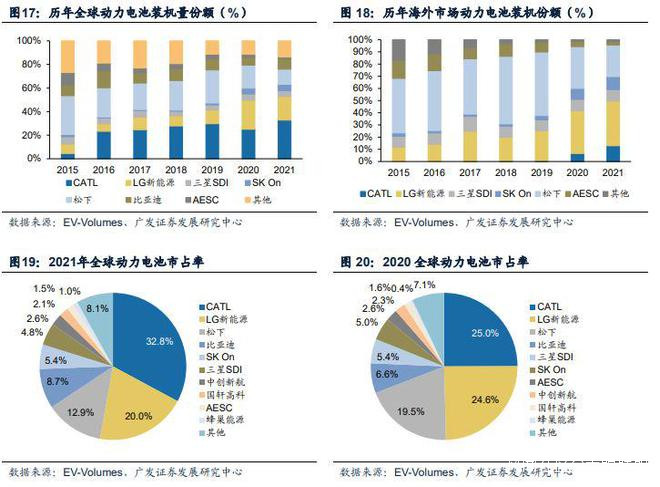

不少分析都提到了我國新能源汽車的產業鏈優勢明顯,並且有望在全球汽車行業電動化的過程中,實現電池、電機和電控等領域的“彎道超車”。近日有主流媒體報道稱,“如果電池取代內燃機,而且中國在汽車生產中佔據主導地位,其顛覆性將是巨大的。”

廣發證券新能源和電力設備研究小組陳子坤團隊也在最新研報《新能源汽車2022 年中期策略》中指出,中國市場引領全球新能源汽車市場增速,且憑藉市場多層次創新開啓了技術平價元年。通過以磷酸鐵鋰等材料體系創新和CTP、 刀片、JTM等結構創新的獨創解決方案加快全球技術輸出,中國廠商有望憑藉電池技術創新全面抓取第二輪全球定點機會。

研報稱,中國市場受益平價技術全面落地銷量繼續引領全球。作為平價技術的磷酸鐵鋰體系已全面覆蓋A00市場,基於比亞迪、特斯拉等B級車市場正向反饋,有望加速覆蓋10~20萬元市場。隨着滲透率突破,新能源汽車市場經歷去年需求共振後,消費結構由“啞鈴型”進入“紡錘型”拐點:

“我們預計國內新能源汽車全年銷量有望實現600萬輛以上,引領全球增長。”

在歐洲市場,供應鏈開放和碳排放壓力趨嚴將帶來更多中國供應鏈機會:

“歐洲車企2020年開始全球最嚴碳排放考核,通過引入中國廠商及培育本土供應鏈應對電動化挑戰。……受碳排放法規及各成員國普遍推出補貼驅動,歐洲新能源滲透率持續高增。下一階段碳排放法規落地在即帶來中長期電動化的確定性。……2025年將開啓下一階段碳排放考核,車企開發的全新平台有望釋放更多面向中國供應鏈的訂單機會。”

在美國市場,中國供應鏈則機遇與挑戰並存:

“日韓電池企業率先(與美國車企)綁定,中國材料供應鏈有望受益本土供應擴大。日韓電池企業的技術路線以高鎳三元為主,已引入多家中國材料供應商降低其製造成本。中國材料供應鏈,如當升科技-SK 創新、廈門鎢業-松下等有望受益北美市場本土電池供應擴大。目前中國供應商中僅國軒高科獲得明確定點,成為第一家獲得北美市場一線車企定點的中國電池企業。”

報告稱,經歷2017至2020年定點高峯後,中國本土電池企業逐步兑現業績並加速海外滲透。而2022年開啓了第二輪定點高峯,中國廠商有望進入全球車企供應鏈,充分形成對日韓企業的全面優勢。一方面,中國電池企業以平價技術創新加快全球技術輸出,同時,中國企業主導材料及結構創新打造成本優勢,未來CTP向CTC迭代打造更高話語權。

不過研報也提到,以大眾、Stellantis、特斯拉為代表的歐美車企謀求掌握電池生產能力,自建產能有望於2024年後集中放量,給2025年後的競爭格局帶來不確定性。同時,車企遠期新平台規劃處於醖釀中,將逐步釋放訂單吸引全球電池企業競相角逐,影響2025年後競爭格局。

華爾街要聞