被罰30萬後、陷入“售假危機”!3年虧損70億,KK集團怎麼了?_風聞

摩根商研所-2022-06-26 19:29

近兩個月,潮流零售商KK集團可謂是一波未平一波又起。

近兩個月,潮流零售商KK集團可謂是一波未平一波又起。

從2021年11月衝刺“潮流零售商第一股”,到今年5月招股書過期,IPO之路“懸而未決”;隨後,又因特許經營違規被行政處罰30萬;再到,被多位消費者爆料KK售賣假貨,法院判決“假一罰十”,部分消費者卻被要挾必須籤保密協議才能賠付。

面對着接二連三的風波,不禁讓人想問一句曾經的那個“潮流零售獨角獸”究竟怎麼了?

一、被消費者曝光“售假”,KK集團“冤不冤”?

對於一家面向新時代人羣的潮流零售商來説,“售假”無疑已經碰到了自身的品牌公信力與消費者的底線。如若一旦坐實,恐怕後續將對品牌形象、銷售業績、IPO之路產生一系列的連鎖反應。

作為中國第三大潮流零售商,並正在衝刺“潮流零售商第一股”的KK集團(廣東快客電子商務有限公司,下文簡稱“廣東快客”或“KK集團”),卻因為種種原因陷入到了2年前的“售假風波”中。

近日,據消費者張先生(化名)爆料,2020年7月20日,其在KK集團KK館的線上商城K+會員看上了售價為259元的迪奧999口紅,作為KK館的線下用户,加上購買頁面上赫然標識着“K+自營,全球直採,正品保障,假一賠十”,出於對於KK集團的信賴,一共購買了20支。

但是,在張先生收到貨後,卻發現從K+購買的口紅與正品有着明顯差異,疑似買到假貨。消費者聯繫平台答疑,卻被告知“商品是正規渠道採購的,無質量問題不支持無理由退換貨”,還表示“平台賣了很多,都沒有消費者説有問題。”

但是,在張先生收到貨後,卻發現從K+購買的口紅與正品有着明顯差異,疑似買到假貨。消費者聯繫平台答疑,卻被告知“商品是正規渠道採購的,無質量問題不支持無理由退換貨”,還表示“平台賣了很多,都沒有消費者説有問題。”

隨後,張先生通過東莞市檢局的協查函將20支口紅送往迪奧品牌方鑑定,鑑定結果均為假。最後,在兩次在經過兩次法院審判後,最終判決KK集團向小鐘退還貨款5180元,並賠償其承諾“假一賠十”的51800元。

隨後,張先生通過東莞市檢局的協查函將20支口紅送往迪奧品牌方鑑定,鑑定結果均為假。最後,在兩次在經過兩次法院審判後,最終判決KK集團向小鐘退還貨款5180元,並賠償其承諾“假一賠十”的51800元。

本來經歷了兩年漫長的取證、鑑定、上訴、審判到判決,此事件應該到此結束。不過,張先生維權的過程中,還發現了11位與自己相似經歷的消費者,一共涉及5萬8千多元貨款。

然而,除了張先生和另一位起訴成功的消費者獲得賠償外,其餘十位消費者的問題仍舊沒有得到解決。KK集團的法務代表謝祖輝與廣東騰客網絡科技有限公司(KK集團旗下的KK館變更公司名稱後的主體公司)的大股東江煜輝共同要求籤署保密協議才能退款否則按法院判決來解決。

在消費者曝光與網友的輿論壓力下,KK集團相關負責人回應“K+”被指售假:

“K+”並非KK集團旗下品牌,亦與公司線下實體店品牌“KK館”“KKV”無任何關係。“K+”是KK集團前員工在2020年開展的創業項目,因其前身為“KK館電子商城”,因此容易被外界誤解為與KK集團有關。自2020年5月“KK電子商城”更名為“K+”之後,實際運營主體一直為廣東騰空網絡科技有限公司,KK集團並未參與實際運營,與其也無業績往來。

另一邊,“K+”的實際運營主體廣東騰客網絡科技有限公司也做出回應:“K+會員”項目確實為騰客網絡團隊運營的平台。消費者購買口紅的時間是2020年7月20日,正值平台交接期,因此導致廣東快客受牽連承擔相關責任,江煜輝也表示歉意,並積極配合廣東快客與消費者溝通協商處理。

從雙方的回應來看,KK集團被曝“售假”大抵是一個烏龍。不過,作為“受害者”之一的KK集團也或許並不“無辜”。

首先,“K+”與“KK集團”本來就有着千絲萬縷的關係。“K+”的前身為KK集團旗下的“KK館電子商城”,並且“K+”有着KK集團的投資。雖然2020年6月到8月,為“K+”的遷移期的尷尬時間段,但消費者並不知情你背後的主體公司是誰。不乏有部分消費者是通過KK集團的線下渠道才關注的小程序,從K+小程序下單大概率是源於着對KK集團的信任。

並且,對於部分消費者來説,“K+”與“KK館電子商城”,兩者名稱主體都藴含了KK集團具有代表性的“K”字,如若並未關注到變更主體公司公告,大概率的會誤以為“K+”為“KK館電子商城”的進階版。

並且,對於部分消費者來説,“K+”與“KK館電子商城”,兩者名稱主體都藴含了KK集團具有代表性的“K”字,如若並未關注到變更主體公司公告,大概率的會誤以為“K+”為“KK館電子商城”的進階版。

其次,消費者張先生法院判決中承擔相應責任的是廣東快客,並非廣東騰客。這要源於,由於該案件發生於“K+”從廣東快客向騰客網絡的遷移過程中,從法律關係上,KK集團要承擔相應責任。

二、被市監局處罰30萬,源於違規招募加盟商?

據天眼查App顯示,KK集團因“商務違法行為”被深圳市市場監督管理局罰款30萬元,決定文書號為深市監[2022]福3號,決定日期為2022年5月20日。據紅星新聞報道,這起行政處罰源於KK集團前加盟商發覺其違規招募加盟商。

這位加盟商蔡先生表示,在2019年6月與KK集團簽約成為KK館的加盟商,以他自身為例,最初投入就包含商場每年96萬元的租金、裝修費用47.1萬元,再加上垃圾清運費等雜項共計約156萬元。

這位加盟商蔡先生表示,在2019年6月與KK集團簽約成為KK館的加盟商,以他自身為例,最初投入就包含商場每年96萬元的租金、裝修費用47.1萬元,再加上垃圾清運費等雜項共計約156萬元。

然而,加盟不到半年,突然遇上疫情,店鋪一直在虧損。等到經濟初步回暖,蔡先生以為一切重回正軌時,卻沒想到KK集團開始戰略調整,“把KK館全部擠掉,然後開KKV”。KKV的規模更大,投資更多,且品類包含了KK館的6個品類,從而擠佔了自己經營的KK館生存空間。儘管最初他與KK集團簽約合同期限為3年,但為及時止損,開店一年半左右,他於2020年12月選擇關閉KK館。

當蔡先生想從這起失敗的加盟汲取經驗時,卻發現自己加盟“KK館”時,KK集團並未對“KK館”這一品牌進行備案,不禁懷疑KK集團是否存在違規招募加盟商的行為,於是在2021年9月,蔡先生向深圳市市場監督管理局遞交了有關KK集團的舉報材料。

2021年12月16日起,深圳市監局開始對快客電商涉嫌違法從事商業特許經營的行為開展調查;深圳市市監局調查核實後,於2022年5月20日下達行政處罰決定。

三、上市“失利”,資金告急、三年半虧損近70億?

那麼,這些接二連三的負面風波會對於KK集團的上市之路有影響嗎?其實,在這些負面輿論被曝出之前,KK集團向港交所所遞交的招股書已經處於失效狀態了。

不過,按照港交所規定,擬上市公司若無法在6個月內完成聆訊或上市流程,招股書及其他材料自動失效。但這不等於公司終止上市流程或港交所駁回上市申請,3個月內補充最新財務報告即可重新啓動上市流程。KK集團首次向港交所遞交招股書為2021年11月4日,按照此時間來估算,KK集團能夠補充最新財務報告的日期,僅剩下一個月有餘。

不過,按照港交所規定,擬上市公司若無法在6個月內完成聆訊或上市流程,招股書及其他材料自動失效。但這不等於公司終止上市流程或港交所駁回上市申請,3個月內補充最新財務報告即可重新啓動上市流程。KK集團首次向港交所遞交招股書為2021年11月4日,按照此時間來估算,KK集團能夠補充最新財務報告的日期,僅剩下一個月有餘。

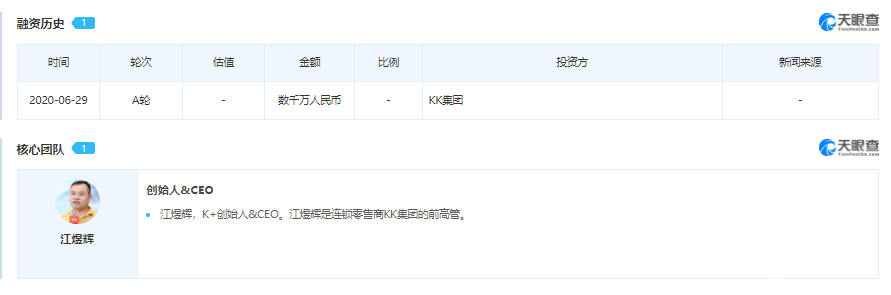

時間雖然有些緊張,但KK集團一直頗受資本的青睞,從創立至今,KK集團已經完成了7輪融資,總融資金額超過40億元。並且,在京東集團領投3億美元的F輪融資後,KK集團的市場估值已高達30億美元,按當時匯率來算將近200億人民幣。

從其招股書所披露的數據來看,KK集團的財務狀況並沒有太樂觀,哪怕未來二闖港交所也很難撐起來其200億元人民幣的市值。

從其招股書所披露的數據來看,KK集團的財務狀況並沒有太樂觀,哪怕未來二闖港交所也很難撐起來其200億元人民幣的市值。

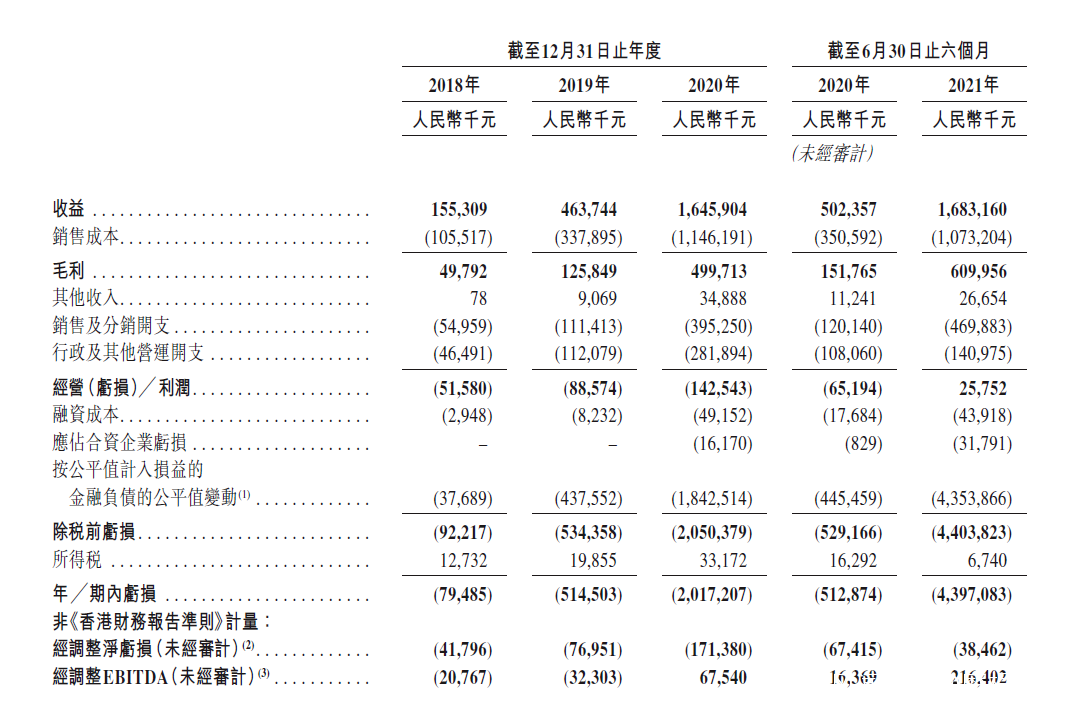

不可否認的是,KK集團的確增長很快,2018年~2021年上半年營業收入分別為,1.88億元、6.52億元、22.54億元和22.13億元,從2018年到2020年的複合年增長率為246.2%。根據弗若斯特沙利文報告,按照2020年營收,K集團是2020年中國三大潮流零售商之一,同時也是是前十大市場參與者中增長最快的潮流零售商。

KK集團營收的高增長的另一面卻是虧損的進一步加劇,從2018年~2021年上半年,KK集團淨虧損分別為0.79億元、5.15億元、20.17億元和43.97億元,累積相加超過70億元。不過,KK集團在招股書中解釋稱,虧損主要是為持續提升業務規模及門店網絡的投資所致。

KK集團營收的高增長的另一面卻是虧損的進一步加劇,從2018年~2021年上半年,KK集團淨虧損分別為0.79億元、5.15億元、20.17億元和43.97億元,累積相加超過70億元。不過,KK集團在招股書中解釋稱,虧損主要是為持續提升業務規模及門店網絡的投資所致。

從KK集團旗下KK館、THE COLORIST(調色師)、KKV等門店數量來看,雖然截至2021年6月底,總數量有所增加,但是也是處於一邊開店一邊關店的情況中。僅2020年,KK館關閉門店數量高達48家,按照KK集團在招股書中的説法,關閉加盟店主要由於銷售業績未達到預期以及新冠疫情對加盟店業績的影響。

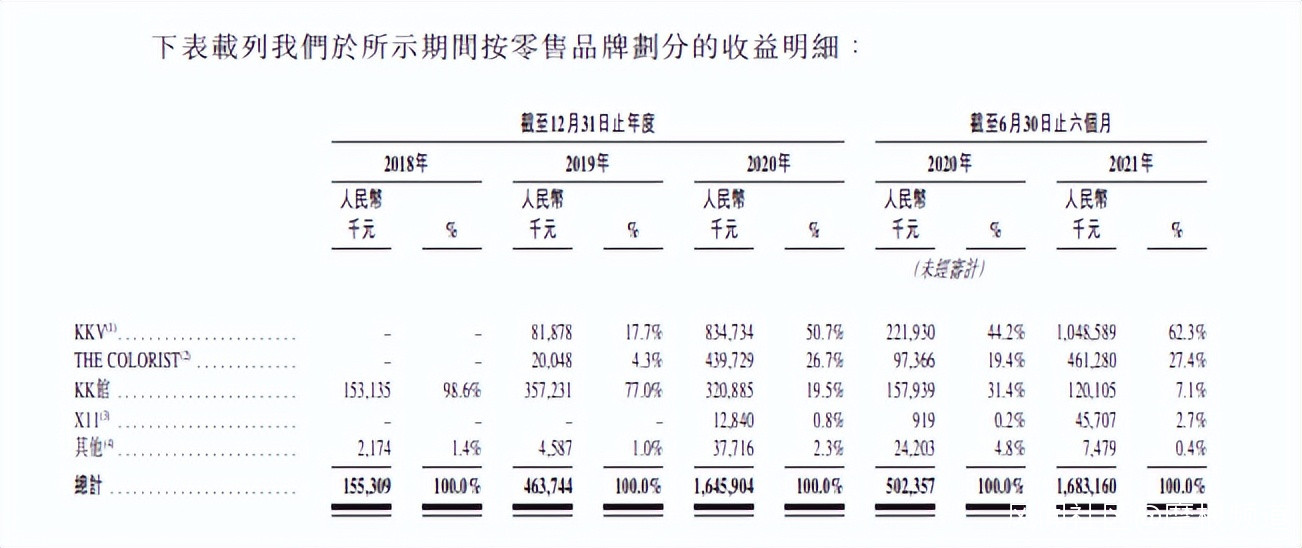

並且,KK集團的收入重心,在短短几年中一直在改變,KK館從2018年佔總營收比的98.6%,降至2021年6月末的7.1%;KKV從2019年佔總營收比17.7%升至2021年6月末的62.3%;調色師從2019年佔總營收比的4.3%升至27.4%。可見,未來KK集團的重點應當是在KKV與調色師上,從而縮減KK館業務。

但是,根據《北京商報》6月15日消息,KK集團旗下美妝集合店調色師僅剩下一家,伊藤洋華堂、悠唐購物中心、富力廣場、豐台永旺夢樂城、新中關購物中心、東方新天地、世貿廣場原本的調色師門店均已經關閉。

但是,根據《北京商報》6月15日消息,KK集團旗下美妝集合店調色師僅剩下一家,伊藤洋華堂、悠唐購物中心、富力廣場、豐台永旺夢樂城、新中關購物中心、東方新天地、世貿廣場原本的調色師門店均已經關閉。

可以理解KK集團在尋找自身的路上不斷的調整戰略,從KK館為主到KKV為主,從加盟商為重到自營店為重。

但是,KK集團的負債淨額近年來已在持續走高,從2018年~2021年上半年,KK集團的負債淨額分別為1.01億元、7.12億元、27.10億元和69.82億元,已經將近70億元。

但是,KK集團的負債淨額近年來已在持續走高,從2018年~2021年上半年,KK集團的負債淨額分別為1.01億元、7.12億元、27.10億元和69.82億元,已經將近70億元。

這不禁讓人懷疑,KK集團如若僅憑藉着KKV在當下一眾集合店競爭激烈的時代能不能走的長遠。以京朝陽合生匯舉例,所彙集的集合店除了KKV外,還有着屈臣氏、絲芙蘭、花相公、The Green Party等等;這還沒有算上向線下發展的完美日記、花西子,與KKV商品種類高相似的名創優品等。

那麼,隨着加盟店越來越少、自營店越開越多,如若繼續擴張,還需要大量的資金支持,在這樣的重資產與虧損下,KK集團背後的資本還會有多少能繼續支持呢?畢竟,對於初創者來説,虧損乃常事,但是資本要看到未來盈利的希望以及壓倒性的市場份額。如若沒有,KK集團還能在極度同質化、競爭激烈的市場重走多遠呢?

參考文章:

《擅長開網紅店的KK集團因違規被罰30萬,加盟商:存在違規招募加盟商行為》 紅星新聞

《北京市場僅剩下一家直營店 調色師“快進快出”》 北京商報

《上市“失利”的KK集團,又遭遇“售假門”》 BT財經

《售賣假貨涉嫌欺詐,KK集團拒絕“假一賠十”只因受害人拒絕籤保密協議》 氫財經