“基因算命”三十年:野心與現實的較量_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔2022-06-26 16:19

一口唾液或一管血液,就能檢測你的所有基因信息,並以此來預判你的遺傳病風險,比如心房顫動、冠狀動脈疾病等等。這樣一款消費基因檢測產品會有市場嗎?

答案是有的。2015年,全球市場開始爆發,資本也頗為認可這一賽道。不管是華爾街還是國內,都湧現出一批消費基因檢測明星公司。

其中,美國市場最為火爆,23andMe和Ancestry市值/估值均一度突破60億美金。

烈火烹油,消費基因檢測公司們都以成為人類健康管理專家為己任。有野心總歸是好的,但野心與現實之間總有一番較量。

目前看,許多消費基因檢測產品幾乎只是曇花一現,全球市場要想達到預期中的百億量級,任重道遠;資本熱情也早已褪去,23andme市值跌至10億美元附近,國內玩家中完成IPO的也僅有美因基因。

那麼問題來了,高開低走的消費基因檢測,究竟遇到什麼問題了?

/ 01 /

美國市場規模8億美金背後,

難以複製的祖源追溯產品

我們熟知的基因檢測,大多用於臨牀診斷,比如唐氏篩查、腫瘤診斷等,那麼消費基因檢測又是什麼呢?

解釋起來也不難,消費基因檢測的目的不是診斷疾病,而是消費者出於好奇心,探究自己的基因秘密、遺傳密碼。

目前,消費基因檢測的核心場景有兩個。一個是祖源追溯,也就是通過基因特徵圈定特定家族人羣;另一個是健康風險評估,通過基因檢測來評估你患膽結石、阿爾茲海默症、糖尿病的風險高低等等,也就是“基因算命”。

説到消費基因檢測,必然離不開美國。早在1991年,消費基因檢測便在美國開始起步,直到2019年市場達到頂峯,規模攀升至9.1億美元;2020年因疫情有所下滑,但也有7.88億美元。

雖然整體市場規模不大,但也足以吸引資本的眼光。2017年,美國消費基因檢測巨頭23andMe完成了2.5億美元F輪融資,估值達17.5億美元;2021年借殼上市後,市值一度高達64億美元。

2020年,美國另一家消費基因巨頭Ancestry公司,則獲得了投資大鱷黑石的青睞,黑石以47億美金收購其75%股權,整體估值超過62億美元。

消費基因檢測熱度也早已傳至國內。2015年開始,美因基因、23魔方、微基因、水母基因等百家初創公司,如雨後春筍般湧現,且不少公司完成融資。

不過,這一次資本有點過於樂觀了。目前美股已經上市的消費基因檢測巨頭只有23andMe,其產品定位主要是健康風險評估。2021年其通過收購勉強維持了業績增長,但收入只有2.71億美金。

用户層面,2021年其用户數量為42.5萬。看上去還不錯,但沒有對比就沒有傷害。精密科學的結直腸癌早篩產品大腸衞士,2019年全年檢測量便已經突破170萬例。而相比於結直腸癌早篩,消費基因檢測的應用場景要寬泛的多。

對於23andMe的經營表現,美股投資者表示很失望。去年6月份借殼至今,其股價從高點13.68美元,跌至最新的2.6美元。

目前來看,自帶流量的Ancestry是唯一“成功”的。根據黑石收購的宣傳稿,Ancestry年收入已經突破10億美元(收入分為基因測序及會員訂閲,其中約8億美元收入來自於會員訂閲)。

但即便是Ancestry,成功也不可延續。因為其本質上是利用社交網絡,把祖源追溯產品打造成爆款。

Ancestry原本是一個家譜網站,隨後順勢引入基因測序技術,最終通過基因檢測試劑,幫助用户查看種族結果,達到家譜溯源的目的。

對於祖源追溯產品來説,本質有兩個bug。其一,需要特定的文化氛圍才可以形成市場。美國因為種族較多,因此產品打開了市場,而國內便不存在這種需求。在成立之初對標Ancestry的國內明星公司23魔方,便遭遇商業化困境,2020年收入只有4730萬元。

對於祖源追溯產品來説,本質有兩個bug。其一,需要特定的文化氛圍才可以形成市場。美國因為種族較多,因此產品打開了市場,而國內便不存在這種需求。在成立之初對標Ancestry的國內明星公司23魔方,便遭遇商業化困境,2020年收入只有4730萬元。

其二,祖源追溯產品只是一次性需求。Ancestry變現的基礎,是基於其多年積累的資深用户,在存量用户需求消耗殆盡後,基因檢測增長將難以為繼。雖然每年的會員費依然不少,但增長也會遇到瓶頸。

也正因此,Ancestry又將觸角伸向健康管理業務,幫用户進行健康風險評估。但這類業務的開拓並不容易,祖源追溯產品之外,沒有其他爆款產品吸引用户。近幾年來,美國消費基因檢測整體用户的增速緩慢。

根據國內消費基因檢測頭部公司美因基因招股書,2016年美國消費級基因累計用户為2260萬人,2020年為2930萬人。也就是説,4年時間新增了670萬用户,平均每年僅167萬,其中還包含祖源追溯產品用户。

這也是為什麼,以23andMe為代表的消費基因檢測公司,日子都不大好過。

/ 02 /

中國市場不足5億元,

起步晚+產品不好賣

我們常説,西方不亮東方亮。那麼,經過30年培育,消費基因檢測在美國市場仍做不大,在國內會是另一番景象嗎?

目前看,可能性並不大。由於整體起步較晚,國內消費基因檢測市場相比美國市場,規模更小。

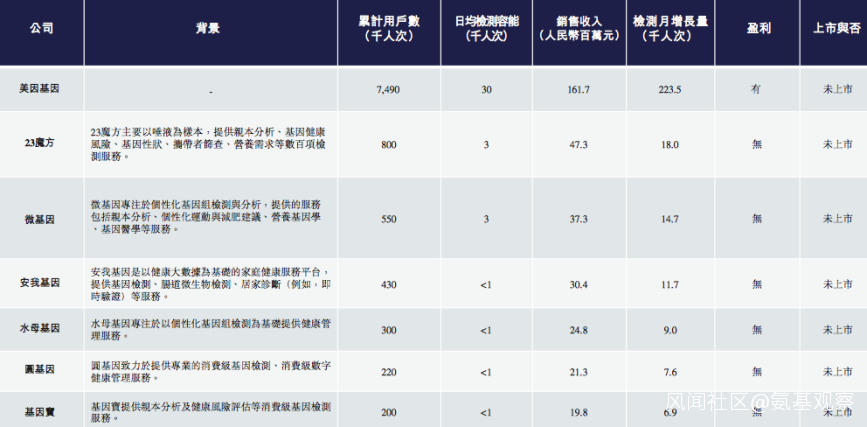

根據美因基因招股書,其市佔率穩居第一,達34.2%(2020年),但2020年總收入也不過1.61億元。算下來,國內消費基因檢測市場總規模為4.7億元。

時間回到2018年,彼時市場火熱,不少消費基因檢測公司趁勢完成融資,也開始在營銷端發力,但真正跑出來的產品寥寥無幾。

這也不難理解。與Ancestry類似,美因基因在國內的成功也不可複製。這是因為,正如全球早篩巨頭Grail一樣,美因基因也有一個“大腿”可抱——美年大健康。

目前,美因基因超過50%收入來自體檢渠道,其中大部分來自美年大健康。2020年,美因基因總營業收入2.03億元,美年健康及關聯方貢獻了1.17億元;2021年美年健康貢獻收入有所下滑,但依然高達1.02億元。

對於其他消費基因檢測公司來説,若沒有足夠給力的外部銷售渠道,大抵只能通過自己開拓市場,銷量慘淡。如下圖所示,23魔方天貓旗艦店銷冠產品,總售出量只有300+,排名第二的產品僅35人付款。

23魔方曾將自己對標Ancestry,要成為中國的祖源分析平台。但是否有有效手段追溯祖源(歷史太久)、相關產品又是否符合國人需求,這些都是有爭議的。更重要的是,要走互聯網平台、社交這條路,用户數量是繞不開的關口。

23魔方曾將自己對標Ancestry,要成為中國的祖源分析平台。但是否有有效手段追溯祖源(歷史太久)、相關產品又是否符合國人需求,這些都是有爭議的。更重要的是,要走互聯網平台、社交這條路,用户數量是繞不開的關口。

據媒體2018年報道,23魔方完成了15萬例基因檢測服務,2020年累計用户數為80萬。儘管用户增速快,但這樣的用户基數放在互聯網平台,明顯不夠看。

根據美因基因招股書,除了美因基因年收入超過1億元,其他國內公司都不超過5000萬元。市場佔有率第六名的基因寶,2020年收入只有1980萬元。

需要注意的是,雖然不少人將國內消費基因檢測市場規模小歸咎於起步較晚,但參考美國市場,剔除“祖源追溯產品”後市場也不大。

需要注意的是,雖然不少人將國內消費基因檢測市場規模小歸咎於起步較晚,但參考美國市場,剔除“祖源追溯產品”後市場也不大。

顯然,這個市場難以爆發背後,還有更多的因素值得探究。

/ 03 /

產品“量價”雙受限,

消費基因檢測陷入增長瓶頸

對於任何一款消費品來説,很重要的增長邏輯是“量價”。量價齊升是市場最想看到的結果,但遺憾的是,在消費基因檢測領域,卻是雙受限。

首先來看量。

之所以整體檢測量一般,原因在於消費基因檢測產品解決的痛點並不明確。

診斷類產品,比如結直腸癌早篩產品解決的痛點明確,不僅性能接近“金標準”結直腸鏡,依從性還遠高於結直腸鏡,並且價格便宜,因此需求旺盛。

而消費基因檢測產品,除了獵奇,健康評估產品並不能為消費者提供是否會患上疾病的結論性結果,只能提供一個模稜兩可的答案:你可能會有更高的風險,患上疾病。

這個檢測答案雖也有科學依據,但並不可靠。因為基因存在缺陷並不等於患病概率,而某些疾病的突變基因,目前我們也沒有能力檢測。

根據一些研究來看,消費基因檢測產品對消費者日後的疾病預防方面,也並沒有太大的獲益。這種情況下,消費基因檢測產品沒有想象中剛需。這自然限制了其用户天花板。

用户不夠,還可以用頻次來湊。遺憾的是,在產品頻次方面,消費基因檢測產品也不佔優勢。因為大部分產品,使用一次足夠,沒有必要一個月甚至一年去使用一次。用户數量少、消費頻次低,導致消費基因檢測產品總用户需求量並不算高。

消費基因檢測市場規模之所以難以增長的原因,除了量的因素,還有難以增長的價格。

從全球範圍來看,消費基因檢測產品售價都不高。在美國,23andMe的基本血統和特徵檢測試劑盒起價為99美元,醫療服務附加費為100美元。這已經是價格天花板,因為競爭對手的價格要麼相同,要麼略低。

國內也大抵如此。美因基因大部分產品定價為幾十元左右。價格之所以如此低廉,是因為其針對消費頻次低的弊端,推出了“低價解鎖”服務——將數百個檢測項目拆分成不同子項,用户可根據自己的興趣,以相對低的價格購買某些子項。

但不管怎麼説,消費基因檢測產品很難賣出高價。核心原因在於兩點。其一,臨牀診斷產品都有商保、醫保買單,而消費產品需要自己定價,註定受限;其二,由於不需要經過嚴格的臨牀認證就可以以LDT模式銷售,進入門檻較低,競爭激烈。

但不管怎麼説,消費基因檢測產品很難賣出高價。核心原因在於兩點。其一,臨牀診斷產品都有商保、醫保買單,而消費產品需要自己定價,註定受限;其二,由於不需要經過嚴格的臨牀認證就可以以LDT模式銷售,進入門檻較低,競爭激烈。

在“量價”雙重受制的情況下,消費基因檢測市場難以爆發,也就不難理解了。

/ 04 /

未來在哪裏?

消費基因檢測公司的未來在哪裏?這是全球巨頭們都在努力尋找的答案。

即便是貴為10億美金獨角獸的23andMe,收入規模雖已超過2億美元,但至今仍看不到盈利的可能。2021年,其虧損額高達2.17億美元。

對於生物科技公司來説,早期虧損很正常,但對於23andMe似乎不僅僅是如此。一方面,受到價格限制,公司毛利率一直不高,2021年為48.7%;

另一方面,為了獲客,公司付出的銷售費用一直不低,2021年銷售費用率已攀升至37%。由於23andMe客户主要通過Facebook和Google等平台和網站上的數字廣告獲取,居高不下的獲客成本使得其銷售費用率也很難下降。再加上管理、研發費用,公司一直入不敷出。

這種情況下,僅靠消費基因檢測產品盈利的難度看起來不小。為此,23andMe講起了拓圈的故事,其不僅延伸了互聯網醫院業務,更是下場研發創新藥。

後者是支撐23andMe市值的關鍵。按照23andMe的説法,自己擁有顯著的數據優勢,這是制勝關鍵。目前,23andMe已經有兩款創新藥進入臨牀階段,並拉攏了葛蘭素史克合作研發。

相比於23andMe,國內消費基因檢測巨頭已經率先解決了盈利問題。

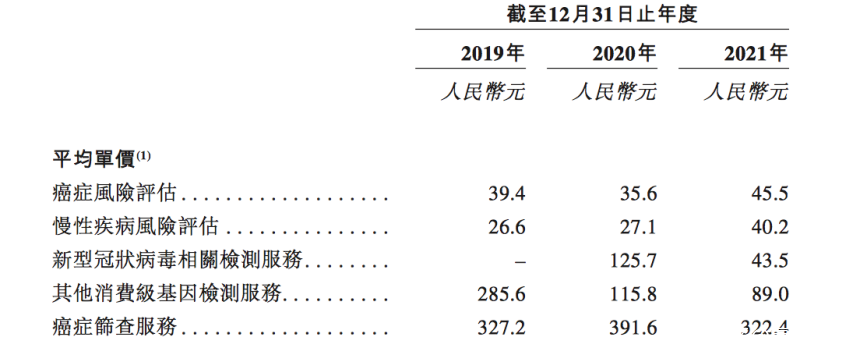

2021年,背靠美年大健康的美因基因,因為不需要付出過多的營銷費用,在收入2.37億元的同時,淨利潤達到7901萬元。

不過,國內消費基因檢測行業的天花板有多高,如何做大整個市場,依然是美因基因需要探索的。

要知道,未來市場的增長,並不是單純靠老齡化加速、健康意識提升就能解決的,更核心還是打造更符合市場需求的爆款產品,覆蓋到疾病風險更大、更關注健康的人羣。

目前看,美因基因已經在消費基因檢測之外,開拓了腫瘤檢測產品。2019年,腫瘤篩查產品收入還只有687萬元,但2021年已經增長至1億元。產品更為剛需的腫瘤篩查產品,看起來後勁更足。

消費基因檢測行業的未來在哪裏?期待未來有玩家能夠給出答案。