《人生大事》快3億了,但暑期檔還是缺大片_風聞

毒眸-毒眸官方账号-文娱产业媒体,看透真相,死磕娱乐。2022-06-27 19:13

救市,《人生大事》還不夠。

從清明撤檔後,《人生大事》終於在6月24日上映。截至發稿前,其上映4天的票房已近3億,這個成績給電影市場打了一劑強心針。而豆瓣開分7.5,也為其後續的票房長線增長提供了可能。

雖然錯過了被認為最適配的清明檔,但《人生大事》同樣走出了不錯的曲線。

與之相對應的,是近半個月以來,不少影城經理紛紛流露出的抱怨,“缺大片,太缺了。”

如果説自3月全國多地疫情爆發以來,國產片紛紛撤檔是因為全國影院營業率有限,那麼自6月8日起,影院營業率一直維持在80%以上,但正式定檔的國產大片還是很少。

除《人生大事》之外,在燈塔專業版上,七八月份想看人數破10萬的已定檔影片僅有兩部——7月8日的《神探大戰》和7月15日的《外太空的莫扎特》。曾宣佈過定檔7月的《學爸》《驚天救援》《新神榜:楊戩》近一個月內均未有新一步的營銷動作,能否如期上映還是問號。

要知道,即使是自2014年以來最差的2021暑期檔(2020除外),想看破10萬的也有6部國產片和3部引進片。

新片缺位,老片補位。本週,包括《長津湖》《紅海行動》等在內的20部國產片即將重映,但從目前的市場表現來看,這批重映片是否能撐起暑期檔大盤,顯然存在很大的不確定性。

《人生大事》的熱、待映名單的冷,再一次把“定檔”的難題推到從業者面前。

在**毒眸(ID:DomoreDumou)**看來,這背後是被疫情重構的內地電影市場的某種新規律——觀眾對電影的關注度在下降,這對影片定檔的決策提出了更高更復雜的要求。

後疫情時代裏,電影選擇檔期的邏輯發生了哪些變化?在諸多變化和博弈中,伴隨着觀眾的遠離,這似乎已經成了中國電影產業待解的新課題。但無論怎樣,它都要求從業者不能再僅遵循過去的市場規律搖擺,而是必須轉身,根據市場新規律積極靈活應對,尋找電影市場再度繁榮的機會。

今年的暑期檔還有機會重現過往的繁榮嗎?

復工需要大片

在疫情屢屢改變市場運轉規則的當下,新的現實因素被無奈地擺到了更重要的位置上,尤其是在本輪市場復工初期。

在疫情前,一部電影的定檔要考慮的基礎因素包括:影片體量、宣發預算、同檔期競爭關係等。這些因素綜合決定了一部影片會選擇什麼檔期和打法。

和檔期氣質是否相符,也是近年來業內討論得更多的話題。比如喪葬題材的《人生大事》,原先定檔清明,被認為是抓住檔期情緒的一種嘗試;反面案例如《四海》,在喜慶團圓的春節氣氛中講了一個悲劇故事,最終導致口碑兩極化,影響票房表現。

但上述維度,都是市場常態情況下的考量。

以最近半個月的市場為例,據業內人士透露,近期的定檔審批工作因疫情原因有所延後,許多希望暑期檔上映的影片仍在等待定檔批覆的過程中,屬不可抗力。

即便單從市場層面分析,大盤的復甦情況也沒有影院復工率看上去那麼樂觀。

表面上,全國影院營業率已穩定在80%以上長達半個月。但不同地區的影院產出存在着本質差別,北京與上海等大票倉城市的影院票房產出較高但營業率較低。

北京地區尚未全面復工(截至昨日營業影院數為181,此輪疫情爆發前為230上下),上海地區還尚未開始復工。以2021年為例,全國全年總票房為470.36億,而北上兩地貢獻的票房為47.55億,約佔10%。具體到影院產出,2021年年票房前20的影院中北京佔10家、上海佔3家。

在一位資深電影發行人看來,北上兩地的復工情況有限,是近段時間以來定檔影片較少的原因之一。“一想到10%的票房基本盤沒有了,片方心裏肯定是顧慮的。”

而要觀察基本盤的恢復情況,需要重點觀察除大片上映首日、節假日檔期之外的平日票房水平。將其與疫情前的平日票房相對比,來判斷大盤恢復的程度。

《侏羅紀世界3》和《人生大事》的接力上映,給影院復工後的平日大盤帶來了一定的熱度,這對接下來考慮定檔暑期的影片而言,算是好消息。

自6月10日《侏羅紀世界3》上映以來,除去首映等特殊情況,大盤工作日票房基本維持在3000萬-4000萬,而其映前一週還在1000萬-2000萬徘徊。這一水平已經與三月初此輪疫情爆發前持平。

不過對比去年6月同期,仍有1000萬量級的差距,大盤僅靠這兩部影片還遠遠不夠。而即將進入7月,意味着暑期檔的高潮將要到來,保持大盤整體熱度,需要多部大片助力。

過去的暑期檔總有票房“奇蹟”,即便市場處於復工初期,其可能性也不應被忽視。

從檔期屬性來看,暑期檔時間長,前後共三個月,大製作和高口碑影片,有機會走出票房長線增長路徑。2019年的《哪吒之魔童降世》、2018年的《我不是藥神》、2017年的《戰狼2》等大爆款均在此列。

《人生大事》在某種程度上符合了這一特徵,從營銷打法來看,也在部分複製爆款影片的路徑。它在映前採用大規模點映,試圖通過點映釋放的口碑來提升熱度。6月19日,在映前一週開啓首輪點映之後,其貓眼淘票票開分便達到9.7分,刷新了近三年劇情片的評分紀錄。媒體也紛紛上調了對其最終票房的預測,目前普遍認為在10億+。

不過,《人生大事》並非大製作影片,對它的期待值最多停留於“小爆款”,而非“全民皆知”的程度。市場仍在期待一部“大爆款”。

客觀審視當下的大盤,雖不及2020年全面停擺180天后的復工難度,但依然存在復工難題。如何在復工初期激活市場,是一個複雜的命題。

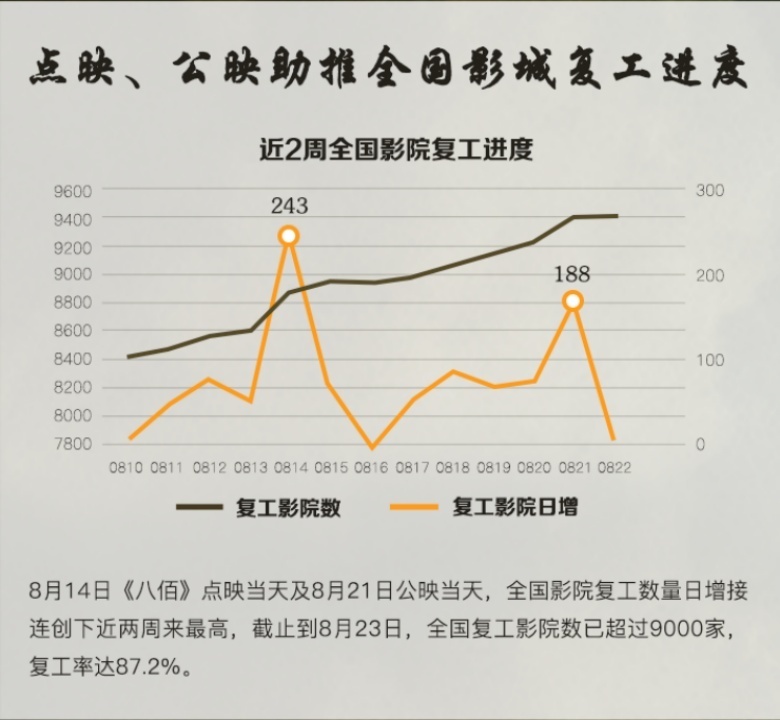

回看2020年復工初期,《八佰》起到了至關重要的作用。

儘管《八佰》上映時全國影院營業率不過80%,但彼時北京、上海等重要票倉營業率均達到了70%以上,這為《八佰》的大爆提供了基礎。反過來,《八佰》也帶動了影院的復工,其點映首日與上映首日,也是復工影院日增的兩大峯值。

結合當時影院全線停擺半年的背景,觀眾產生了報復性觀影的意願,加之其大製作屬性和影片質量,影片類型也是具備全民屬性,諸多因素的共同助力下,成就了30億+的爆款。

不僅國內,當時北美電影市場的復甦之路更是曲折。疫情恰逢好萊塢各大傳統影視公司進軍流媒體的重要節點,院線片的票房收益很難保障,不少大片嘗試院轉網、院網同步的發行方式,犧牲單片票房收益為流媒體的整體增長讓步。

唯一堅持院線上映的《信條》在北美本土僅獲5700萬美元,這個成績還不及諾蘭上一部電影、2017年的《敦刻爾克》的三分之一。而《神奇女俠1984》也因受到院網同步的影響僅收穫了4700萬美元。

北美市場真正的復甦到了次年3月的《哥斯拉大戰金剛》才正式到來。首日便進賬960萬美元,最終收穫1億美元總票房。儘管該片也是院網同步發行,但視效大片所特有的線下視聽體驗還是為院線帶來了更多觀眾。

從這個角度也不難看出,在中美市場的上一個復工週期,“大製作”都是必備品,合適的影片能同時助力影院復工,讓觀眾迴歸影院。

回到當下的國內市場,觀察目前尚未定檔的存量影片,開心麻花的《獨行月球》《超能一家人》、彩條屋的《深海》、北京文化的《封神三部曲》等等,均是符合想象的大製作影片。

除此之外,從清明、五一、端午等檔期撤出的頭部影片,也能豐富暑期檔的類型供給,如喜劇類型的《哥,你好》《保你平安》、主旋律類型的《檢察風雲》、犯罪類型的《斷·橋》等,都值得在暑期檔一試。

同類型中佔據先機的影片,往往能吃到更多的市場紅利。

比如前段時間的一批愛情片,貓眼研究院《2022年3月-5月中國電影市場數據洞察》顯示,從《我是真的討厭異地戀》到《我要我們在一起》再到《暗戀·橘生淮南》,短時間內的三部同類型影片,觀眾的積極性在逐步遞減。

回看2020年復工時,不同類型影片的受眾迴歸影院的程度,也取決於是否有對應類型的影片上映。據《2020中國電影市場用户報告》顯示,當年迴歸率最高的用户即為戰爭片用户,佔到了69%。這與《八佰》在復工初期帶動的觀影潮密不可分。

總體來看,每一個市場復甦時期,“大製作”都具有不小的提振功能,但同時也不能僅依賴單片救市,市場的全面復甦需要多部影片、多個類型共同發力,才能刺激觀眾迴歸。而抓住時機、刺激觀眾迴歸影院的影片,在市場回報上也不會被辜負。

後疫情時代的定檔難題

除去復甦期,在後疫情時代,內地電影市場已經發生了巨大的變化,也帶來了檔期規律的重構,電影定檔時需要思考的維度正在發生變化。

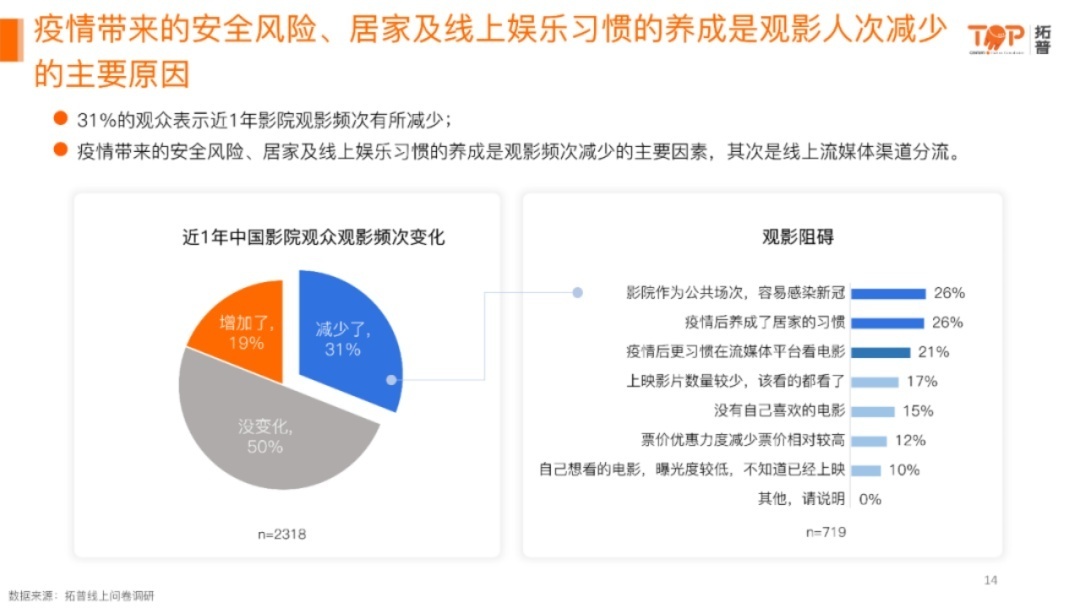

首先是受眾的變化,觀眾對電影的關注度在下降。據拓普數據《後疫情時代觀眾影院決策研究報告》顯示,在今年5月底的調查中,31%的觀眾表示近一年中觀影頻次減少了,而“疫情帶來的安全風險”與“居家及線上娛樂習慣的養成”,是佔比前二的原因。

其次是供給的變化,國內外電影產量都在下降,疫情前靠引進片加熱冷檔期的選項也變得有限。據燈塔專業版數據,2019年有票房統計的引進片數量為122部,而到了疫情後的2020年和2021年,這個數字分別變成了57部和53部。

在供給雙方的現狀下,大檔期外觀眾的選擇變得極為有限。這又進一步拉遠了電影和觀眾的距離,大盤也就越來越冷。

另一邊,線上觀影的習慣在不斷養成,線上發行的渠道成了一些中腰部影片的新選項,大部分影片的窗口期也在不斷縮水,這一變化在前文提到的海外市場體現得尤為明顯。

不過在持續一年多的院網實驗後,好萊塢還是逐漸迴歸了院線的懷抱。去年9月,迪士尼宣佈2021年餘下新片都將施行影院獨發模式。華納兄弟也宣佈2022年的大部分電影將首先在影院上映。但市場仍處於動盪期,院網之間的取捨相比從前已經變得更靈活。

總結起來,定檔思路的核心變化是——在疫情前,定檔只需要考慮供需匹配的問題,但到了疫情後,形勢變得“身不由己”。

如去年曾定檔暑期的《五個撲水的少年》,本身是適合暑期觀影的青春運動題材,卻因疫情而調整到國慶檔。在《長津湖》的強勢表現下,最終僅收穫不到7000萬票房。

更進一步,檔期本身的規律和特質也在改變。暑期檔原本是基於學生的暑假而誕生的檔期,學生理應是這個檔期的主要服務人羣。但疫情後,許多大學校園實施封閉式管理不得隨意進出,中學生羣體居家學習也成了常態,對學生羣體的觀影行為有所削減。

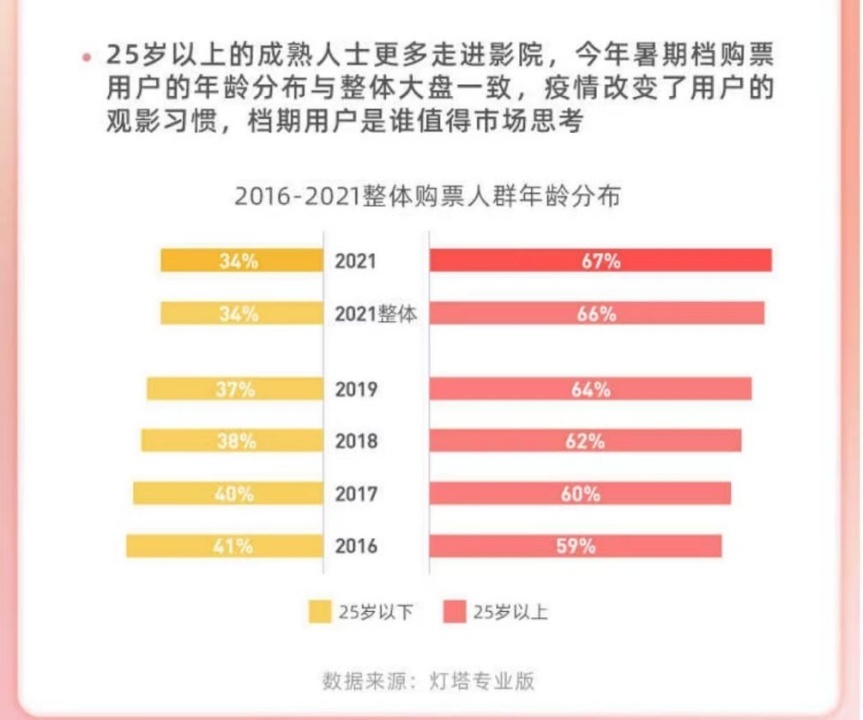

據《2021暑期檔中國電影市場洞察報告》顯示,去年暑期檔中25歲以上羣體購票比例增多,年齡分佈與整體大盤一致。暑期檔的觀影主力還是學生嗎?需要行業重新判斷。

在種種不確定之下,許多片方通過更保守的定檔策略來尋找一種確定——扎堆在節假日檔期中,不願意去平時週末。

據《2021中國電影市場數據洞察》顯示,總計31天的節假日檔期貢獻了全年36%的票房,而在2019年時這一數字還只是22%。

有分析師向毒眸表示,由於疫情後觀眾對電影的關注度降低,在大檔期來臨時,幾部大片同時宣發,才能更有機會讓觀眾關注到電影相關的信息,對於單片而言,至少有了被觀眾挑中的可能性。這實際上是希望形成影片宣傳的疊加效應。

而如果在非檔期中,想要依靠單部影片的力量,成為被觀眾關注的社會話題,難度太高。

但長期來看,如果一直聚集在大檔期,忽視平時週末,對觀影習慣的影響是致命的。毒眸曾在過往的文章(點此閲讀:《電影不該是“過年餃子”,而是每天的大米飯》)中分析過,靠消費慣性撐起來的大檔期,壁壘不高,天花板也清晰可見,只有讓電影消費具備“日常性”,才能實現良性發展。

更關鍵的地方在於,過往的節假日檔期中大盤更熱,到底是檔期消費在吸引人,還是總和檔期綁定在一起的優質影片供給在吸引人?

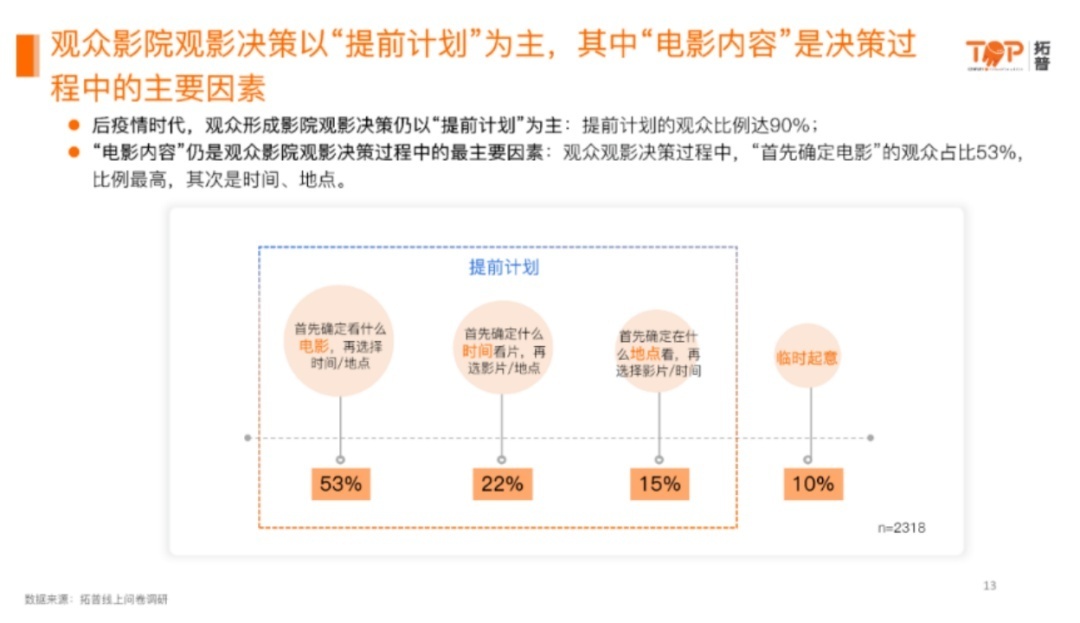

據拓普數據《後疫情時代影院觀眾決策及傳播調研報告》顯示,在觀眾的觀影決策中,“提前計劃”的觀眾佔90%,“臨時起意”僅佔10%。而“提前計劃”的觀眾中,“首先確定看什麼電影”的觀眾佔比53%。這充分地説明了,不管是不是在檔期裏,對大部分觀眾而言,前提是要有想看的片子。

今年清明檔的客觀情況,也從事實層面印證着這一結論。清明檔兩部新片《精靈旅社4:變身大冒險》和《密室逃生2》支撐起的單日票房,在營業率相近的情況下,還不如前一週《月球隕落》上映時的普通週末。

對於片方來説,考慮大盤熱度謹慎定檔,固然有其合理性,但大盤的熱度從來都不是自動升温的,而是整個市場共同去創造的。如果你也不上,我也不上,市場是不會從天而降好環境的。

況且,無數次內卷的大檔期爭奪戰已經反覆印證,只有頭部的少數影片能在“二八定律”當中獲取大檔期紅利,如果錯過了時間線較長、目前還有空白的暑期檔,等到接下來的國慶檔、春節檔中,免不了又是陪跑的命運。

總而言之,疫情之後的電影行業有太多規律在被重塑,有待重新研究。定檔決策勢必會被新規律所影響,但每一個決策的結果本身也在塑造規律。所有從業者需要意識到的一點是,儘管每部影片的成功都是靠市場作為基礎,但片方更主動的選擇,又何嘗不是在重塑市場?

檔期本身就是在中國電影市場幾十年的發展過程中逐漸形成的,經過疫情大考後,什麼檔期、什麼時間點應該看什麼電影,應該是當下每一個影片重新與觀眾互相磨合的過程。

從市場的跟隨者變為市場的塑造者,是時候了。

文|劉南豆

編輯|張友發