氣泡水瘋狂“內卷”:配料表遍地飄0,水果已經不夠用了_風聞

时代数据-时代数据官方账号-数据有趣 观点有力2022-06-27 14:10

難以拒絕“肥宅快樂水”的年輕人仍想健康生活,氣泡水給他們指了條明路。過去幾年間,憑藉着“0脂、0糖、0卡”氣泡水塑造了元氣森林的增長神話,營收從2018年的2億元增長到如今的70.2億元。

各路商家聞聲趕來,沉寂已久的氣泡水市場,一下熱鬧起來了。時隔十餘年,可口可樂首次推出新品牌——八款不同口味的氣泡水飲料;農夫山泉、娃哈哈等國民老品牌,喜茶、奈雪的茶、茶顏悦色等新式茶飲品牌都相繼推出各式自研氣泡水產品。 一場氣泡水大戰正在展開。

95後喝出氣泡水的半壁江山

説到碳酸飲料,多年來含糖的才是王者。氣泡水進入中國市場20餘年,一直到2016年,據歐睿諮詢對零售終端的統計,在整個瓶裝水市場它所佔的比例不到萬分之一。

而可口可樂、百事可樂長期被消費者稱作“快樂水”,牢牢控制着碳酸飲料市場九成以上(分別為59.5%和32.7%)的份額。

但如今這個市場不景氣了。前瞻產業研究院的數據顯示,2012年到2018年傳統碳酸飲料銷量的增速經歷跳樓式下跌,一度出現負值。2019年全拓數據統計顯示,碳酸飲料在軟飲料行業中市場份額從曾經的前三下滑至第四位,佔比為14.94%。

任何一個消費品牌的衰落與崛起,背後或多或少暗含着消費者生活理念的位移。很少有人能抗拒冰可樂帶來的快樂。低温與碳酸刺激感官帶來別緻的爽感,糖分為“疼痛”增添了一層魔法,人類對此相當上癮。這也是可樂經久不衰的原因。

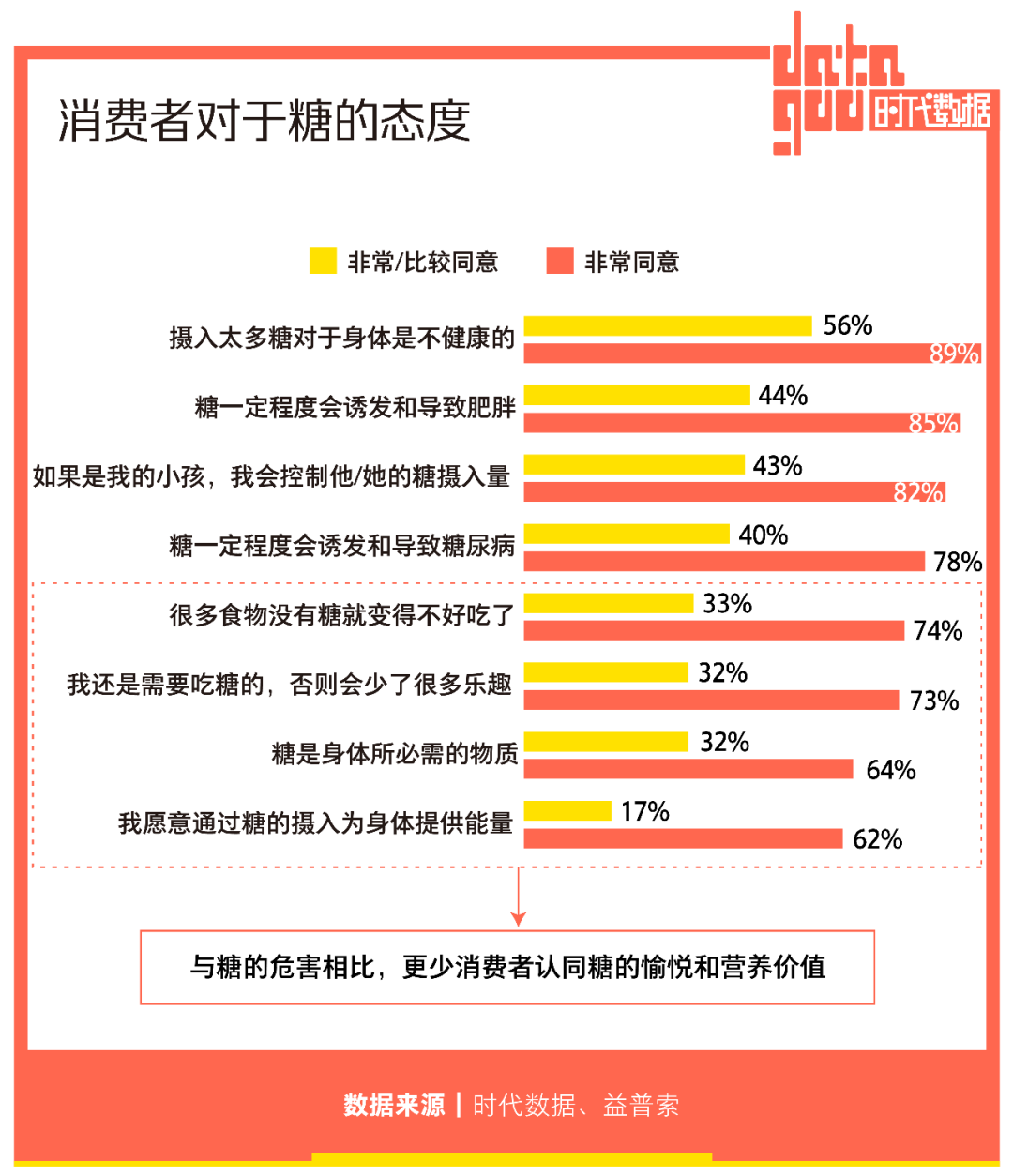

只是快樂如今呈現出了副作用。碳酸飲料中的糖分不僅指向肥胖,還與衰老、牙齒損傷以及糖尿病等一系列健康問題聯繫在一起。無論是為了減肥還是健康,近年來,消費者們對於糖的顧慮越來越深。高達78%的受訪者願意嘗試無糖產品。

世衞組織和中國膳食指南均推薦,每日攝入糖量不超過50克。假如你一天僅僅喝了一瓶普通可樂,那你從飲料中攝入的糖含量就已經超過了推薦量。在這場轟轟烈烈的健康意識風暴中,可樂第一個就出局了。

有趣的是,正如年輕人們養生是既要熬夜也要枸杞,年輕人們減糖,也從沒想要真正戒掉甜。希望在快樂與健康之間尋求一個“雙贏”解決方案的年輕消費者們開始尋找替代品。

敏鋭的元氣森林直接將“0糖0卡0脂”寫在飲料瓶身上,成為這波健康生活浪潮之下的最大贏家。元氣森林的零糖氣泡水於2018年3月面市,公開數據顯示,2019年、2020年“618”期間,元氣森林都取得了天貓飲品類銷量第一的成績,2020年元氣森林業績同比增長約270%,全年銷量達30億元,其中氣泡水的銷售佔比超過70%。

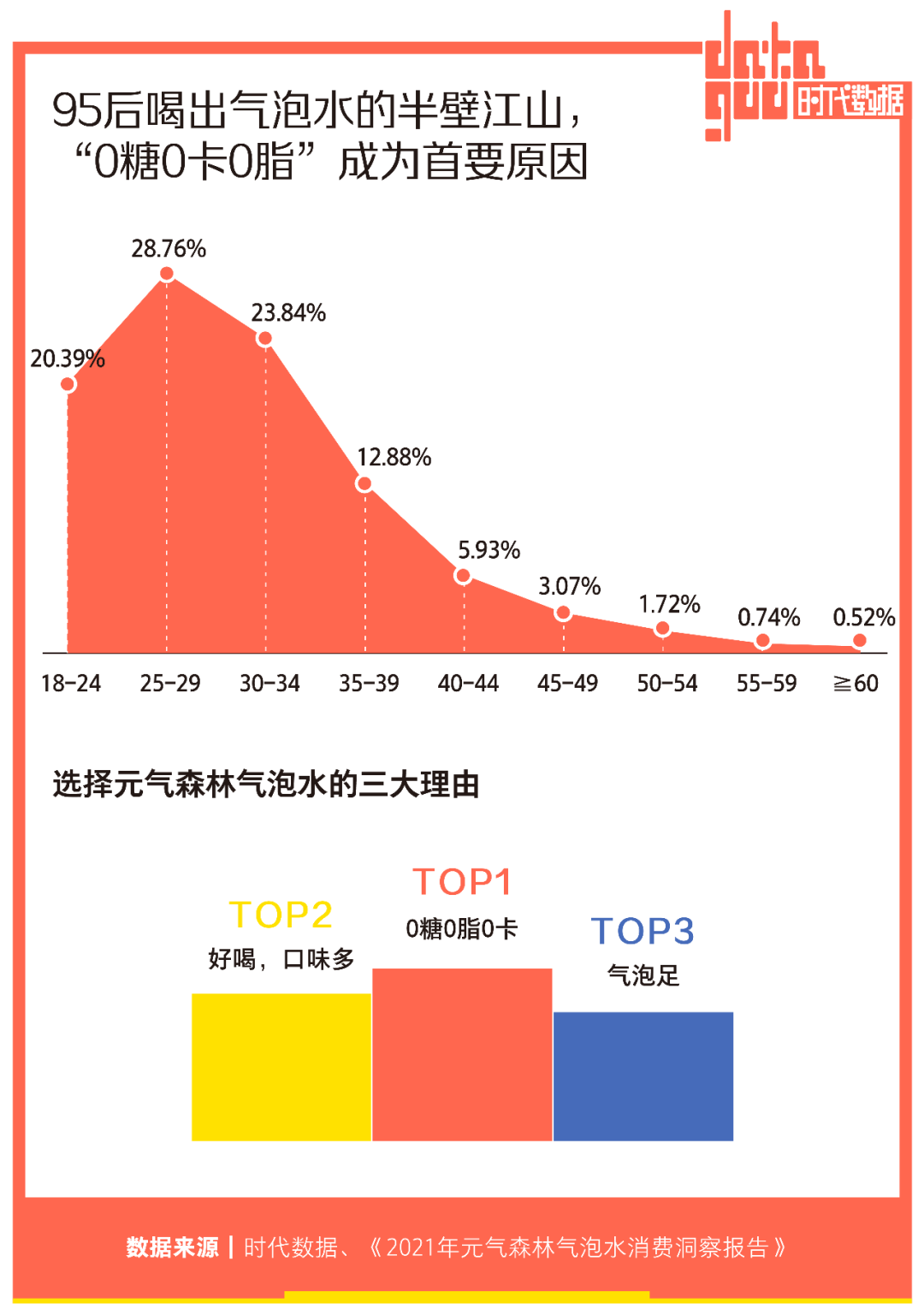

購買它們的,大部分都是年輕人。元氣森林披露的數據顯示,2021氣泡水消費用户中,34歲以下的用户佔比高達72.99%,其中近5成是95後。

年輕化營銷和瘋狂鋪貨也成為其出圈霸市的重要原因之一。

同時冠名幾檔熱門綜藝,在2020年《乘風破浪的姐姐》如火如荼的時候,請來最火姐姐張雨綺做品牌大使,電梯間、公車地鐵廣告鋪天蓋地,與過去幾年間成功被貼上“網紅”標籤的新品牌類似,憑藉着電商新渠道以及年輕人眾多的新媒體渠道怒刷一波存在感後,元氣森林徹底火了。

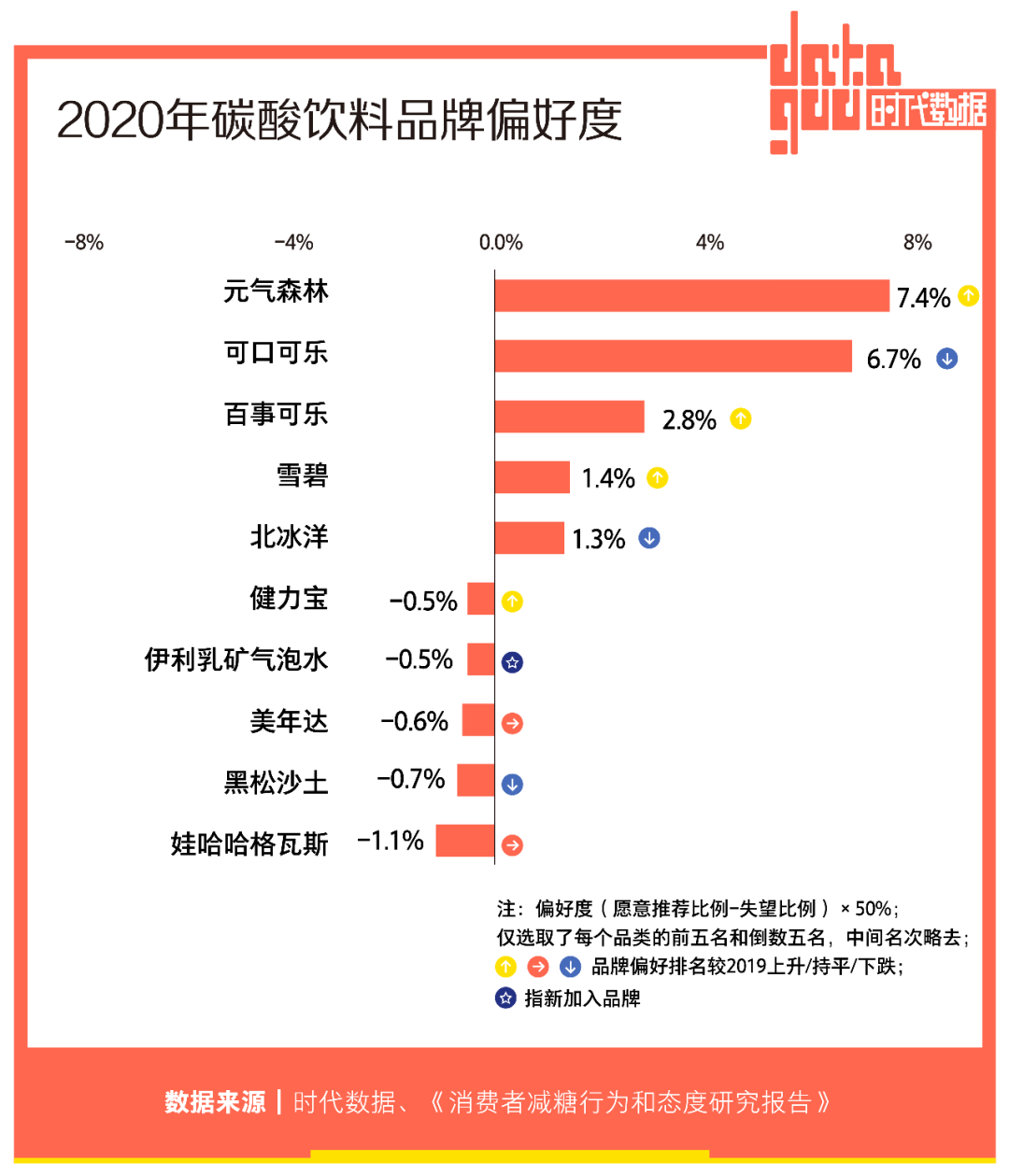

2020年,益普索發佈的報告顯示,元氣森林首次超越可口可樂,成為碳酸飲品中偏好度最高的品牌。

迅速增長的氣泡水市場

元氣森林完成了無糖氣泡水的“市場教育”。2021年,始終屬於小眾品類的氣泡水以高偏好度獲得了90後飲料偏好榜單TOP1。

新玩家蜂擁而至。傳統飲料龍頭企業娃哈哈旗下飲料品牌Kellyone推出了“生氣啵啵”的氣泡水;可口可樂旗下的怡泉品牌推出了AHA氣泡水;百事可樂不甘示弱推出了hubly氣泡水;“水茅”農夫山泉推出了三款蘇打氣泡水;賣涼茶的王老吉也推出了“白雲山”蘇打氣泡水,以及最火爆的新式茶飲品牌喜茶、奈雪的茶,康師傅、雀巢、伊利、蒙牛、燕京啤酒、青島啤酒等食品企業都卯足勁想要搶佔市場,紛紛推出氣泡水產品線。

新的氣泡水品牌如優果悠樂、冰氣時代、爭氣車間、輕汽等層出不窮,其中清泉出山、好望水、Bestinme紛紛融資,僅好望水就在一年內完成了三輪融資,還獲得華創資本連續注資。

據不完全統計,2020年以來面世的無糖氣泡水產品至少超過35款,至今仍不斷有新玩家入局。在近一個月內,就有兩家企業跨界推出氣泡水產品,恆順醋業推出了輕醋特性氣泡水“酸甜抱抱”,休閒零食企業來伊份亦宣佈推出首款氣泡水產品“湃湃檸”。

一哄而上的年輕人,接踵而來的新玩家,消沉多年的氣泡水搖身一變成了目前最具增長潛力的細分市場。

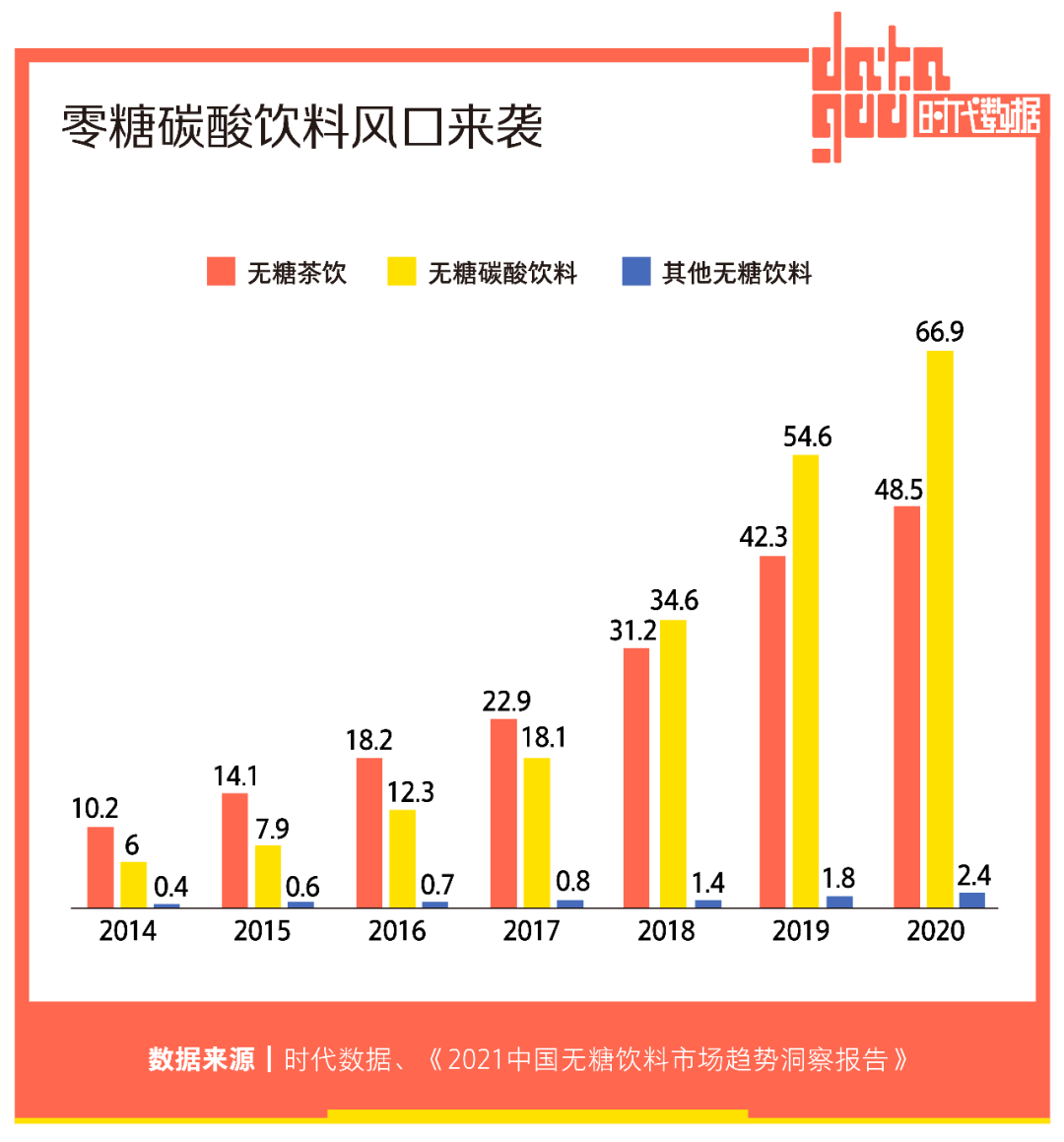

尼爾森發佈的零售洞察數據顯示,近3年來,碳酸飲料成為增速較快的細分品類,在飲料行業份額佔比持續保持市場領先地位。截至2021年11月,碳酸飲料市場同比增長15%。其中,零糖碳酸飲料銷售額增長更是高達85%。另有數據顯示,2019年,國內氣泡水整體市場規模從過去的31億元增長到2019年的150億元左右,預計2025年,將達到320億元。

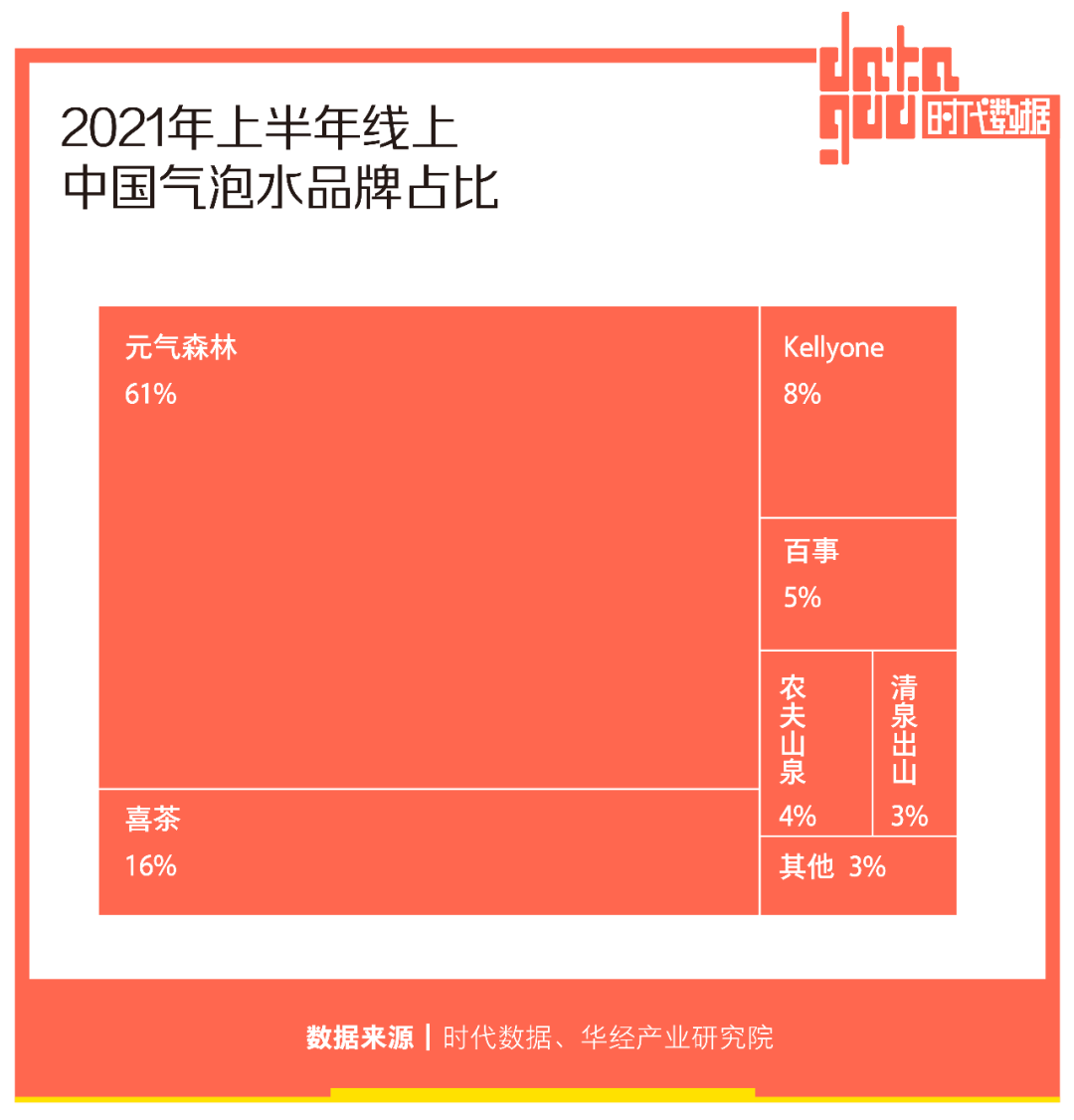

市場持續擴張下,氣泡水市場格局正在改變。公開數據顯示,2019年之前元氣森林的市場佔有率高達85%,但2020年競爭對手全部跟上來,華經產業研究院數據顯示,2021H1線上氣泡水品牌銷售佔比中,元氣森林位列第一,佔比高達61%。喜茶旗下的瓶裝飲料,已在不知不覺中崛起,拿下了線上氣泡水銷售市場16%的份額。

氣泡水,瘋狂內卷

元氣森林的崛起,極大地促發了中國氣泡水市場的活性。傳統消費品牌開始覺醒反擊,新消費品牌來勢洶洶,要想突破自身、突出重圍,精細化地“卷”成為關鍵。

在配料表裏,“0糖”0脂”“0卡”已經成為基礎操作,為了成為下一個元氣森林,各家品牌都拿出了把所有消費者認定不健康的東西“清零”氣勢,“0食品添加劑”、“0防腐劑”、“0表面活性劑”、“0增稠劑”、“0香精”、“0色素”、“0甜味劑”等氣泡水產品紛紛上市。

配料表得做減法,功能性上卻要做加法,伊利推出第一款乳礦氣泡水“伊然”,添加100%源自牛奶的乳礦物質;VOSS推出蛋白肽氣泡水,添加來自於鱘魚的膠原蛋白肽,具有抗氧化、增強免疫力等功效;達能推出首款氣泡水飲料“靈汽”還添加了維生素C、維生素B6及煙酰胺等營養元素,漢口二廠以及娃哈哈更是推出玻尿酸氣泡水,聲稱“喝水即可美膚”等。

凱度消費者洞察報告顯示,在決定購買新品的核心決策要素中,“有消費者喜歡的口味”佔據第二的重要位置。在口味創新上,我們必須要承認基本款白桃、檸檬、甜橙與椰子的頂流地位。可新式氣泡水品牌面對的主要目標用户,是最挑剔、善變的新生代消費者。只要成功做出差異化,營造出新的記憶點,爆紅指日可待。

新式氣泡水品牌因此展開了一場口味研發與迭代的競速賽,最開始市場上的氣泡水多以果味為主,如今內捲到水果都快不夠用,一些商家開始在果味的基礎上疊加其他風味進行新奇口味的探索,比如柚子海鹽味、血橙咖啡味、羅勒配蜜柚等等,追求給消費者更多重刺激的同時展現品牌獨特的創意和形象。

與此同時,隨着越來越多品牌跨界推出氣泡水,關於“氣泡”的想象空間已被打開,不只是風味氣泡水,飲料行業中的每個品類加入氣泡都可以被重新做一遍,果汁+氣泡、果汁+茶、乳品+氣泡等等組合。

氣泡水其實是一個准入門檻兒不高的品類。元氣森林爆紅初期,市面上一度出現大量無論是配方還是包裝都同質化的產品,打算在這個市場上分一杯羹,但在元氣森林自建工廠時投入了十多億購買了24條無菌碳酸生產線形成“0防腐劑”的壁壘後,很快被淘汰出局。

不是一味地模仿與追隨,而更多是尋找細分市場來切入的品牌才能在這場圍繞着口味與研發展開的氣泡水大戰生存下來。與此同時,不同品牌,不同行業的品牌企業堅持追求差異化與創新,氣泡水的開發空間才會被延伸出無限可能。