低估值成為共識,抄底阿里時機到了嗎?_風聞

王新喜专栏-自由撰稿人-2022-06-27 11:02

過去一年多阿里巴巴的股價遇到了巨大挑戰,原因不外乎眾多因素的疊加,包括中概股縮水,監管影響以及疫情和零售支出下降等。

而近期基於杭州消費券的發放、政策邊際改善明確等市場消息,阿里上行趨勢明顯,日前港股恒指高開漲超1%,科技股多數上揚,阿里巴巴漲近3%。日前股價3284億美元。

但儘管如此,阿里算下來整體近一年跌幅依然達到61%,而過去曾一度跌出3000億美金。

日前國泰君安證券表示,推薦港股電商板塊。低估值已經漸成市場共識,政策邊際改善明確,彈性很大,目前仍有修復空間。

今年618期間,反而是抖音通過新東方董宇輝這個熱點的運作而使得抖音電商的聲勢大漲。

我們知道,新東方在線旗下直播平台“東方甄選”因採用“雙語帶貨”模式人氣大漲,粉絲量短短几日就暴增超過千萬,直播間的GMV也從百萬級躍升至千萬級,位列帶貨榜第一名,成為今年618最大的黑馬。

股價與熱點捆綁的時代特徵

但由於過去一年的整體下行趨勢,阿里股價正處於歷史上一個空前便宜的價位上。

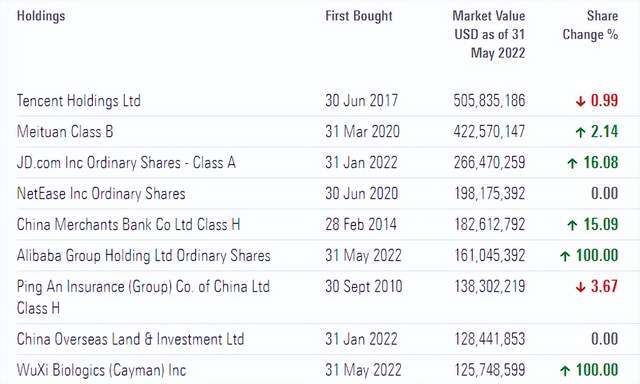

據知名基金評級機構晨星公佈的數據,截至5月底的持倉文件顯示,摩根大通的旗艦中國基金“JPMorgan Funds- China Fund A (acc) – USD”新進建倉了阿里巴巴(BABA,股價105.15美元,市值2850.53億美元)和藥明生物(02269,股價69.95港元,市值2951.41億港元)

其實我們會發現,在經濟下行期,股市的一個特徵是跟着熱點走,熱點聚焦在誰身上,誰就瘋漲,被熱點忽視的公司,往往很難有好的股價表現,這是市場情緒驅動超過理性力量的一種階段性特徵。

618傳統電商平台在主場的失語,這一波熱點卻被抖音掌控,通過算法機制,帶火了東方甄選,使得新東方股價一週暴漲300%。而阿里京東們,依然在谷底徘徊。

但是一家公司的股價與前景,不能從短暫的熱點去看,要從它的基本盤與未來前景看,否則騰訊也不會大手筆減持新東方。

阿里最核心的零售業務遭受疫情衝擊是顯而易見,但2020年~2021年由於消費慣性尚在,阿里也因此依然維持了慣性增長,但進入2021年第三季度之後,宏觀經濟壓力疊加內需不足,對阿里零售業務的影響開始逐步顯現出來。

事實上,不僅阿里,當前幾大電商平台的低迷,均與後疫情時代消費風向驟變以及宏觀經濟壓力帶來的壓力相關。

而反覆的疫情,也改變了大眾的消費心態,大促不再瘋狂買買買,理性消費與性價比消費開始佔據上風,這也導致阿里與京東等傳統平台的需求端和利潤端的雙重收縮。

這同時也導致了阿里京東拼多多三巨頭的股價均大幅縮水,相較於高峯期,整體各家跌幅都在5成以上。

但如果從阿里本身的護城河來看,目前還看不到有競爭對手可以撼動其基本盤。而且其用户依然在增長,數據顯示,阿里巴巴在過去 12 個月中增加了約1.77 億新賬户。

誰是阿里的對手?

某種程度上,京東、拼多多、美團,都可以算是阿里的對手,但近來有一種聲音認為,阿里的真正對手是抖音。

在業內看來,抖音的本質是流量玩法,有更低的流量成本,抖音的內容算法模式就能不斷創造流量,再介入帶貨轉化,高流量、低獲客成本擊穿了傳統電商的護城河。

從今年來看,抖音將“興趣電商”升級為“全域興趣電商,打通了短(視頻)、直(直播)、城(商城)、搜(搜索)全場景,從直播電商走向貨架電商和搜索電商,通過內容推薦算法,不斷創造流量,幫助消費者找到他們感興趣的內容和商品,並且擁有極低的獲客成本。

這種內容消費模式下吸引用户的更多是低客單價產品,在售後、產品品質、供應鏈層面,還有很多短板,用户嚐鮮期過去,抖音電商是否能長期維持復購率,還有待觀察。

淘寶天貓面對的是用户的剛需場景,打的是用户第一直覺,用户面臨剛需性購物需求的時候,第一直覺是上淘寶天貓,抖音電商要突圍傳統電商的心智圍牆有點難。

根據最新的2021年電商零售平台市場份額數據顯示,目前市場佔比前五名的分別為淘寶51%、京東20%、拼多多15%、抖音電商5%、快手電商4%,阿里依然佔着半壁江山的市場,基本盤仍很穩定。

況且目前阿里在整個零售供應鏈、履約能力、產品品質與售後體系、平台信任體系以及商家規模大盤上的護城河足夠深,更不用説其10億全球活躍消費者,高利潤的雲業務和不斷增長的實體零售業務,阿里巴巴也正在成為一家更大更多元化的公司。

而阿里京東都在深化商業化生態的構建,一手幫扶商家、一手讓利用户,從一個足夠長期的角度來看,隨着阿里收縮戰線,聚焦電商核心戰場,整體的營收質量與韌性依然能打。

類比蟄伏期的亞馬遜:阿里差一個觸底反彈的契機?

如果迴歸到其營收與利潤層面來看,在同水平收入規模下,阿里當前的利潤遠超京東。從阿里當前的表現來看,其利潤有所下降,2022年Q1,阿里核心零售的EBITA利潤率為23%,上年同期則為30%。但是在這種極端環境下,阿里收入規模仍然在增長。

在過去的12個月,京東比阿里營收多出200億美元,而京東仍然處於虧損邊緣,在 2022 財年,阿里巴巴的淨利潤為 471 億元人民幣(74 億美元),調整後的淨利潤為 1364 億人民幣(215 億美元)。

當前阿里巴巴股票的動態市盈率為 10 倍,而京東的動態市盈率幾乎是阿里巴巴的兩倍。阿里巴巴的歷史估值顯示其動態市盈率曾高達30倍。

市盈率=股價/每股收益,也就是説投資這個股票大概能多少年收回成本。理論上,股票的市盈率愈低,表示該股票的投資風險越小。

從中可以看出,阿里正處於被低估的谷底,即使採用最保守的增長假設,股票最終價格也遠超當前價值,如果從樂觀的角度來看,阿里當前可能處於過去亞馬遜過去的蟄伏期階段。

在過去,不同於京東主要依靠自營,阿里走的是平台模式,沒有庫存成本,這使得它具有很高的利潤率,其成本主要在營銷費用以及網絡基礎設施等層面。

而目前阿里正在強化自營業務,從銀泰、盒馬到大潤發,從天貓超市到淘菜菜,再到跨境電商,都是要將自營的盤子做大。

尤其是2021年底,阿里啓動了“貓享”業務,這是天貓APP探索自營的一個重要項目,在首選品類上對標京東的3C,甚至現階段平台給一些品牌商的點位比京東低1-2個點位。

無論是雲計算業務佈局還是直營業務、芯片業務的發力以及國際業務的佈局,阿里的路子走得越來越像亞馬遜。

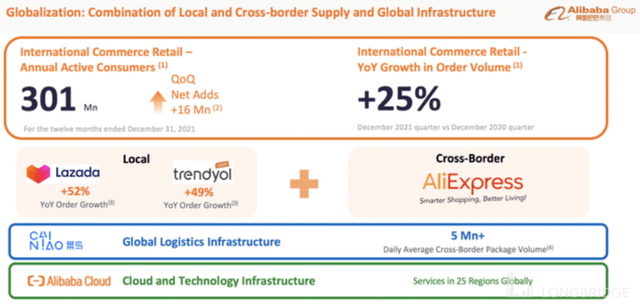

當然,直營的低毛利也會侵蝕企業的利潤率,而國際業務的增長卻為阿里走出單一經濟體的依賴埋下了伏筆,根據阿里第四季度財報透露,其全球訂單量增長了25%,年度活躍客户數量增加了3.01億。

而國內業務遭遇美團、京東、拼多多、抖音等眾多對手的衝擊是客觀事實,其上行趨勢還有待觀察。這也是當前資本市場總體上並不看好阿里的重要原因。

儘管國際業務增長,但阿里巴巴收入增長放緩和對國內市場的依賴,是客觀事實。由於阿里的體量,決定了它的增長曲線與國內消費者經濟收入、宏觀經濟走勢息息相關。

當下我國宏觀經濟下行壓力極大,國內市場投資回報率下降,實體經濟的壓力自然會反饋到線上平台,作為國內最大的電商平台,阿里很難迴避這一輪經濟與消費不振帶來的壓力,這自然也影響了其投資回報率以及資本市場對其短期投資前景的預期。

但未來國內經濟形勢好轉上行是一個必然的大趨勢,各種利好信號同樣會持續反饋到線上經濟,觸底反彈只需要一個經濟好轉的信號與契機。

阿里的現狀是否符合巴菲特的投資定律?

從過去兩年來看,儘管疊加各種因素影響,阿里市值出現了較大幅度的縮水,但在年初至今的基礎上,阿里巴巴下跌了約14%,大致上仍然與中概股大盤保持了同步伐。

阿里這種韌性也與這支股票背後有芒格、景林等基石投資者,同時也是國內各類固投機構的對中國權益類資產投資的高權重股票,這對其股價的波動起到了一定的壓艙石的作用。

隨着國內的宏觀經濟與消費走勢上行,而資本市場對阿里的配置本質其實是投射了對中國未來經濟的信心,整體上目前其股價體現出很高的安全邊際。

在當前來看,投資人對阿里的預期開始低到谷底,這可能對其股價回升是好事。因為這意味着阿里的業績表現已經過了擠泡沫的階段,並被投資者消化了,只要未來有超出預期的表現,可能會達成一個巨大轉變。

事實上,當下阿里騰訊字節跳動,都在收縮擴張業務,守護並做大核心大盤,當下的環境,這樣的打法是對的,放眼過去,大公司從來不會死於降本,而是會被無序擴張拖累,從恒大到樂視,就是活生生的例子。

而從當下的環境來看,無序擴張與不擴張之間,還有一個有序擴張,從當下的環境來看,會蟄伏,有邊界,已成為巨頭基本共識。

而在下行環境下,另一大共識是現金流的重要性。

從阿里來看,自IPO以來,阿里自由現金流增加了十倍 ,2013年的現金餘額僅為54億美元,2021年現金餘額突破了700億美元大關,此後一直保持在這一水平之上,足夠多的現金流意味着它採取各種戰略來規避風險,也有足夠的回購股票以及儲糧過冬的資本。

綜上分析來看,從阿里的綜合競爭力與業務潛力以及現金流水平、未來反彈的潛力來看,阿里現在的股價或許比以往任何時刻都更便宜。

巴菲特曾經有三大投資定律:

1、巨大的投資機會來自優秀公司被不尋常的環境所困,同時股票被錯誤低估。

2、現金流狀況一直穩健的大企業暫時出現危機或股市下跌,出現了有利可圖的交易價格。

3. 如果對預估企業未來現金流量沒有十足的把握,就不要去評估一家公司的價值。

此刻的阿里或與巴菲特的投資定律契合,處於被不尋常的市場環境所困的階段,由於阿里整體上依然受困於當前市場情緒與經濟週期。

有投資人將阿里比作一個螺旋彈簧,伸縮性很大,短期內也在進入新的股價波動週期,阿里今年也在利用拋售,施行其歷史上最大的股票回購計劃,資本市場可能也在關注當下這一波的投資回報率,新一輪抄底的好時機到了嗎?我們拭目以待。

作者:王新喜 TMT資深評論人 本文未經許可謝絕轉載 我的微信公眾號:熱點微評(redianweiping)