君實生物“內憂外患”:資金吃緊、研發“燒錢”不止_風聞

中访网-中访网官方账号-中访网,解读新商业的主流媒体2022-06-27 10:42

當新冠疫情爆發之後,行業重新洗牌。對於新冠口服藥賽道而言,君實生物無疑是站在第一梯隊的領跑選手。然而隨着疫情防控常態化,上海全面解封,君實生物的故事並不好講。截至6月24日收盤,君實生物的股價已經從最高點131.42元累計下跌了40%多。

十年河東,十年河西。成立十年之際,回首過往,君實生物並未能很好地抓住PD-1帶來的機遇。如今,君實生物淨利潤處於連年虧損狀態,新藥研發“燒錢”不止,PD-1美國上市延期,已然陷入“內憂外患”的境地。

增發募資近40億,君實生物又缺錢了?

醫藥界的“融資王”,擁有超強融資能力的君實生物,資金再次吃緊了。

4月6日,君實生物發佈公告,稱在2022年第一次臨時股東大會上,通過了向特定對象發行A股股票方案的議案。值得注意的是,此前,君實生物已經發布過一份擬募資不超過39.8億元的定增方案,但該方案曾引來上交所問詢。

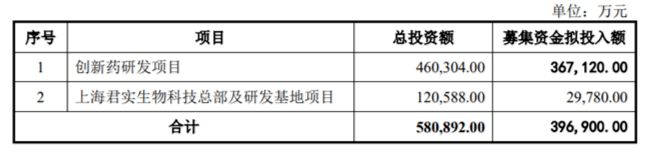

經調整後,近日,君實生物發佈公告稱,擬非公開發行股份不超過7000萬股,募集資金總額(含發行費用)不超過39.69億元(含本數)。據悉,本次募集資金總額在扣除發行費用後的淨額39.69億元,其中36.71億元將用於創新藥研發項目,2.98億元用於上海君實生物科技總部及研發基地項目。

在醫藥行業融資低谷期,現金流已然成為投資者關注的主要指標。但在君實生物“資金荒”的背後,是不算樂觀的經營現金流狀況。

據資料顯示,君實生物目前規劃了總投資額46.03億元的創新藥研發項目,如若僅憑自有資金難以維持。截至2022年3月31日,君實生物累計未分配利潤為-478,498.05萬,公司尚未盈利且存在大額累計虧損。同時,與其他家大業大的藥企相比,君實生物的“造血”能力也不容樂觀。據Wind數據顯示,2019年-2021年,君實生物經營活動現金流量淨額分別為-11.79億元,-14.56億元和-6.05億元。

淨利潤連年虧損,新藥研發“燒錢”不止

作為一家創新驅動型生物製藥企業,成立十年來,君實生物已開發超過 51 項在研藥品。但與之對應的是君實生物的高額研發投入,與逐漸吃緊的資金。從2016年到2021年,君實生物研發費用從1.22億元攀升至20.69 億元,僅在2022年一季度,君實生物的研發費用金額就高達51,091.20萬元。

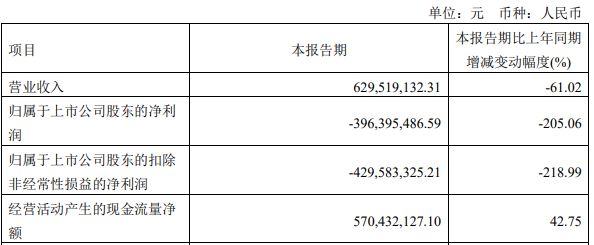

事實上,君實生物的業績表現也不算樂觀。據4月30日披露的2022年第一季度報告顯示,公司實現營收6.30億元,同比下降61.02%;歸屬於上市公司股東的淨利潤-3.96億元,同比下降205.06%,上年同期為3.77億元;歸屬於上市公司股東的扣除非經常性損益的淨利潤為-4.30億元,同比下降218.99%,上年同期為3.61億元。

2019年-2021年,君實生物歸母淨利潤虧損分別為7.47億元、16.69億元和7.21億元。

PD-1美國上市延期

5月4日,據君實生物公告消息,美國FDA就君實生物PD-1特瑞普利單抗上市申請發出回覆信,要求進行一項質控流程變更。公司計劃與FDA 直接會面,並預計於2022年仲夏之前重新提交申請。

君實生物的核心產品特瑞普利單抗,作為國內首個獲批的國產PD-1單抗,自上市之後便廣受關注。據財報數據,2021年君實生物的PD-1單抗銷售額僅為4.12億元,較2020年的10.03億元減少了近6億元。隨着國內PD-1領域的競爭愈發激烈,君實生物已失去首發優勢。

對於去年的銷售狀況,君實生物在年報裏表示,跟公司團隊人事變更頻繁、國內PD-1競爭白熱化、自家PD-1僅有小適應症納入醫保目錄未能實現“以價換量”等有一定關係。

在團隊頻繁更迭方面,君生生物段鑫、錢巍、褚楠這三位負責PD-1商業化的君實高管相繼離職;在競爭白熱化方面,對本土創新藥企而言,PD-1已經成為競爭最為激烈的市場之一,據弗若斯特沙利文分析數據顯示,2021年全球PD-(L)1抑制劑市場規模達381億美元,到2023年預計將達639億美元。