需求高速增長的汽車圖像傳感器_風聞

芯世相-芯世相官方账号-芯片电子元器件IC半导体分销教科书式必读公众号2022-06-27 09:44

ADAS 滲透率提升驅動起量,

高性能要求提升附加值

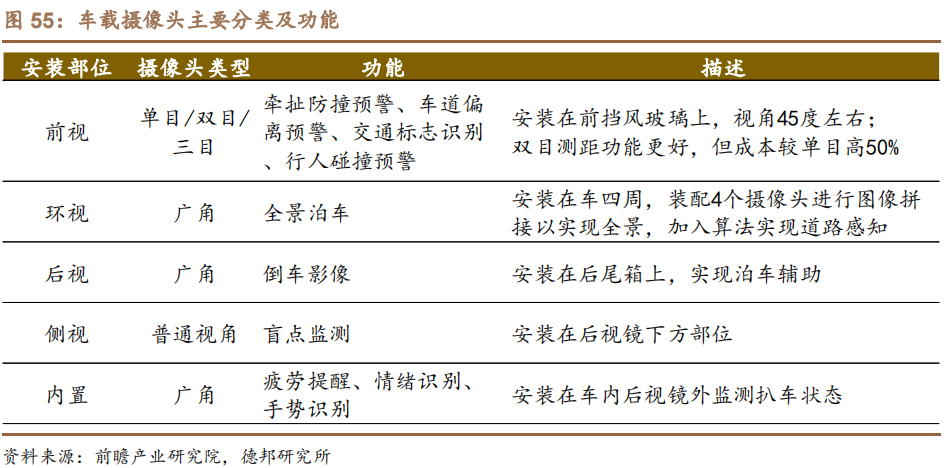

**車載攝像頭即安裝在汽車上以實現各種功能的光學鏡頭,主要包括內視攝像頭、後視攝像頭、前視攝像頭、側視攝像頭、環視攝像頭等。**目前攝像頭在車上主要應用於倒車影像(後視)和 360 度全景(環視),高端汽車的各種輔助設備配備的攝像頭可以多達 8 個,用於輔助駕駛員泊車或觸發緊急剎車。根據 ADAS不同的功能需要以及安裝位置,車載攝像頭包括前視、環視、後視、側視以及內置攝像頭,不同位置的攝像頭功能各異,是實現自動駕駛必不可少的構成部分。

**車載攝像頭產業鏈與手機類似,其中 CIS 價值量佔比較大。**圖像傳感器處於攝像頭產業鏈上游,其他攝像頭零部件包括光學鏡頭、音圈馬達、濾光片、稜鏡等;產業鏈中游為攝像頭模組封裝;下游為視頻監控攝像頭、手機攝像頭、車載攝像頭等應用終端。根據前瞻產業研究院,從攝像頭的成本佔比來看,圖像傳感器是成本佔比最高的部分,佔總成本超過 50%,鏡頭是成本佔比第二高的部分,佔比約 20%。另外,模組封裝、馬達、紅外濾光片佔比分別為 19%、6%、3%。

**隨着 ADAS 滲透率和自動駕駛等級的提升,未來單車車載攝像頭用量將顯著增加。**我們認為該增量主要來自前視攝像頭和環視攝像頭用量的增加。根據我們對當前主要廠商 ADAS 方案的整理,較傳統 1 前視+1 後視方案,隨着自動駕駛滲透率的提升,1 前視+1 後視+4 環視將成為標配。隨着自動駕駛級別進一步提升(L2 及以上),前視、側視、內置攝像頭用量均將進一步增加,單車攝像頭數量將達到 8 顆及以上。根據英飛凌,L2 級別需要 1 個以上光學攝像頭模組,L2+/L3級別需要 4 顆以上,而 L4/L5 則需要 8 顆以上。我們整理了當前各個品牌車型的攝像頭數據,出於未來性能升級和安全冗餘的考慮,當前 L2 級別車型攝像頭搭載量普遍在 5-8 顆,L2+及以上級別基本達到 8 顆以上。可以看到部分新推出或即將推出車型的攝像頭搭載量達到了 11-13 顆,像素配置上也以 500-800 萬高像素為主,車載光學市場正迎來加速放量階段。

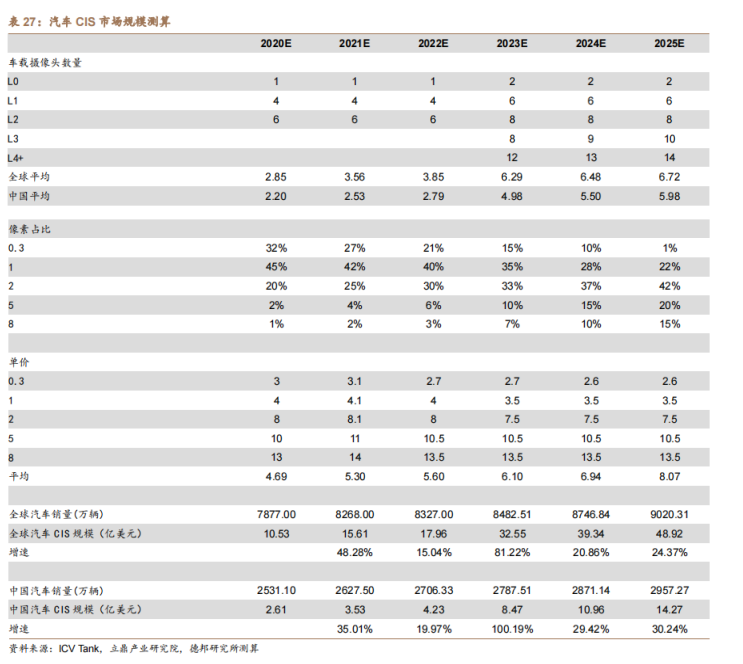

**預計到 2025 年全球汽車 CIS 規模達 49 億美元,中國達 14 億美元。**基於以上統計,我們假設 23 年之後隨着智能駕駛技術的成熟,各級別單車搭載的攝像頭數量小幅提升,2020 年到 2025 年全球平均單車搭載攝像頭數量從 2.9 顆增加到6.7 顆,中國從 2.4 顆增加到 6 顆;假設 2M、5M、8M 像素的攝像頭佔比逐年提升,各像素攝像頭單價最終迴歸穩定,2020-2025 年平均單價從 4.7 美元增長到8.1 美元。我們測算出 2025 年全球汽車 CIS 的規模達到 48.92 億美元,5 年 CAGR為 36.0%;中國達到 14.27 億美元,5 年 CAGR 為 40.5%。

算法、硬件升級賦能車載 CIS 像素提升

**汽車 CIS 由於其應用場景和安全性能要求,面臨更多苛刻條件。**根據電子發燒友網,汽車 CIS 由於其應用場景和安全性能要求,有一些特殊的要求:

(1)因為行車過程中會有光線明暗對比強烈的場景,汽車圖像傳感器的動態範圍要求往往較高,通常在 120dB-140dB 之間;

(2)温度範圍要求較高,參照車規芯片的要求,需要能夠達到零下 40℃-105℃也能正常工作;

(3)對於低照度場景有比較高的要求,要求能夠在夜間具有較好的分辨能力;

(4)還需要解決交通信號燈、LED 路牌閃爍和偽影的問題。

**車身不同部位攝像頭分辨率要求不盡相同,前視場景對分辨率要求最高,側視和後視要求次之,環視要求最低。**前視需要解決的場景最多,目標識別任務最複雜,需要有較高的圖像分辨率來進行遠處物體的識別,同時也需要有一定範圍的視場角保障視野,比如對其他車道的車輛和橫行的行人等作出檢測,目前主流的高分辨率前視使用 800 萬像素。而側視和後視攝像頭要求的檢測距離不如前視,主要探測目標就是車身周圍的移動目標,不需要識別紅綠燈、路標等任務。目前200~500 萬像素攝像頭完全可滿足側/後視的應用需求;環視攝像頭要求相對更低,主要是提供車身周圍的圖像供人察看,還可用於感知輔助,比如當前車道線的檢測。當前應用的環視魚眼攝像頭分辨率主要分佈在 100 萬像素-200 萬像素之間。部分車型還配備有座艙內的攝像頭,用於智能座艙的功能:如駕駛員疲勞檢測、乘客行為感知等,一些汽車品牌為了提升其豪華和科技感,會在艙內配置高分辨率彩色的攝像頭,用於滿足娛樂和辦公需求,比如自拍,開視頻電話會議等。

**高像素帶來的優勢有限,但像素逐漸升級仍然為大趨勢。**高分辨率攝像頭具備更高的動態範圍(HDR)和更優的 LED 頻閃消除功能(LFM)。但隨着而來的是在夜間低照度條件下,感知效果會變差。我們認為隨着算法和硬件的迭代升級,以及主機廠為未來升級留出的性能冗餘的考慮,800 萬像素在車中的應用佔比會逐步增多,帶動車載 CIS 平均單價提升。

安森美為車載 CIS 龍頭,

國內廠商格局向好

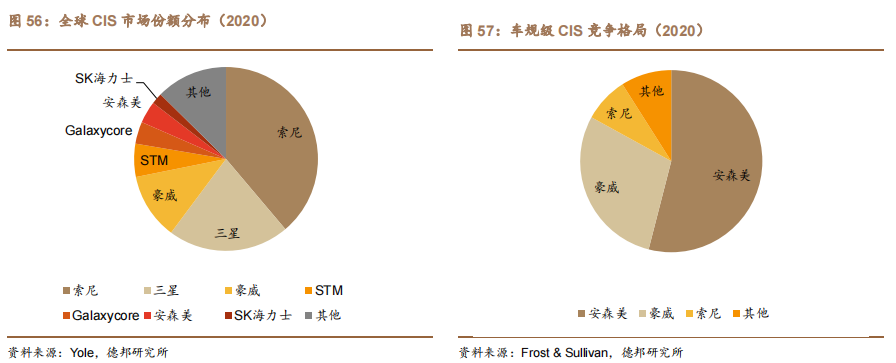

**安森美車載 CIS 份額領先,優勢在於佈局車載較早,積累了豐富客户資源。**根據 Yole,在整個 CIS 市場前三名索尼、三星、豪威 2020 年合計佔據了 74%的市場份額,在汽車市場份額領先的安森美在整個 CIS 市佔率只有 4%。根據Forst&Sullivan,2020 年安森美在汽車 CIS 佔比為 54%,市場份額全球領先。安森美能夠取得較高市場份額的原因主要在於原先車載 CIS 市場規模較小,頭部玩家將精力主要集中於手機等應用,安森美通過較早的佈局投入和收購,完成了客户積累,熟悉車載市場的發展趨勢。汽車 CIS 同樣面臨較高的客户和驗證壁壘,但面對汽車 CIS 未來廣闊的市場前景,其他 CIS 巨頭也相繼選擇發力汽車市場,該市場競爭將會更加激烈。

**國內廠商技術成熟,已具備較強競爭力。**國內韋爾股份、思特威等企業已經有較好的汽車 CIS 上的技術積累,根據公司公告,韋爾股份在車用圖像傳感器領域有着近十六年的研發經驗,客户覆蓋了歐美主要的汽車品牌客户。近年來,公司在原有的歐美系主流汽車品牌合作基礎上,也大量的導入到了國內傳統汽車品牌及造車新勢力的方案中。思特威在 2020 年收購深圳安芯微電子,實現車載產品線的拓展,在後裝市場大量出貨,並憑藉 SC100AS 及 SC1330AS 兩顆產品打開前裝夜視影像市場。隨着車載 CIS 市場快速成長,這一細分市場逐漸得到 CIS 頭部玩家的重視,預計未來競爭格局可能發生變化,國產廠商料將佔據可觀的市場份額。