全國1600多家村鎮銀行,還有多少被“新財富集團”控制?_風聞

乌鸦校尉-乌鸦校尉官方账号-2022-06-28 08:40

大家好,我是烏鴉。

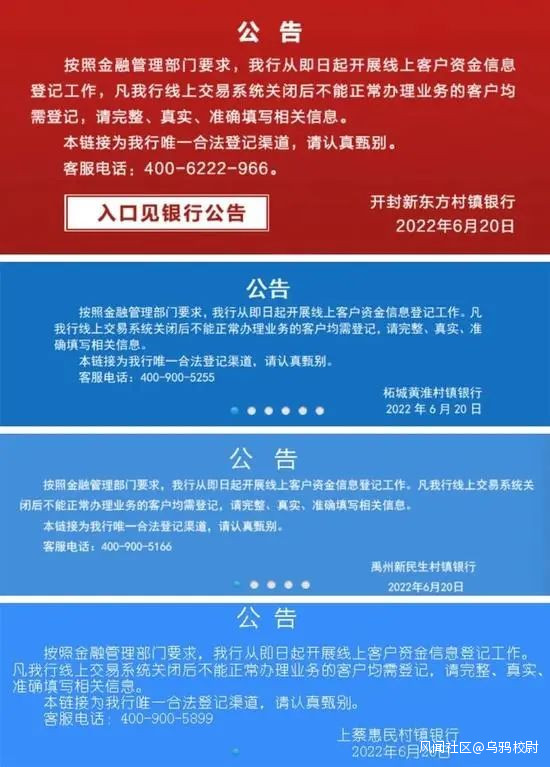

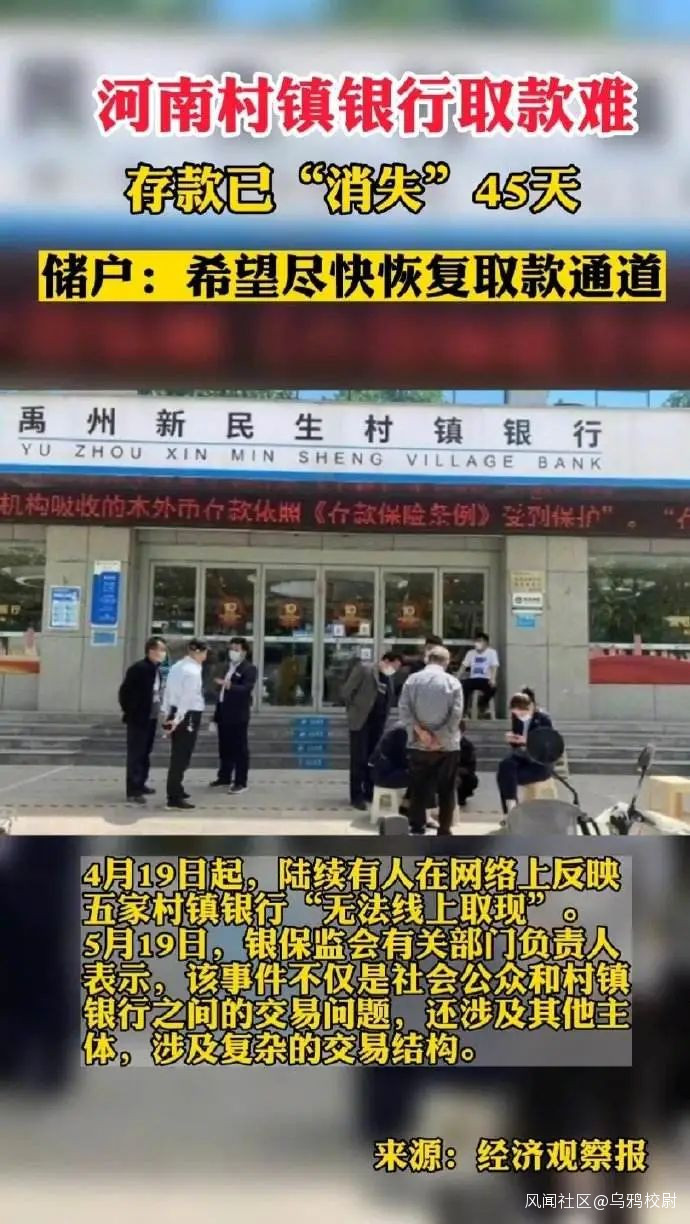

沸沸揚揚了兩個多月的“河南4村鎮銀行無法線上取款”事件有了新進展。20日上午,涉事的4家村鎮銀行同步發佈公告表示,按照金融監管部門要求,即日起開展線上客户資金信息登記。

四家銀行表示:凡線上交易系統關閉後不能正常辦理業務的客户均需登記,均可完整、真實、準確填寫相關信息。

銀保監會副主席肖遠企也表示,銀保監會繼續配合地方黨委政府做好相關工作,已經責成河南銀保監局履行屬地監管職責,依法保護廣大人民羣眾合法權益。

雖然登記信息這個操作烏鴉也覺得挺迷的,**你們都能給客户精準賦紅碼了,竟然還需要客户實名登記?**但既然是銀保監會的要求,迷就迷吧,國家出手了,儲户們至少看到了希望,運氣好的話,説不定能把存款拿回來呢。

烏鴉擔心的是,這件事兒“擺平”之後,會不會有下一件?全國1600多家村鎮銀行,還有多少是被“新財富集團”們控制的?

1

很多人從這幾家村鎮銀行才知道農村非法吸儲的事兒,在一般人的認知裏,金融犯罪玩得比較高端,各種app高利貸、私募基金、龐氏騙局,主要受害對象是追求高回報的投資理財新手小白和手上有不少閒錢的退休老人。

近年來,以上金融詐騙手段屢屢見諸報端,國家也下大力氣整治,各種P2P、xx寶最近才銷聲匿跡,但誰也沒想到,這些看似高大上的金融詐騙早已深耕農村,而且使用了最簡單直接粗暴不帶任何花樣的方式——非法吸儲。

當村鎮銀行這種看似正規的金融機構都被人“借殼”明目張膽地非法吸儲,背後那些不正規的各種企業甚至個人吸儲就更難以想象了。

實際上,早在十幾年前,非法吸儲在我國農村地區就普遍存在,不僅存在,而且規模不小,影響極大,危害極深,一個非法吸儲案,往往使數百甚至數千農村家庭傾家蕩產血本無歸。

2017年,河南一退休鄉村女教師張靜梅非法吸儲七百餘萬,讓七十多名被害人損失慘重。這個案例十分典型,張靜梅除了退休教師身份,還有一個特別的身份:銀行代辦員。

從1998年開始,張靜梅就借用其外甥女王某的名字做起農村信用合作聯社的業務代辦員。在那個年代,“銀行代辦員”這一職業十分盛行,雖然不是銀行正式職工,但其與銀行存在着勞動合同,可履行銀行工作人員的義務,負責周邊鄉村的儲蓄、貸款等業務。

**2020年9月15日,**河北趙縣“銀行代辦員”揮霍村民千萬存款後自殺

2006年,由於中國銀監會下發《關於清理農村信用合作聯社代辦站、郵政儲蓄代辦機構的通知》,農村信用合作聯社不再設有代辦員這一職位,但農村偏遠地區有不少人並不清楚這一情況,這也讓張靜梅繼續冒用“代辦員”這一職位鑽了空子。

2012年底,張靜梅從教師崗位上退休後成為鶴壁某投資擔保公司的業務代辦員,為提升業績,便利用自己學生眾多的人脈優勢和以前做過農村信用合作聯社業務代辦員的便利,以許諾較高收益為誘餌吸收多人存款至該公司名下。

為了讓身邊人放心地把錢存到她的手裏,張靜梅私自從農村信用合作聯社拿走大量存款專用票據。在他人把錢交到張靜梅手裏時,她就用這些存款專用票據給對方出具憑證,使好多人認為交給她的錢是存到了農村信用合作聯社裏了,不會有什麼危險。

2015年5月,張靜梅簽約的鶴壁市某投資擔保公司資金運轉出現問題,張靜梅存入的鉅額存款也無法取出,親友、學生到張靜梅處提取所存款項卻被一直推脱。

部分出借人到農村信用合作聯社用張靜梅所給存款憑證取款時卻被工作人員告知為無效憑證,至此,張靜梅非法吸收存款一事東窗事發。

張靜梅畏罪潛逃三個月後,終於在2016年3月28日選擇到公安局投案自首,公安機關於同日對其刑事拘留。經調查核實,張靜梅累計非法吸收公眾存款達764萬餘元。

2017年10月15日,經河南省淇縣檢察院提起公訴,淇縣法院以非法吸收公眾存款罪,判處被告人張靜梅有期徒刑五年,並處罰金15萬元。

無獨有偶,在張靜梅被抓前不久,杭州警方也破獲了一起農婦非法吸儲案。

出身農村的高某雖未上過學,卻十分能幹。從上世紀九十年代初,她開始賣水產,之後經營水產批發,到後來自己包蝦塘,提供水產一條龍服務,最輝煌的時候,她擁有一千多畝的蝦塘,年收入數百萬。

但好景不長,高某的水產生意開始走下坡路,她為了將生意正常經營下去,開始跟周圍的親戚朋友高利借錢。利息越滾越多,生意卻沒有起色,為了償還前期的借款和利息,高某開始編造各種理由瘋狂借款,而資金漏洞也越來越大。

2014年,高某聽到期貨十分賺錢。雖然沒有文化,但一向敢想敢幹的高某決定放手一搏,將大量借款投入期貨市場。誰知越虧越多,最終血本無歸。其中一個賬户就虧損了一千多萬。

當越來越多的債主找上門,而自己無力償還時,2015年9月,高某決定舉家潛逃。當年底,部分債主開始拿着欠條向法院提起訴訟。同時,高某水產生意合夥人向大江東公安分局報案,稱高某合同詐騙。至此,公安部門正式對高某立案追捕。

2016年1月底,杭州警方在寧波慈溪灘塗邊的一艘破舊漁船內將高某抓獲,由於抓捕及時,部分借款被追回,但大部分已無法挽回。

更有甚者,一些人打着“新型農業”的幌子,通過搞“共享農業”等手段,編造出種種吸引眼球的賺錢噱頭,許以高額回報,引誘農民投資參與。

比如在四川等地“開展業務”的“人人樹”公司,宣稱自己是搞“共享農業”的,推出一款“人人樹”手機App在農村地區推廣,引誘農民下載參與。

其App有果樹、菜地、畜禽等產品,每款價格不同,供會員認購。按照其宣傳,認購這些產品,一年收益可達投資額的3倍之多。

“人人樹”曾在成都搞宣傳,公司創始人趙正奇説,他們在全國已佈局幾十家分公司,將“傳統農業、共享經濟模式、互聯網娛樂化”有機結合起來,公司有高標準農業、畜牧業產品生產基地,正在打造“共享經濟供應鏈”,不僅能讓農民在網上遠程種菜、種果樹、養畜禽,還能分紅賺錢,其“新型農業”模式已經吸引數萬人參與。

四川自貢一名參與的農民楊建説,只要不停地認購,並在微信朋友圈每天發一篇“人人樹”的廣告,集齊10個贊就可以提現;介紹其他人成為會員,還可以獲得提成,甚至能享受500萬元/年以上股權分紅,配百萬豪車,享受鄉村別墅終身使用權。

聽起來確實不錯,一開始也能隨時提現並享有高額提成,但沒過多久,其App就無法提現,客服説是系統在升級,後來,App乾脆無法下載和運行,公司也聯繫不上了,報警一問才知道,創始人和幾個團伙核心骨幹早就捲款跑路了。

還有一些團伙,刻意碰瓷農村信用合作社,以各種合作社的名義開門營業,非常具有迷惑性。

2014年,一家名為“南京某農村經濟專業合作社”的機構,將內部刻意裝潢得和國有銀行一模一樣,並以高額的貼息款誘惑市民來存款,短短一年多就有近200人上當受騙,涉案金額近2億元。

2015年,成立於2011年的徐州賈汪農村資金互助合作社突然倒閉,導致235户村民共計入股的1005萬資金無法返還。

2017年初,南京一家名為“盟信農村經濟信息專業合作社”被查出非法吸儲,涉及443名羣眾4.23億餘元。

那麼問題來了,農民為什麼熱衷於把錢存到這些不靠譜的渠道?存銀行難道不香嗎?為什麼隨便來個人、來個公司就能非法吸儲?這真金白銀的血汗錢,他想吸就吸?

2

這個問題,我們要從被害農民和缺席的國家正規銀行兩個角度來看。

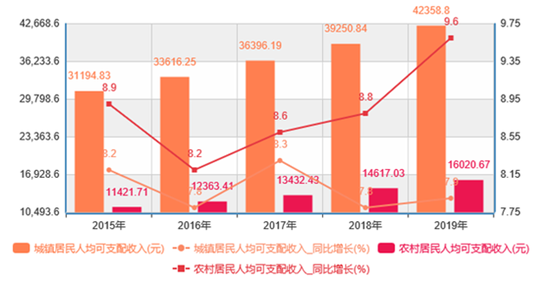

首先從農民角度來看,這幾年“投資理財”概念風靡,農民有了理財的觀念,對投資理財和資產管理的需求與日俱增。而且隨着近幾年農村大規模拆遷城市化以及農民工務工收入增加,尤其是春節期間,大批返鄉農民工帶回大量資金,需要恰當的增值渠道。

城鎮居民與農村居民可支配收入

但是我國廣大農村居民並不像很多城市居民一樣已經有了幾十年的投資理財實戰經驗,有人投身賭桌,拆遷款、務工收入一夜清零;有人投資樓市遭遇開發商跑路,當然,即使不跑路,現在也早已過了樓市紅利期,增值是別想了,只有被套牢的份;還有人往外借高利貸,利息沒賺到,本金也搭進去了。

算來算去,最穩妥的投資方式只有銀行的存款和理財產品了。

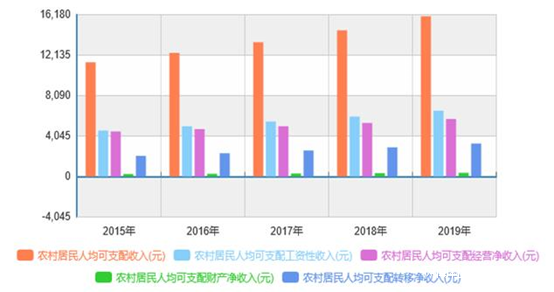

農村居民可支配收入結構

但目前,農村金融領域的理財產品嚴重缺失,農民工想要投資理財,缺少正規的投資渠道,只能依靠熟人介紹、口口相傳等原始方法,這使得非法集資和詐騙分子有機可乘,依靠廣佈在農村羣眾身邊的“熟人業務員”或者“存款送禮”等宣傳,騙走老百姓的積蓄,嚴重損害了農村的金融投資環境。

農民特別是中老年農民,往往受教育程度有限,對金融知識的概念很模糊,法律意識淡薄,成為非法集資和詐騙分子重點欺騙的對象。

很多人就納悶了:那就直接去銀行存款啊,去買理財啊,為什麼把錢交給什麼代辦員、合作社、擔保公司啊?

問到點子上了,這就要説説銀行網點在有些農村地區的稀缺性了(經濟發達地區農村別槓,不是所有農村都經濟那麼發達)。

從銀行角度來説,和城市相比,傳統金融機構對農民基層的服務是嚴重不足的,從銀行網點的佈局上就可以很直觀地體現。

經統計,截至2019年底,我國國有大型商業銀行、股份制商業銀行、城市商業銀行及農村商業銀行的網點總量為197719個。

其中,縣域地區分佈有87003個,佔網點總量的44%。市區地區分佈有110716個,佔網點總量的56%,佔比過半,相對於縣域網點總量而言,市區網點體量更大。

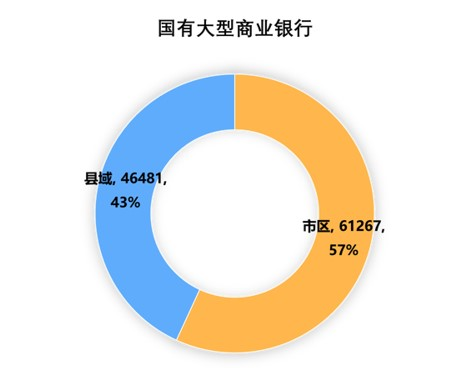

在國有大型商業銀行的107748個網點中,市區地區分佈有61267個,佔總量的56.86%;縣域地區分佈有46481個,佔比43.14%。整體來看,國有大型商業銀行網點在市區的覆蓋率更高。

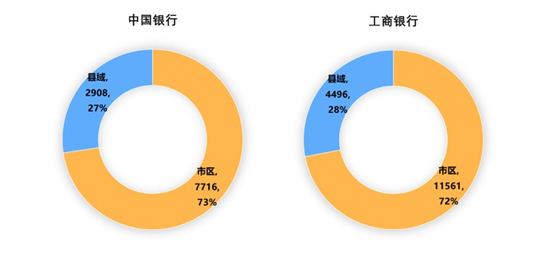

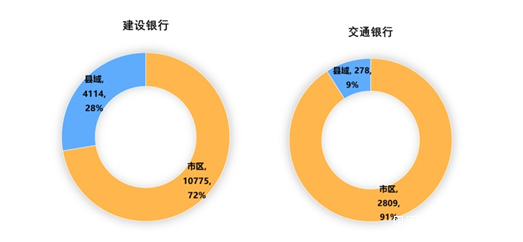

具體到每家銀行,除了農行和郵儲,其他四大行在縣域佈局均不足30%,交行尤其離譜,縣域網點只有不到10%,幾乎是****完全放棄了農村市場。

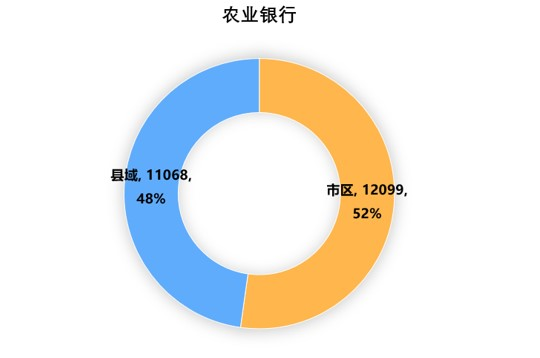

農業銀行相對於其他國有大型商業銀行,網點在市區和縣域的分佈則相對均衡。市區銀行網點數量為12099個,佔其網點總量約52%;縣域網點數量為11068個,佔比約48%,基本上五五開。

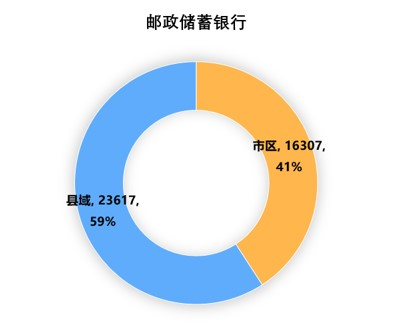

郵政儲蓄銀行是國有大型商業銀行中唯一縣域網點覆蓋率超過市區的銀行。其縣域銀行網點數量為23617個,佔其網點總量的59%。

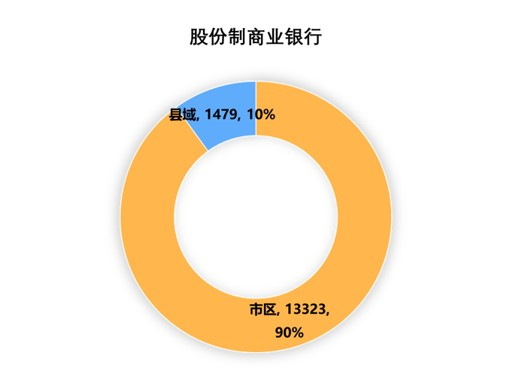

股份制商業銀行也幾乎放棄了農村市場,截至2019年底,股份制商業銀行網點總量為14802個。其中,市區地區分佈有13323個,佔股份制商業銀行網點總量約90%;縣域地區分佈有1479個,佔總量不到10%。

截至2018年末,農村地區擁有縣級行政區2244個,鄉級行政區3.20萬個,村級行政區53.14萬個,縣均銀行網點56.41個,鄉均銀行網點3.95個,村均銀行網點0.24個。

而這些銀行網點絕大多數又集中在縣城,所謂“鄉均3.95個銀行網點”基本****上就是一個農行、一個郵儲、一個農商行和一個村鎮銀行。

不僅網點少,產品還少,有的網點幾乎只能存取款,三年定存二點幾的利息,這時候突然跳出來一個代辦員或者擔保公司對你説:存我這吧,隨存隨取,一年給你7個點的利息,你怎麼選?

當然,也不能怪銀行不去鄉鎮和村裏,作為商業性金融機構,當然是哪裏有錢去哪裏,一個村也吸收不了一億存款,在那設網點怎麼完成kpi?

所幸,國家有專門的銀行機構服務農村。在我國,傳統農村金融機構主要是農業銀行、農業發展銀行、農村商業銀行,這些傳統農村金融機構在“三農”服務中起主導作用,但近年來,隨着城市化的大規模推進,這些傳統農村金融機構的商業化傾向也越來越明顯了。

農業發展銀行不與農民直接發生信貸業務關係,這使它無法直接到最基層去顧及農民的金融需要。

而農業銀行最近的經營重心向商業化轉變,業務範圍也逐漸向城市傾斜,對農村地區的服務力度大不如從前。

而農村商業銀行的不良貸款不斷增多,有的農商銀行網點為減少不良貸款而縮減對農户的貸款業務。

在一些連這三種銀行都覆蓋不到的地方,背景較為複雜的村鎮銀行就應運而生了。在這次爆雷中,很多羣眾質疑村鎮銀行的合法性,以為是什麼山寨銀行,但實際上村鎮銀行正是政策的產物,真正的根正苗紅。

村鎮銀行的定位是服務三農,設立的地點主要在縣、鄉(鎮)兩級。當時大型銀行在縣域,特別是鄉鎮地區的網點很少,也不重視農村市場,鄉鎮小微企業和農户借貸十分困難。設立村鎮銀行的初衷就是為了填補農村地區金融服務的空白。

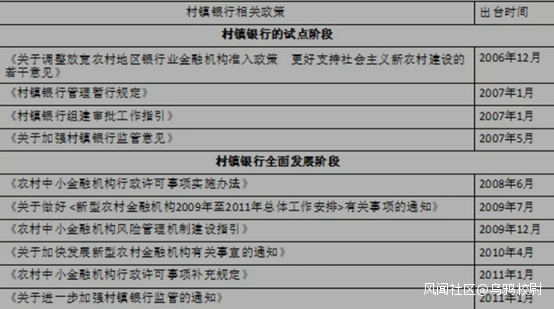

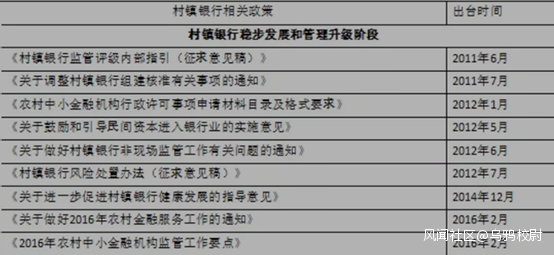

2007年3月1日,國內第一家村鎮銀行——四川儀隴惠民村鎮銀行正式開業,在這一年的1月22日,銀監會印發了《村鎮銀行管理暫行規定》,於是有了後來在全國遍地開花的村鎮銀行。

村鎮銀行相關政策

村鎮銀行屬於股份制銀行。村鎮銀行的創新之處“主發起人制度”是指銀監會規定,必須有一家符合監管條件,管理規範、經營效益好的商業銀行作為主要發起銀行,並且單一金融機構的股東持股比例不得低於20%,此外,單一非金融機構企業法人及其關聯方持股比例不得超過10%。

此次涉及取款難的村鎮銀行包括上蔡惠民村鎮銀行、柘城黃淮村鎮銀行和禹州新民生村鎮銀行,這三家村鎮銀行背後的主發起人正是許昌農商行。

後來,為了鼓勵民間資本投資村鎮銀行,銀監會於2012年5月出台《關於鼓勵和引導民間資本進入銀行業的實施意見》,將主發起行的最低持股比例降至15%,進一步促進了村鎮銀行多元化的產權結構,當然,也進一步增加了村鎮銀行爆雷的風險,後來的新財富集團就通過這種方式實現了對多家村鎮銀行的控股。

新財富集團實控人呂奕

截至2018年底,我國村鎮銀行營業網點數達到5764個,從業人員數量93465人,資產規模達到15100億元,成為廣大農村地區金融市場的重要組成部分。

這就是為什麼非法吸儲在農村遍地開花,也是為什麼村鎮銀行能在短短十幾年的時間內在全國遍地開花,在正規軍沒有駐軍的地方,民兵和土匪同時野蠻生長,兩者偶爾還合流一下,糟糕的是,監管沒有跟上這種野蠻生長。

尾聲

早在 2007 年,我國各地就建立了以銀監部門牽頭,公安、工商等20個部門參與的,打擊非法集資和金融詐騙的領導機制和部門聯動機制。

但是由於監管模式上的“九龍治水”,造成事實上的“乏人監管”局面,對農村非法集資和金融詐騙缺乏專門的牽頭單位,各個部門無法形成聯動,對其監管也是無章可循,影響了對非法集資和金融詐騙的防範和打擊。

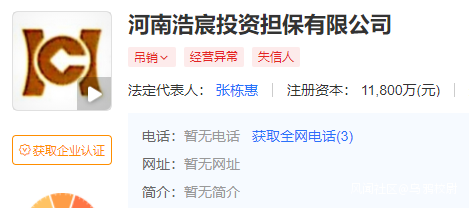

比如在2015年的河南浩宸投資擔保有限公司非法集資案中,數千農民被騙2億多,擔保公司在政府眼皮子底下非法集資長達4年,竟無一部門管理。

因為當時的投資擔保公司有的由工信部門審批,有的被劃歸銀監部門管理,還有的由工商部門管理,這就造成了“誰都管誰也不管”的局面。

這次的村鎮銀行事件同樣如此,很多儲户都是在互聯網金融平台購買了這些村鎮銀行發售的存款產品,資金從幾萬到上千萬不等。

而這幾家村鎮銀行,雖然在名義上都是許昌農商行作為發起行和控股股東,但河南新財富集團卻是背後真正的實控人,後者拿着銀行的殼,攫取私人利益。

所以這就尷尬了,是公安局經偵管?還是銀保監會管?還是工商局管?如果都管,誰來牽頭?怎麼分工?

這幾家村鎮銀行四月份就爆雷了,如果不是相關部門一番“賦紅碼”的騷操作吸引了全國人民的注意,被騙的儲户們是不是還要繼續到政府門前擊鼓鳴冤拉橫幅?

哦對了,就連誰賦紅碼這個簡單的問題都踢了好幾天皮球,這個説不歸我管,那個説不歸他管,離了大譜。

希望針對這次爆雷暴露出來的問題,有關部門能快速打上補丁,並形成一個長期有效的監管機制。

另外,授人以魚不如授人以漁,在村鎮的城市化拆遷過程中,不能一筆現金賠下去了事,還要送金融知識下鄉,引導農村地區正確獲得財產性收入,否則就是間接地把錢送進了詐騙犯們的錢包。

畢竟,我們用了幾十年才實現了全面脱貧,剛剛準備鄉村振興,就讓壞人摘了桃子,這個漏洞堵不上,那可真就前功盡棄了。

參考資料:

周小輝《農村非法集資和金融詐騙探討》

三聯生活週刊《河南“紅碼風波”中的村鎮銀行,到底是個什麼存在?》

博智經邦《2019年中國縣域銀行網點分佈特徵分析》

北青網《退休女教師非法吸儲700萬元 被害人多為學生親友》

中國新聞網《農婦編造理由借款玩期貨鉅虧 欠兩千餘萬潛逃》

人大金融科技研究所《村鎮銀行的現狀、問題與對策》