韓國半導體的多路進攻_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2022-06-28 08:08

木桶理論相信大家都有所瞭解,但是回顧如今全球半導體佈局,或許“新木桶理論”更為適合。美國的設計、日本的材料與設備、中國台灣的代工以及韓國的存儲,憑藉着這些“長板”,各自穩固着在半導體領域的地位。

然而要想讓木桶裝更多的水,僅憑一塊長板顯然是萬萬不能的,這一點隨着全球半導體產業的競爭日趨激烈,也愈發清晰,為此美國、日本開始大舉招攬代工廠建廠,而韓國則開啓了從材料與設備、第三代半導體、晶圓代工、系統芯片的多路進攻。

“直面殺機”的材料和設備

材料和設備領域的不足應該是韓國最先直面的痛,原以為是可以相互依賴的“好夥伴”,卻在2019年的時候被日本迎頭一擊,“氟聚酰亞胺”、“光刻膠”和“高純度氟化氫”這3種關鍵半導體材料皆被限制,還被剔除在安全保障出口管理上可以享受日本優惠待遇的“白名單國家”。

這場“半導體之爭”在當時給韓國帶來了較大的衝擊,數據顯示,2017年韓國用於關鍵工藝的曝光和離子注入的幾乎所有材料都是從日本和美國進口的,尤其光刻膠,高達91.9%都是從日本進口。突如其來的出口限制,如斷韓國半導體一臂。

(單位:%)

來源:韓國產業技術評價與企劃院

此後,韓國開始試圖減少對日本半導體材料的依賴,並積極開展本土化政策。經過近些年的發展,目前韓國在材料和設備領域也取得了不小突破,先説材料:

硅片

2019年,韓國晶圓製造商 SK Siltron 以 4.5 億美元(約合 5400 億韓元)的價格收購了杜邦的 SiC 晶圓部門,鞏固了其在行業中的地位,並且近期擴產消息頻頻。

先是在去年11月,韓國當地媒體businessKorea報道,SK集團決定在美國投資超6億美元建設晶圓廠。今年3月,SK Siltron宣佈未來3 年內將投資1.05 兆韓元(約合人民幣55億元)擴建韓國龜尾國家工業園區12 英寸半導體硅片廠,將於上半年動工,2024 上半年量產。

而就在5月底,韓國SK集團又發佈大規模投資計劃,其中在半導體領域,SK集團擬約142萬億韓元將用於推動半導體和相關材料行業的發展,投資總額佔比過半。主要投資項目包括在首爾南部的龍仁市建立半導體集羣,以及擴建半導體工廠和與特殊氣體和晶圓等材料、零件和設備相關的設施。

目前,SK Siltron的市場份額在9%左右,在全球行業中排名第四。

蝕刻氣體

據韓媒報道,韓國工業已實現100%液態氟化氫國產化,氣態氟化氫國產化的進展也較為順利。

在日本實施出口管制措施一年後,SK Materials於 2020 年 6 月成功實現了高純度氣態氟化氫的本地化。此外,另一家韓國中型化學公司Soulbrain也正在量產液態氟化氫,計劃到2023年將氣態氟化氫國產化率提高到70%。

光刻膠

日本在光刻膠領域的地位可以説是無人撼動,佔據了全球約94%的光刻膠市場,上文中也提到了韓國在光刻膠方面極度依賴日本,換句話説,韓國受日本出口限制影響最大的材料就是光刻膠,而光刻膠又是EUV曝光工藝不可或缺的材料。

不過韓國在這方面似乎也取得了新突破,去年年底有媒體報道,三星電子和東進半導體成功開發了一種可用於 EUV 曝光工藝的光刻膠。目前,東進半導體的光刻膠已通過可靠性測試,可用於三星電子的半導體工藝。

空白掩膜版

在掩模版領域,則由韓國半導體材料廠商S&S Tech發起挑戰。2020年6月,S&S Tech宣佈決定投資100億韓元(約5849萬人民幣)開發和量產EUV工藝所需的核心材料Blank Mask和Pellicle。2021年10月,S&S Tech成功開發出穿透率達90%的半導體EUV製程用防護膜(pellicle),據當時媒體報道,S&S Tech與ASML進行質量測試相關協議,如果測試順利完成,預計將在京畿道龍仁引進生產設備,並開始量產。

除了S&S Tech外,韓國企業FST也在致力於開發穿透率達到90%的EUV pellicle。

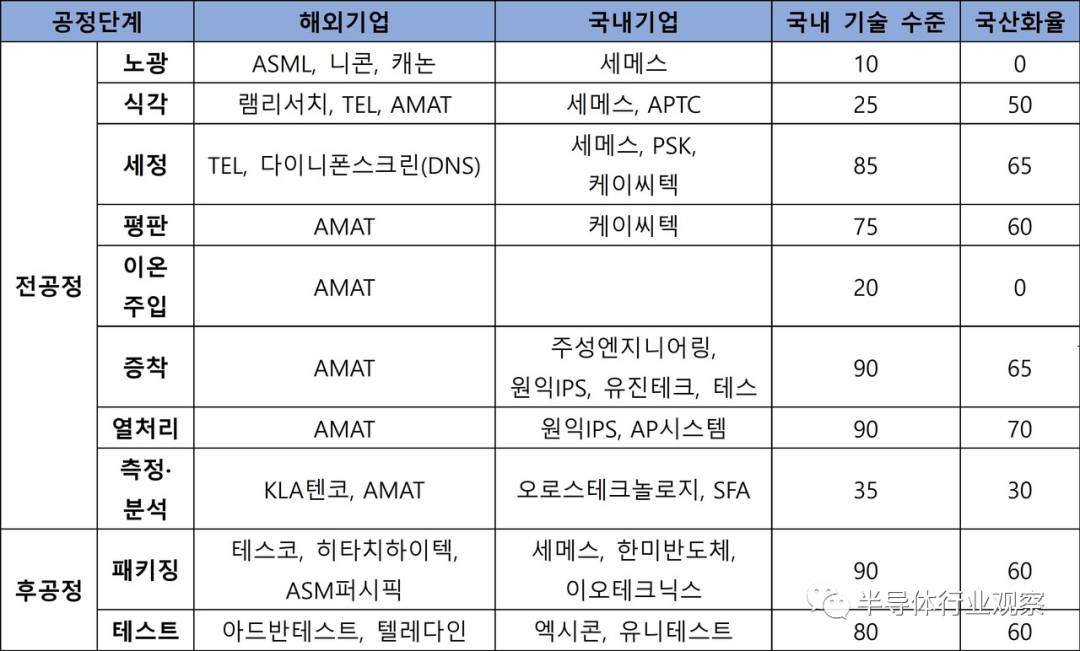

再來看半導體設備市場,雖然韓國在用於沉積工藝的熱處理設備方面具有一定的競爭力,但在曝光、離子注入和測量分析等領域的技術基礎仍是比較薄弱。據瞭解,目前韓國企業已將注意力集中在門檻相對較低的設備工藝上。

設備製造商(單位:%)

來源:韓國產業技術評價與規劃研究所

曝光設備

韓國企業Philoptics開發出了曾被日本壟斷的直接成像(DI)設備,該設備可以協助DUV 曝光設備在沒有光掩模的情況下在晶圓表面打印電路圖。

沉積設備

韓國 Wonik IPS、Jusung Engineering等企業擁有一定的技術實力。其中,Wonik IPS主要提供等離子化學氣相沉積(PECVD)設備;Jusung Engineering 早在2017 年的時候就開發了原子層沉積設備 (ALD),並提供給系統半導體製造商。據韓媒Techworld報道,韓國蒸發設備技術已達到全球龍頭企業的90%。

測量、分析、檢驗設備

由於韓國在存儲領域佔據了主導地位,因此韓國測量、分析、檢測設備基本都以存儲半導體為主。據悉,韓國Auros Technology、Exicon 和 Unitest 等企業已經向三星電子和 SK 海力士提供覆蓋測量設備和內存模塊/組件測試儀,並且還向美光和英特爾等美國公司開展銷售活動。

發起總攻的第三代半導體

近些年,在新能源汽車、5G通訊等新興領域的帶動下,第三代半導體顯然已經成為了新的兵家戰場,像中國台灣三大代工廠都已入局,而日本憑着在半導體基礎科學領域的絕對優勢,甚至已經研發出第四代半導體氧化鎵4英寸晶圓,韓國方面自然也是積極投身研發,代表公司包括 LX Semicon、DB Hitech、Yes Power Technics 和 Trino Technology等。

從筆者蒐集的資料可以看到,在第三代半導體領域,與台灣三大代工廠熱衷於氮化鎵不同,韓國更傾向於碳化硅功率半導體的研發。韓國功率半導體商業化事業部負責人(檀國大學電子電氣工程教授)具永瑞曾指出,目前在第三代功率半導體領域,韓國已經創建了一個可以與全球公司競爭約 70% 的結構。

在此前《韓國對SiC發起總攻》一文中已經對韓國碳化硅產業鏈,包括外延片、生產材料、設備、器件、代工等都進行了詳細介紹,筆者就在這裏更新部分最新進展。

除了韓國企業自身的努力,比如SK集團收購韓國唯一的碳化硅功率半導體設計和製造商Yes Power Technics;LX Semicon 在去年 12 月收購 LG Innotek 的 SiC 半導體器件設施和專利資產;以及韓國代工廠東部高科(DB HiTek)宣佈進軍功率半導體外,一些功率半導體巨頭也開始在韓國擴產。

據韓媒Sedaily 3月報道,有業內人士稱,安森美半導體正在為擴建韓國生產基地京畿道富川工廠進行廠內平整工作,擴建的生產線將生產被認為是下一代功率半導體的“碳化硅半導體”,到2025年,生產線將擴大到目前富川工廠SiC半導體產能的10倍以上。安森美表示,“富川工廠的擴建是為了增加 SiC 的產量,而特斯拉也對這個項目表示了積極的投資。

和現場視圖

圖源:Sedaily

此外,韓國地方政府也在加大有關第三代半導體領域的佈局。今年5月,韓國慶尚北道宣佈,在被選為基於寬帶隙材料的車輛用電力半導體制造工藝基地的公開競賽後,獲得了 92.5 億韓元的國家資助。

據韓媒wowtv報道,從今年到2024年,慶尚北道將總共投資132.5億韓元研發相關技術,建設生產設施,支持生產寬帶隙功率半導體的公司,並計劃開發8英寸大直徑SiC和GaN基功率半導體的核心和標準工藝技術,建立工藝支持體系,支持單元和批量工藝示範,支持生產適合企業需求的原型。

持續發力的晶圓代工

韓國發力晶圓代工也是毋庸置疑,畢竟當今全球,能在5nm以下先進工藝領域繼續戰鬥的代工廠,除了台積電就是三星,雖然英特爾也已經宣佈加入這場戰局,但是目前還未有量產消息出現,而三星方面3nm可以説已經是勝利在望了,據韓媒ekn.com近日報道,三星電子有望在6月底正式宣佈下一代基於GAA的3納米半導體工藝量產。

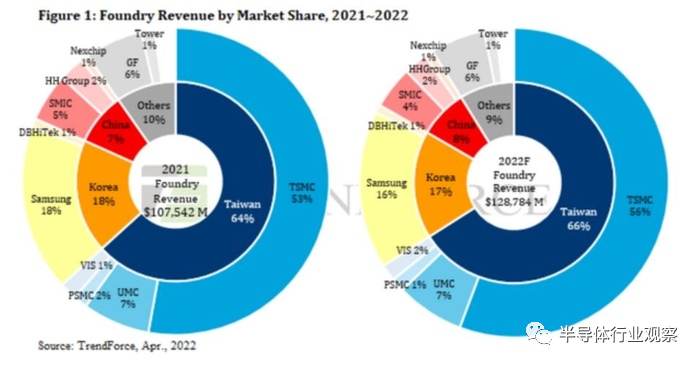

從整個2021年來看,韓國在晶圓代工領域也是取得了不錯的成績,佔據了全球18%的代工市場。其中,DB HiTek去年打破了13年來的首次連續虧損,銷售額突破1萬億韓元,營業利潤也超過了3000億韓元。而SK海力士在2017年設立的純代工企業SK海力士System IC去年的銷售額和淨利潤與2017年相比也有了大幅增長。

據韓媒報道,今年韓國主要生產功率半導體和MCU等汽車半導體的8英寸晶圓製程大部分已完成所有代工服務的預訂,三星電子10nm代工業務也已爆滿。

在過去三年,三星電子在代工領域至少投入了 50 萬億韓元,其中包括確認投資 170 億美元(約 20 萬億韓元)的美國第二代工廠,該座工廠預計在 2024 年下半年投入運營。去年在半導體領域的設備投資也達到了43.6萬億韓元,三星電子解釋説,投資是為了擴大平澤的5nm 工藝。

KB 證券研究員 Kim Dong-won 表示:由於代工利用率的提高和5nm生產良率的提高,三星電子營收額有望大幅提高,其主要代工客户(高通、英偉達、IBM等)明年的銷售額預計將達到10萬億韓元。

不過受到李在鎔副會長各方面限制的影響,TrendForce最新預測,三星在代工廠的市場份額將從去年的18%下降到今年的16%,從而影響韓國的代工市場將下降為17%。

但我們從李在鎔去年8月假釋後的舉措也可以看出,三星電子一直在積極開拓半導體市場。在李在鎔重返管理層 11 天后,三星電子宣佈了未來三年 240 萬億韓元的投資計劃。今年李在鎔也是格外繁忙,迎接美國總統拜登、會見英特爾 CEO 基辛格,前不久還去歐洲出差,很多韓媒認為,李在鎔此次出訪歐洲,除了確保ASML下一代EUV光刻機的供應外,還很有可能是為了洽談收購恩智浦一事。

目前,韓國在京畿南部地區已經形成了半導體集羣,三星電子的平澤園區是世界上最大的代工廠,計劃共建六家工廠,其中兩家已經投入運營,5 月份宣佈建造第三家工廠,該工廠擁有 25 個足球場大小的潔淨室。三星電子方面計劃每年在平澤投入超過30萬億韓元,進一步提高世界第一存儲半導體和世界第二代工廠的競爭力。

除了三星電子外,荷蘭ASML、美國應用材料等全球最大的半導體制造設備企業,以及其他大大小小的材料及零部件企業也都已經進駐平澤,基礎設施的齊全顯然進一步有助於持續發力代工產業。

“野心”明確的系統半導體

相比在存儲芯片領域的大殺四方,韓國在系統半導體的薄弱也是極其明顯,在過去 10 年韓國在系統半導體領域的全球市場份額一直停滯在 3.2%。以三星智能手機為例,除了存儲芯片,幾乎所有芯片都是海外進口,包括最為昂貴的系統半導體。

韓國政府也早已認識到發展系統半導體的重要性,在2019年4月份就召開了“系統半導體發展遠景發佈會”,並公佈了本國的相關發展規劃。

就在同年,三星電子啓動了“2030年系統半導體市場第一”戰略,計劃以半導體傳感器為頭陣,開發出電裝、3D識別、氣體檢出等方面利用的核心傳感器,達到全球第一的目標。為此,三星電子成立了傳感器事業Team,並選任在模擬半導體領域具有豐富經驗的樸庸仁副社長為Team長。

除了三星外,韓國LX集團也在推動收購在美國上市的韓國系統半導體公司MagnaChip Semiconductor。據介紹,MagnaChip 專注於顯示驅動集成電路 (DDI) 的設計和生產,在該領域佔據約30%的市場份額,僅次於三星電子,位居全球第二。

目前,在系統半導體領域,韓國在AI方面發力頗深。韓國進出口銀行通過新政產業分析報告指出,作為系統半導體的下一代增長引擎,AI的市場規模預計將從 2018 年的 70 億美元增長到 2030 年的 1179 億美元,2018 年至 2030 年的複合年增長率為 26.5%。

早在2020年,韓國文在寅政府就宣佈到 2029 年將投資超過 1 萬億韓元用於智能半導體的開發。而就在今年年初,韓國政府又決定在7年內投資4027億韓元開發內存處理(PIM)芯片,以加強自身人工智能芯片技術。

韓國企業也是爭相進入AI市場。據悉,三星電子正在研究神經形態技術,將其作為一種最先進的存儲半導體,可以同時存儲數據和執行計算。SK 海力士則與 SK Telecom 和 SK Square 在美國硅谷和韓國成立了人工智能半導體公司 Sapion,計劃在明年推出具有學習能力的“X330”等新產品。

寫在最後

種種跡象表明,全球分工已經不再牢不可破。正如華為餘承東曾公開表示的“我們以前太相信全球化分工,沒有進軍半導體制造領域,然而現實被打臉了。當下解決問題的前提就是,在核心領域不能被卡脖子,要構建核心競爭力。”

當前,構建核心競爭力是關鍵,韓國並不是唯一一個發力半導體的國家,美國、日本、歐洲、中國等都已在路上,競爭只會越來越激烈,未來是“小魚吃蝦米“,還是”兔子博鷹“,一切都還是未知。

**來源:**內容由半導體行業觀察(ID:icbank)原創

**作者:**龔佳佳