公有云市場邁入深水區,冷靜的亞馬遜雲還坐得住嗎?_風聞

美股研究社-2022-06-29 17:53

2025年,我國雲計算市場的規模有可能達到1萬億元。

從世界範圍來看,暫時還沒有出現扳手腕能贏過亞馬遜的雲計算廠商,微軟和谷歌也不是輕易能超越的對手。但在國內雲計算市場,從出鏡頻率看,海外三大巨頭在國內很低調。

今年“東數西算”工程啓動後,公有云市場的競爭加速升級。中國信息通信研究院雲計算與大數據研究所所長何寶宏説:雲計算將成為“東數西算”過程算力的關鍵載體。加上政務雲、傳統產業轉型、數字經濟大發展,一大串趨勢性的名詞,讓雲計算的大週期之輪轉動得越來越快。

通過針對性解讀雲計算廠商的發展策略,本文將回答以下三個問題:

通過針對性解讀雲計算廠商的發展策略,本文將回答以下三個問題:

1.國內雲計算市場目前呈現什麼狀態?

2.如何理解雲計算所謂的細分領域優勢?

3.雲計算長期發展的關鍵,還是基礎設施競爭嗎?

兩份報告牽出看不見的巨頭

瞭解雲計算的發展狀態,除了廠商自己公佈的數據,最重要的參考就是各統計機構披露的信息。在雲計算領域,IDC和Canalys都是重要的信息源。但是,它們的報告卻讓我們看到了國內雲計算市場格局的異常之處。

根據統一口徑,以上數據包含IaaS和PaaS部分,不包括SaaS業務。

根據統一口徑,以上數據包含IaaS和PaaS部分,不包括SaaS業務。

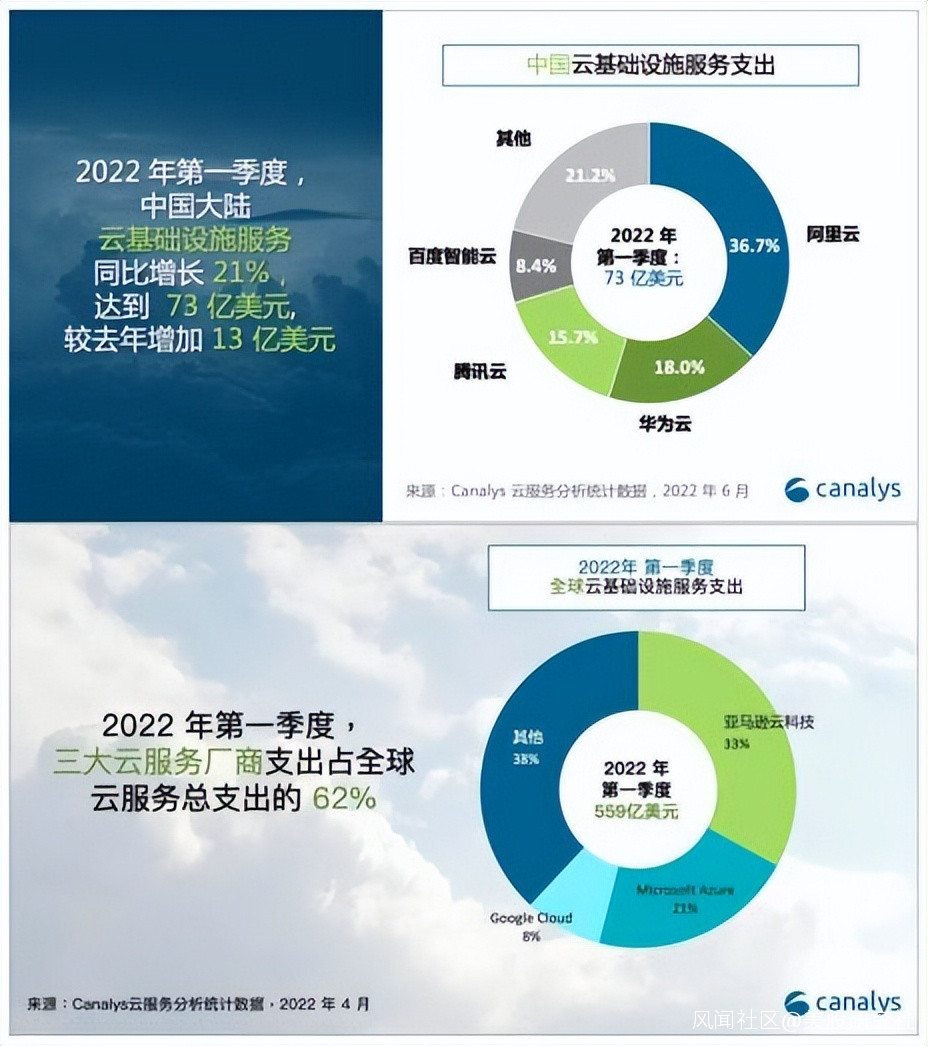

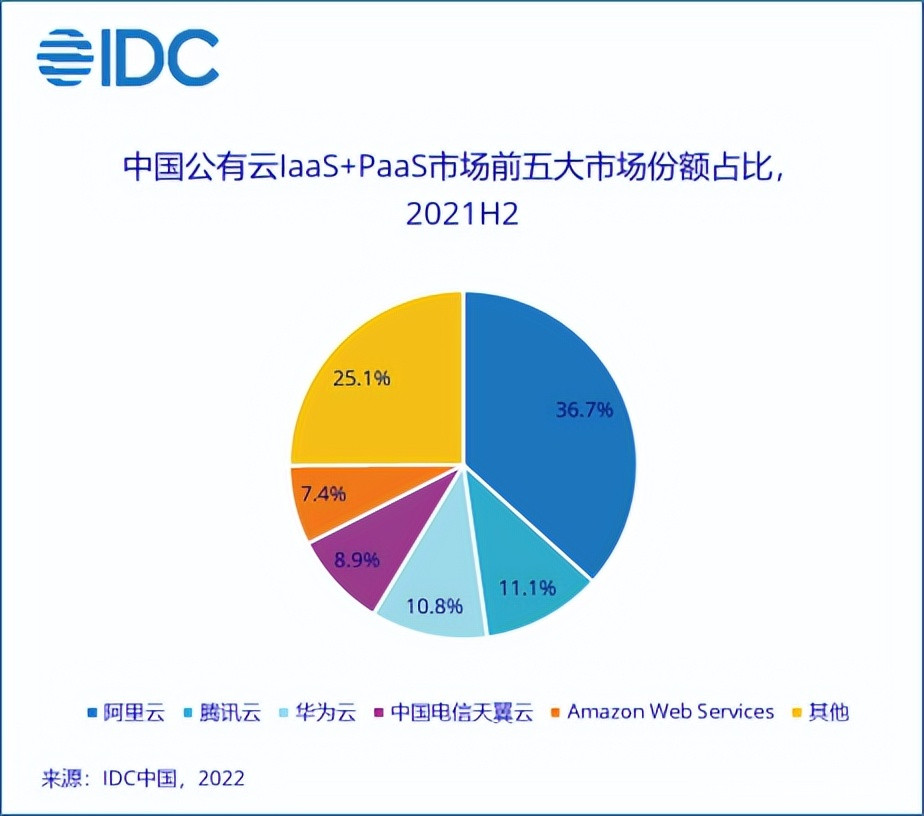

先説Canalys數據反應的情況,2022Q1,亞馬遜和微軟領跑全球雲計算,而在中國市場,阿里、騰訊、華為、百度是四大巨頭,沒有舶來者的影子。而IDC近日發佈的2021年下半年雲計算市場統計中,阿里雲遙遙領先,運營商中國電信天翼雲和亞馬遜雲代替百度雲露臉。

按照年報披露數據看,阿里雲、華為雲、百度智能雲、天翼雲、移動雲、聯通雲2021年的收入分別是723億元、201億元、151億元、279億元、242億元、163億元。雖然服務差異化導致收入和份額之間不是直接關係,但這依然反映了市場的真實格局。

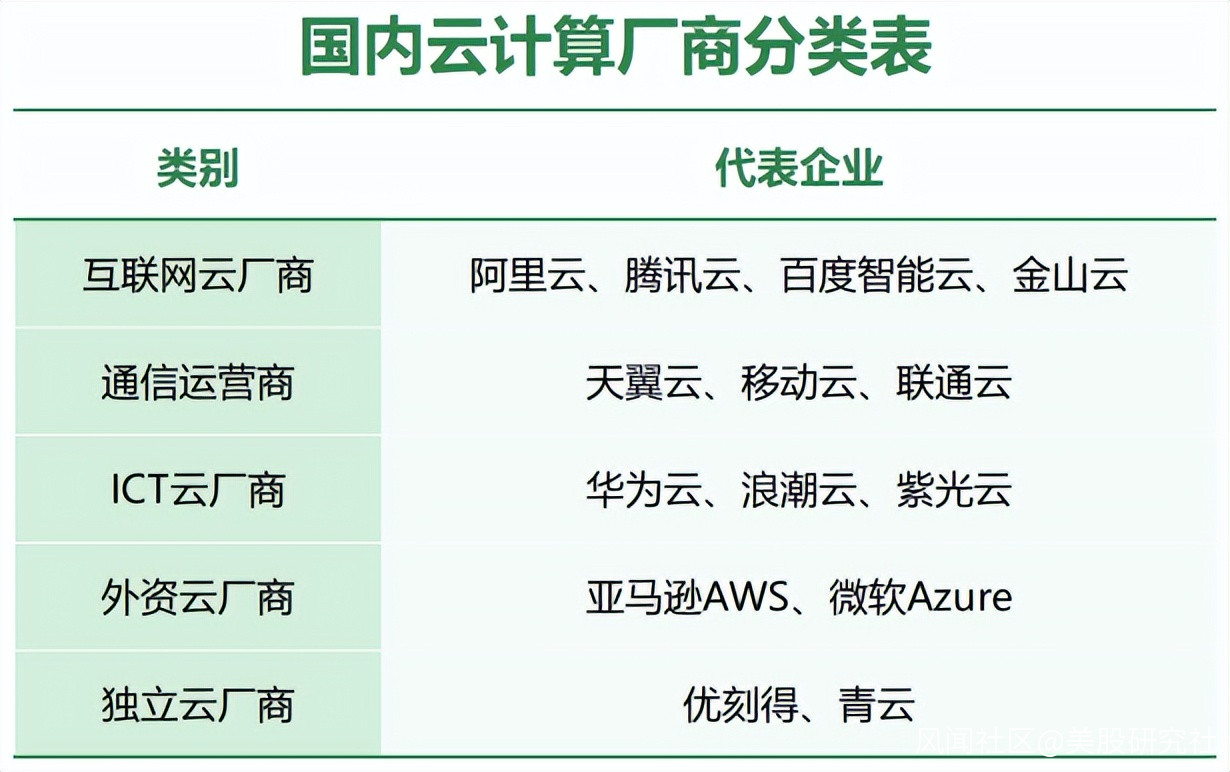

結合雲計算廠商公開的數據,異常出現在兩方面。第一,在國內市場十分強勢的運營商雲,沒有在統計數據中得到全面反映。第二,在全球市場十分強勢的三巨頭,也在國內市場“神隱”了。

這首先是因為統計機構的口徑不同,公有云廠商專注於IaaS+PaaS,但運營商在非公有云部分存在優勢。所以,不同的統計口徑算出來的結果也不同。

這首先是因為統計機構的口徑不同,公有云廠商專注於IaaS+PaaS,但運營商在非公有云部分存在優勢。所以,不同的統計口徑算出來的結果也不同。

另外,賽迪顧問在《2020-2021年中國政務雲市場研究年度報告》中指出,2020年,國內政務雲市場增長率為42.3%,遠高於世界同期的9.2%。運營商“國家隊”勝在背景優勢,特定客户更願意選擇運營商作為雲計算服務商。

那麼,這是不是能推理出,IDC榜上的亞馬遜雲科技之所以沒有在國內大紅大紫,也是因為不夠“本土化”?

這個答案有一定的正確性,面對國內五花八門的雲轉型需求,就連起步最早的阿里雲們都吃過很大的苦頭。亞馬遜雲科技雖然技術和資本背景遠勝於競爭對手,但走進中國市場,難免有鐵拳打在棉花上的感覺。

要知道,就在國內雲計算市場蓬勃發展的這幾年,華為雲市場份額反超騰訊雲、運營商異軍突起、阿里雲實現盈利等重量級事件一個接一個,即使是本土巨頭也在局勢變換中越發重視穩健,騰訊雲甚至將戰略重點逐漸聚焦於盈利性的增長,而非業務量的增長。

亞馬遜雲科技的“舒適區”是出海

作為中國雲計算市場的“舶來品”,亞馬遜雲科技自稱在國內市場有拉動增長的“三駕馬車”——支持中國企業深耕中國市場,助力外國企業發展國內市場,以及幫助國內企業拓展海外市場。其中最引人矚目的,自然是後兩條“跨境”與“出海”。

本質上,這兩架馬車的內涵十分相似,那就是雲計算產品能力+豐富的全球市場經驗——自然也包括中國。

今年4月25日,亞馬遜雲科技專程在北京開了一場業務溝通會,分析數字經濟出海的動態,以及亞馬遜雲科技在其中能做什麼。

會議給出了六大趨勢,也總結了中國企業上雲出海的六大需求。在這點上,亞馬遜雲科技更像一家把“用户/客户思維”掛在嘴邊的互聯網企業,這為它爭得了更大的優勢。

**因為,提供設施和服務,賺的是市場發展的β收益。而知道怎麼提供精準、高效、易使用的服務,獲得的是服務能力提升帶來的高額α收益。**亞馬遜雲擁有的全球化市場經驗,是其它雲計算廠商求之不得的,這也讓亞馬遜雲科技獲得了雙向出海的“舒適區”。

**因為,提供設施和服務,賺的是市場發展的β收益。而知道怎麼提供精準、高效、易使用的服務,獲得的是服務能力提升帶來的高額α收益。**亞馬遜雲擁有的全球化市場經驗,是其它雲計算廠商求之不得的,這也讓亞馬遜雲科技獲得了雙向出海的“舒適區”。

不過,在亞馬遜的三駕馬車裏還有非常醒目的一條“支持中國企業深耕中國市場”,這是亞馬遜面對競爭最多的一條。畢竟,無論是傳統行業雲轉型還是新興行業的技術落地,賽道上已經擠滿了阿里雲、華為雲、騰訊雲以及其他雲廠商。

Canalys副總裁Alex Smith表示:“目前,中國的雲服務供應商巨頭正在迅速增強其為特定行業客户提供解決方案的能力。但他們並非單打獨鬥,而是通過在不同的垂直行業中擴大專業生態系統合作伙伴的基礎,來發展技術、提高解決行業特定問題的能力。”

這也意味着,表面上看,一家企業可能只是選擇了一個或多個雲供應商。然而,這也反向説明對應的雲供應商在這個行業實現了跑馬圈地。

首先,大部分客户,尤其是中小客户,並不願意承受雲業務系統切換帶來的潛在支出。其次,雲供應商的基礎能力是一致的,而頭部廠商對行業性需求的專注,會強化它們滿足客户需求的能力。雙管齊下,吃定一個行業的進程很快。

在有了固定的發展模式之後,雲計算度過早期競爭的速度也變得非常快,升級迫在眉睫。

雲計算的未來是讓規模效應升級

西部證券6月13日點評雲計算市場時説,在產業數字化轉型的大趨勢下,未來雲計算供應商除了增強底層雲技術的競爭力,更要深入與實體經濟相結合,並且看重雲計算服務智能化所帶來的的新增量。

早期,雲計算最基礎的競爭優勢,就是規模效應,因為雲計算始終無法擺脱硬件的存在,而規模又能帶動軟件能力的發展。

基礎設施的長期投入不會停止,亞馬遜在今年Q1財報電話會上表示,2022年資本投資中基礎期望有一半是基礎設施投資。但正如前文所述,當雲供應商能力的差異縮小,對頭部玩家來説,規模效應只是一道必答題,拿不下滿分。

雲計算要逐漸實現這樣一種升級:從前是比拼誰的基礎設施多,現在是比拼同樣的基礎設施,誰能貢獻的生產力多,或者誰能以更低的成本,實現更好的上雲效果。這是規模效應的升級,對應着雲計算當前的一系列方向。

雲計算要逐漸實現這樣一種升級:從前是比拼誰的基礎設施多,現在是比拼同樣的基礎設施,誰能貢獻的生產力多,或者誰能以更低的成本,實現更好的上雲效果。這是規模效應的升級,對應着雲計算當前的一系列方向。

**首先是在軟硬件結合方面,自研芯片正在進一步滲透到雲計算更深入的領域。**由於當前虛擬世界的數據量級和處理要求,已經遠遠不像過去一樣簡單,數據對基礎設施的要求越來越高,體現在規模更大、分佈式管理能力更強、時延要求更高等等。

亞馬遜是自研芯片風潮的引領者,2016年re:Invent大會上,亞馬遜帶來自己首顆自研數據中心網絡芯片。2018年,基於ARM架構的服務器CPU芯片Amazon Graviton處理器面世,然後是2020年的第二代、今年的第三代。多個芯片和板卡,又組成了Amazon Nitro系統。

與之成長相伴的,是亞馬遜雲計算實力的步步提高。但不像家用半導體領域對性能的高度追求,亞馬遜造芯更看重性能、功耗與需求的匹配。

無獨有偶,阿里雲造芯同樣遵從實用主義。6月13日,阿里雲發佈了為新型雲數據中心設計的專用處理器,CIPU(Cloud infrastructure Processing Units)。而設計這顆芯片的出發點非常簡單,阿里雲智能總裁張建鋒説:“通過軟件定義的方法,基於傳統的、以CPU為中心的計算體系架構去做(雲計算)優化,已經觸及瓶頸。”

**自研芯片追求的效率和投入產出比的提高,直接作用於雲計算綜合能力的提升,但最終着眼的是客户需求。**雲計算廠商需要更多的客户,客户需要更高的效率,和更低的成本。

因此,阿里雲自研芯片的重點是降本增效,騰訊雲自研星星海服務器的優勢也是給客户降本增效。亞馬遜從2006年推出第一項雲服務以來,累計主動降價超過110次。

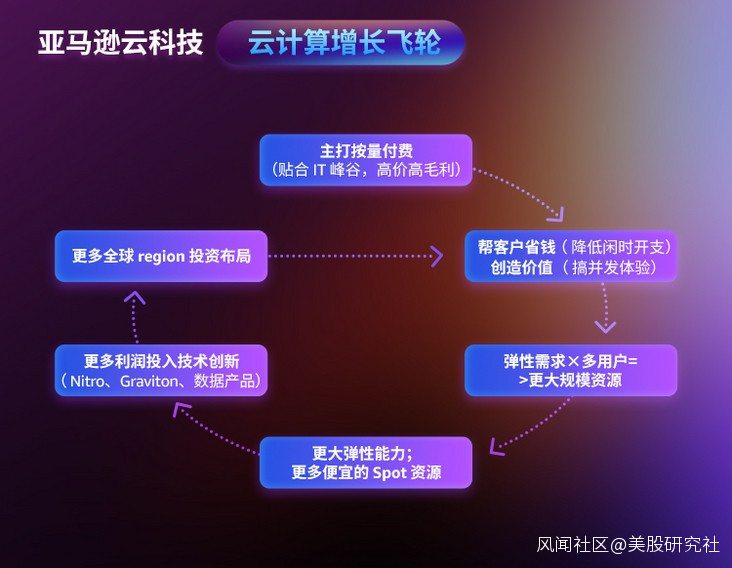

如果説亞馬遜雲主動降價、幫助客户省錢的思維,為它開啓了增長飛輪,那麼不少雲計算廠商虧損的原因就是被迫降價。主動和被動的一字之差,本質上反映的是技術能力和運營策略的兩面不同,比如亞馬遜雲對按用量付費的率先定義、對應用架構的持續輕量化。

如果説亞馬遜雲主動降價、幫助客户省錢的思維,為它開啓了增長飛輪,那麼不少雲計算廠商虧損的原因就是被迫降價。主動和被動的一字之差,本質上反映的是技術能力和運營策略的兩面不同,比如亞馬遜雲對按用量付費的率先定義、對應用架構的持續輕量化。

歸根結底,雲計算實際的增量,來自為客户創造的價值。創造價值的具體方法,就是節約IT成本(省錢)、重構服務底座(增效)、助力全球化(開拓市場)。

雲計算巨頭們的方向是一致的,我們已經看到了誰跑得更快。長期發展的競爭已開啓,接下來該比誰跑得更遠了。

來源:美股研究社