5G業務正式商用,屬於廣電的機會在哪?_風聞

Alter-2022-06-29 10:43

經過三年的醖釀後,中國廣電正式啓動5G網絡服務。

就像平靜的湖面被丟下一塊石頭,迅速在行業內外引起了不小的波瀾。有人將中國廣電視為“第四大運營商”,坦言市場格局將從三足鼎立轉向四分天下;也有人認為中國廣電是一匹黑馬,有望改寫運營商服務的一系列亂象。

這些觀點既是外界對中國廣電重塑市場格局的希冀,也隱藏着公眾對於三大運營商普遍不滿的情緒,卻不得不理性思考這樣一個問題:面對近乎板結的運營商市場,中國廣電逆風翻盤或者説差異化競爭的機會在哪裏?

01 廣電手中有哪些牌?

想要回答這些問題,必須要理清的一個前提是:中國廣電在5G市場的基因、稟賦以及可能存在的先手棋。

有別於三大運營商“90後”的身份,中國廣電可以説是妥妥的“10後”。2014年中國廣電正式掛牌,彼時的背景是“三網融合”的推進,即電信網、有線電視網和互聯網在網絡層的互聯互通,進而構建一個健全、高效的通信網絡。

工信部在2019年下發5G牌照時,中國廣電和中國移動、中國電信、中國聯通同時出現在名單中,並且拿到了700MHz這一5G建網的“黃金頻段”,中國廣電成為國內第四大通信運營商的説法由此產生。

到了2020年的時候,中國廣電聯合各省網絡公司、國家電網、阿里巴巴等發起成立中國廣電網絡股份有限公司,正式完成對國內23家非上市省廣電網絡公司和上市公司“歌華有線”的整合,並與9家上市廣電網絡公司達成戰略和業務上的協同,“全國一網”統一運營管理格局基本形成。

中國廣電的歷史並不算長,但並不缺少讓三大運營商羨慕的“底牌”。

比如中國廣電目前擁有2.06億有線電視家庭用户、220萬公里全國有線電視光纖網絡,以及全國廣播電視節目傳送、寬帶電視集成播控等多項廣播電視業務牌照與資質。龐大的用户規模和基礎設施,無疑是廣電進入5G市場的重要籌碼。

再比如700MHz的“黃金頻段”。5G被詬病最多的話題就是覆蓋範圍,由於三大運營商拿到的頻段較高,在覆蓋範圍、傳播損耗、基站功率等方面均不佔優勢,700MHz的覆蓋範圍大約是3.5GHz的3倍,可以説是低成本建設5G網絡的理想頻率。

儘管在5G商用的時間上比三大運營商晚了一些,中國廣電在5G戰場上照舊有着獨一無二的優勢,倘若可以找到合適的着力點,不無存在和移動、電信、聯通差異化競爭的基礎,甚至是重塑運營商市場的既有格局,面向政用、民用、商用和工業,創新提供個性化、差異化和精準化的服務。

02 兩個可能的切入點

只是運營商服務目前仍是存量市場,中國廣電扮演的是“進攻者”的角色,想要打破三家的“守勢”,還需要一些巧妙的切入點。

當下被討論最多的是“以價取勝”,即儘量在套餐價格方面建立一定的優勢。畢竟700MHz的建設和運營成本偏低,中國廣電和中國移動聯合部署基站的做法,進一步降低了5G基站上的硬性投入,在套餐和流量價格上自然有着更大的壓縮空間。

目前廣電5G的價格已在官網上公示,整體來看價格較為實惠,套餐內容也十分清晰明瞭,5G大流量仍為核心賣點。

然而想要在存量市場中“拉新”,絕非是立刻見效的一日之功,中國廣電想要在To C市場從三大運營商手中分一杯羹,還需要花費足夠的時間漸漸蠶食。除了價格上的攻勢,另一個重要切入點可能是文化專網和內容側。

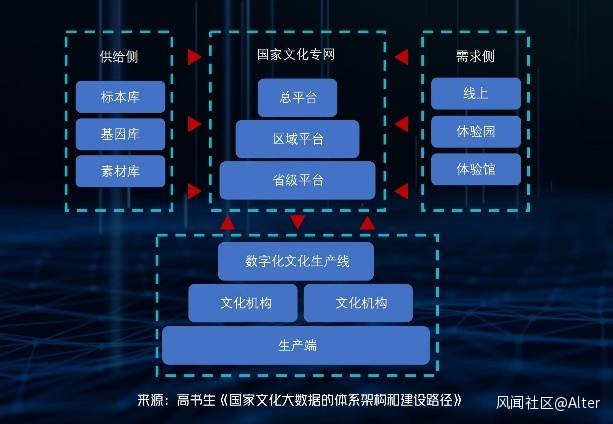

中共中央辦公廳和國務院辦公廳在5月初聯合印發了《關於推進實施國家文化數字化戰略的意見》,明確提出到“十四五”末基本建成文化數字化基礎設施和服務平台,形成線上線下融合互動、立體覆蓋的文化服務供給體系。而在對應的8個重點任務中,第二則就是“依託現有有線電視網絡設施、廣電5G網絡和互聯互通平台,形成國家文化專網。”

按照一些資深人士的解讀:“文化專網”並非重複建設,而是依託現有的全國有線電視網絡設施和廣電5G網絡形成,同時“文化專網”將閉環運行,和互聯網物理隔離,並且國內的各類宣傳文化部門的數據中心都將接入國家文化專網,提供文化數字內容的確權、評估、交易、分發等服務,將開拓出新的千億元級規模產業。

站在中國廣電的立場上,目前已經形成了“全國一網”的運營管理格局,“文化專網”既可以盤活已有的有線電視網絡,也為5G找到了新的應用場景。特別是在文化旅遊、文物、新聞出版、電影、廣播電視、網絡文化文藝等機構陸續接入國家文化專網後,中國廣電將在5G市場擁有三大運營商無法撼動的“護城河”。

所以就現階段來看,中國廣電的5G佈局屬於“兩條腿”走路,一邊在To C市場用價格不斷“攪局”,一邊在To G和To B市場穩固根基。

03 家庭場景的爭奪賽

5G業務的正式商用,意味着中國廣電打響了商業化的發令槍,和三大運營商的戰事已經無可避免,其中最可能的戰場或許是家庭場景。

過去幾年時間裏,5G應用的浪潮愈演愈烈,但重心主要集中在兩個方面,一個是個人場景,主要是5G手機的激活以及5G套餐的普及;另一個是工業場景,5G逐漸滲透到工業生產中,催生了智能製造、算網融合、智慧醫院等應用。而家庭場景幾乎是運營商選擇性忽略的選項。

可隨着運營商營收結構的改變,家庭場景註定是5G的下一個主戰場。中國移動就是最直接的例子,2021年家庭市場的收入達到1005億元,同比增長20.8%,增速剛好是整個移動整體營收的兩倍。嚐到了家庭市場的甜頭後,中國移動進一步明確了深耕家庭寬帶、內容條線的戰略目標。

洞察到新趨勢的不只有中國移動,中國電信和中國聯通也在2021年的財報中對智慧家庭業務有所描述。中國廣電註定不會是例外,相比於三大運營商,中國廣電離家庭場景最近,也最有可能對智慧家庭市場產生衝擊。

首先是對家庭內容消費的刺激。無論是700MHz在室內覆蓋的天然優勢、5G NR技術對於電視信號傳播的顛覆,還是國家內容專網的內容體系,中國廣電在內容上的主導權都勝過三大運營商。

何況家庭場景中的“屏幕戰爭”也在進行中,電視不再是注意力的唯一中心,帶屏幕的智能音箱、智能家電,以及VR眼鏡等新物種的流行,都在重構家庭內容消費的底層邏輯,其中5G的價值將不再侷限於傳輸,而是撬動大屏、小屏、VR等內容消費的支點,連接用户習慣的紐帶。

其次是對硬件產業鏈的影響。5G NR技術的最大亮點在於,即使用户的5G終端不插卡,也能夠享受免流量觀看電視節目,無疑為中國廣電與智能硬件廠商的合作提供了觸點,存在多元的合作空間。

可以想象的是,家裏的智能終端在不連接網絡的情況下,就能夠收看豐富的數字化內容,有望幫助硬件廠商擺脱內容焦慮,不用再花費太多精力集成內容以留住用户的注意力,同時也為中國廣電提供了家庭場景下連接用户的載體,不斷深化對家庭用户的影響力,找到越來越多的目標客户。

做一個總結的話,文化專網、5G頻段以及內容和牌照優勢,為中國廣電在家庭場景的爭奪賽中留下了足夠多的籌碼,現在家庭場景中站穩腳跟,再向其他場景徐徐圖之,也許會是中國廣電做大做強的可行路徑。

04 寫在最後

作為運營商服務的“新秀”,中國廣電還有很長的一段路要走,畢竟三大運營商均已積累了數億的存量用户,中國廣電還在進行一場從0到1的探索。

可相較於時間上的劣勢,中國廣電的路線同樣值得思考。拿到5G牌照的三年時間裏,中國廣電並未急於開啓商用,而是把焦點集中在了“全國一網”、積極參與“國家文化專網”的行動計劃,打造了媒體與通信行業深度融合發展的典型案例,戰略上的揚長避短,才是這條“鯰魚”應該被關注的焦點。

或許現階段還無法斷言中國廣電對於運營商格局有多大的觸動,但可以肯定的是,當中國廣電的業務佈局越來越深入,普羅大眾的內容消費習慣將產生不可逆的轉變,這是中國廣電看到的破局點,也是內容平台們的機會窗口。