復星模式下的“資產質量”問題需要警醒_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案2022-06-29 08:20

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

我們小時候都聽過一則寓言故事,“一根筷子很容易就被折斷了,而一把筷子卻很難折斷。”同樣的,多元化投資擴張,也是企業抗風險的主要手段之一。

正如復星集團掌門人郭廣昌的“投資圍棋學”——讓旗下子公司遍及全球市場,通過上市和發債進行全球融資。在圍棋術語中,這一招叫“做眼”,一塊棋的眼越多,“氣”就越多,生命力就越強。

然而,現實卻是殘酷的。前有海航、恒大這樣的大象轟然倒下,讓投資者在債務危情面前形如驚弓之鳥。近期,當復星集團當被曝出正面臨償債壓力時,市場難免一片譁然。

藉此時間窗口,我們透過所謂的“圍棋投資哲學”,來分析一下外媒口中的“中國巴菲特”郭廣昌身後的復星商業版圖,到底有什麼價值,又存在哪些問題。

01

宏偉的版圖,卻好似一塊塊“飛地”

很多人提到復星集團時,都產生了一個疑問:復星到底是做什麼的?

復星國際將自己的業務線歸結於四大板塊,致力於國民消費領域,打造了“健康、快樂、富足、智造”四條業務線。

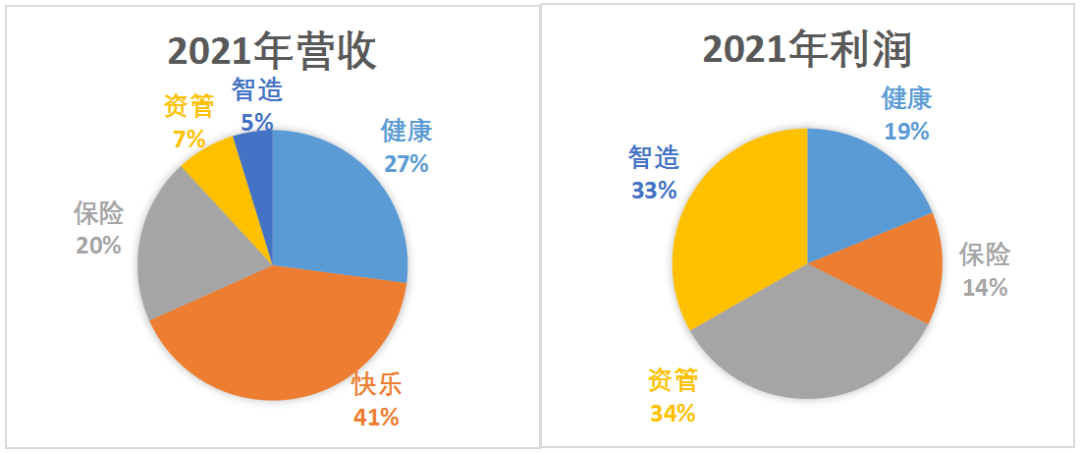

健康板塊,復星的投資主要包含了醫藥產業鏈的上中下游,包括生物製藥,醫療器械及醫療服務,2021年營收共計439.8億,營收貢獻比27.1%,歸母公司淨利潤20.29億,利潤貢獻比19.9%。其中復星醫藥營收388.58億,佔健康板塊營收88%。其中銷量增速最快的產品為自主研發生物藥漢利康,主要用於淋巴瘤,以及mRNA新冠疫苗復必泰。

快樂板塊,復星系的投資可謂涵蓋各個領域,有“產城融合”涉及多個文旅產業羣的老牌A股豫園股份、及豫園股份投資入股的金徽酒和捨得酒,港股上市的復星文旅以及其投資的海南亞特蘭蒂斯,涉足體育行業的復星體育等等。21年共計營收668.98億,營收貢獻佔比41.2%,利潤虧損5.94億。受疫情影響,復星旅文和體育是虧損重災區,旅文虧損了27.12億。

富足板塊又包含保險和資管兩個部分,其中保險板塊營收321.49億,利潤14.61億,資管營收115.5億,利潤36.98億。富足板塊合計貢獻營收436.99億,利潤51.6億。

製造板塊並表的企業主要為海南礦業和翌耀科技,合計貢獻營收77.37億,營收貢獻佔比4.8%,歸母公司淨利潤35.77億,利潤貢獻率35.2%。

圖:復星國際業務佈局 來源:企業財報

總得來説,復星國際收入最多的是醫藥和文旅,但是最賺錢的業務卻是製造業和資管保險。長期多元化投資奠定了復星國際的業務複雜性。但是就外行人看來,似乎這些業務之間都沒有聯繫。

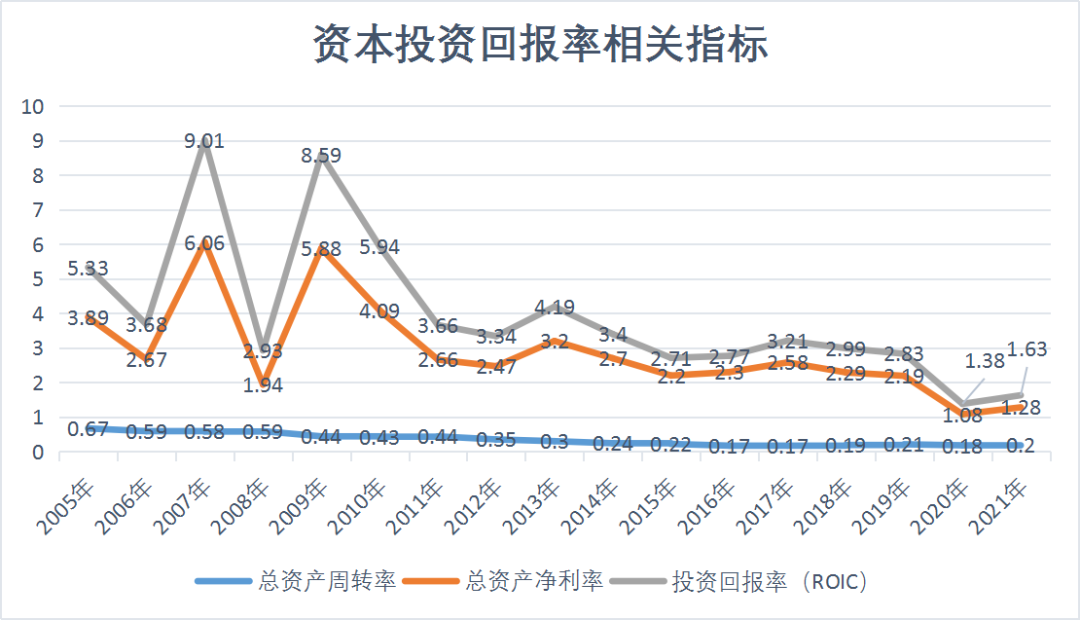

我們從財務的角度來分析復星的產業是否能有足夠的協同作用。從下圖我們可以看出,無論是反映營收和資產投入關係的總資產週轉率,還是反映利潤和資產投入關係的總資產淨利率和投資回報率,都是呈下降模式。

圖:資產回報率相關指標 來源:Choice金融客户端

很明顯,財務指標能夠反映復星集團目前的“弱”生態環境,新並表的公司無法帶給企業其他資產良性循環提高整體產出,大多數投資更像是一塊孤立的“飛地”屹立於復星的版圖當中,營收的增長伴隨着高負債,並且依靠着大量新的並表企業帶來的利潤。“虛胖”的體質在復星的財務報表中較為明顯。

02

透過財務質量看資產質量

1)盈利能力表現穩定

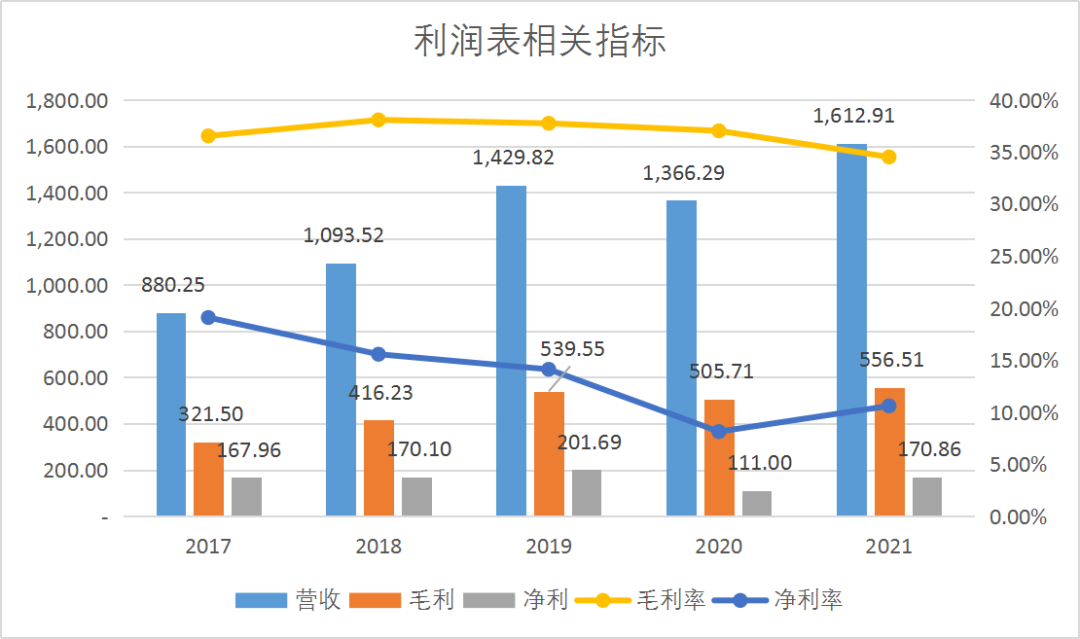

圖:利潤表相關指標 來源:Choice金融客户端

我們通過截取復星國際近五年利潤表數據,可以看出龐大的航母營收相對穩定。近五年營收增速(CAGR)為16.35%,毛利率穩定在34.5%。但是淨利率下降明顯,在營收規模翻倍的情況下淨利沒有增長,淨利率由19.08%下降為10.59%。

究其原因可以看出,淨利下降的主要原因在於,毛利的增速匹配不了費用的增速:毛利的複合增速14.7%,三費的複合增速17%。以2021年報為例,毛利五年增長235億,但是三費增長達到了281億,稀釋掉了所有的毛利增長,盈利質量較低。

2)債務談不上“危機”,但現金流卻持續“承壓”是事實

6月15日穆迪將復星國際列入“下調觀察名單”,認為復星國際的短期流動性較弱,融資渠道有潛在風險。緊接着復星在市場層面做出了回應,回購了今年到期的兩筆境外債,來證明自己的資產架構和流動性儲備能夠應對此次債務危機,同時標普也發佈報告力挺復星短時間內不存在債務違約的風險。

市場有觀點認為復星“6000億”債務壓頂,恐重蹈“恒大”覆轍。也有觀點認為扣除了並表負債和保險計提後,實際復星負債比例並不高,“債務危機”是危言聳聽。

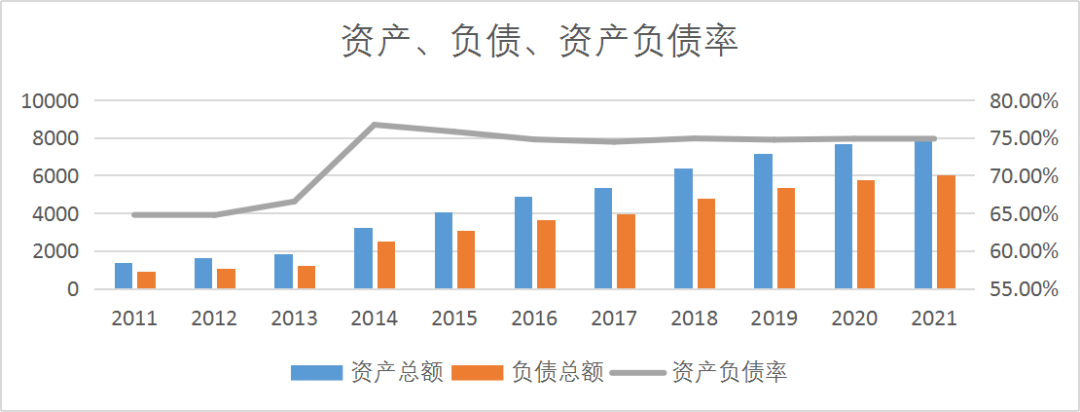

我們來拆解一下復星國際的資產負債表,可以看出復星的模式就是通過高負債擴大規模,提高資產增速穩定資產負債率。

圖:資產負債率相關指標 來源:Choice金融客户端

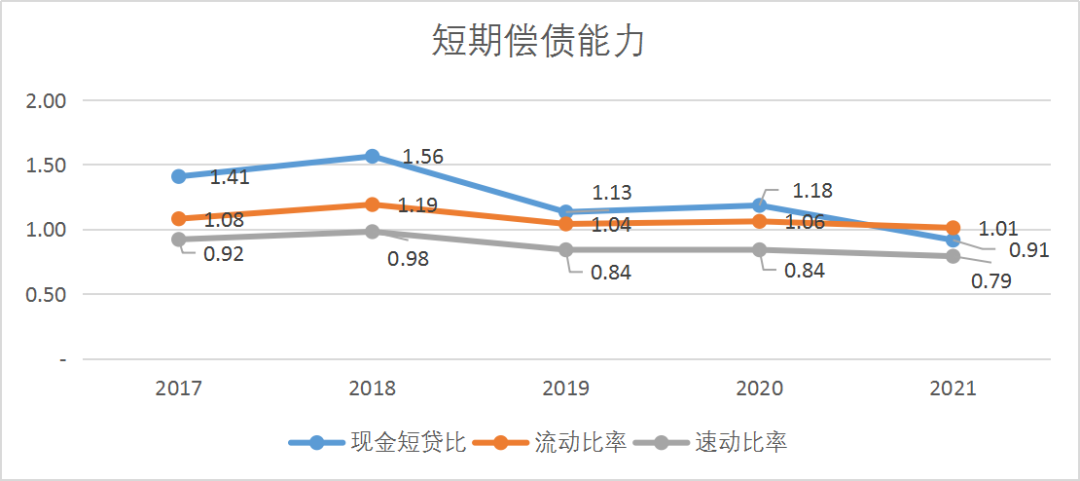

但是大量舉債槓桿擴展帶來的風險也是顯而易見的:透過近五年復星國際的財報可以看到,復星國際的償債能力是逐步下降的,現金短貸比(貨幣現金/短期借款)、流動比率、速動比率拉長來看都成下降趨勢,其中現金短貸比和速動比率都降至1以下,流動比率也接近1。

圖:償債能力相關指標 來源:Choice金融客户端

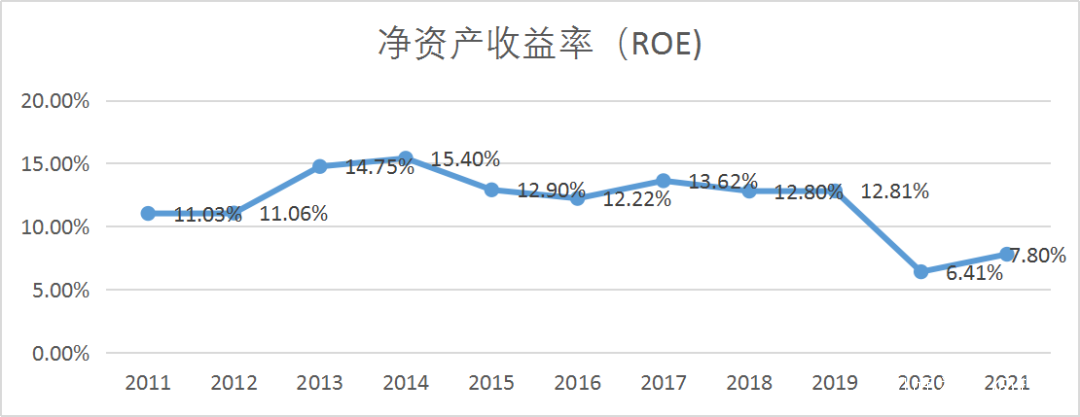

長期來看負債的增長速度也不樂觀,總負債復星國際十年CAGR達到了23.68%,而總資產十年的CAGR為21.72%,負債增速高於資產增速。在負債放大的同時,淨資產收益率(ROE)下降明顯,資產質量和成長能力也證明覆星“槓桿擴張”的效率越來越低。

圖:淨資產收益率 來源:Choice金融客户端

那麼是否如悲觀觀點所述的“債務壓頂壓垮了復星呢?我們認為這個顧慮目前看是沒有必要的。

首先保險行業的計提負債本身就比較高,而復星營收裏20%是保險收入,自然計提負債就比較高。其次並表負債有一部分是不需要承擔連帶責任的,扣除這一部分負債率也會有所降低。然後有息負債比例為53.8%,低於去年同期54.3%。最後資產結構也與一般地多元化地產公司不同,可交易金融資產和可變現的並表企業較多,所以短期債務違約風險不大。

3)資本市場不看好復星國際

2007年復星國際港股上市,發行市值576港元,兜兜轉轉16年之久,目前復星國際最新市值600億港元。日益膨脹的復星資產版圖,似乎並沒有受到投資者的青睞。

圖:復星國際股價月線 來源:Choice金融客户端

圖:復星國際估值走勢 來源:WIND

復星國際最新的PE為4.96倍,PB為0.46倍,很明顯目前的股價破淨後仍然吸引力不高。對於走高槓杆併購的復星國際來講,市場認為其資產質量已經非常低了。

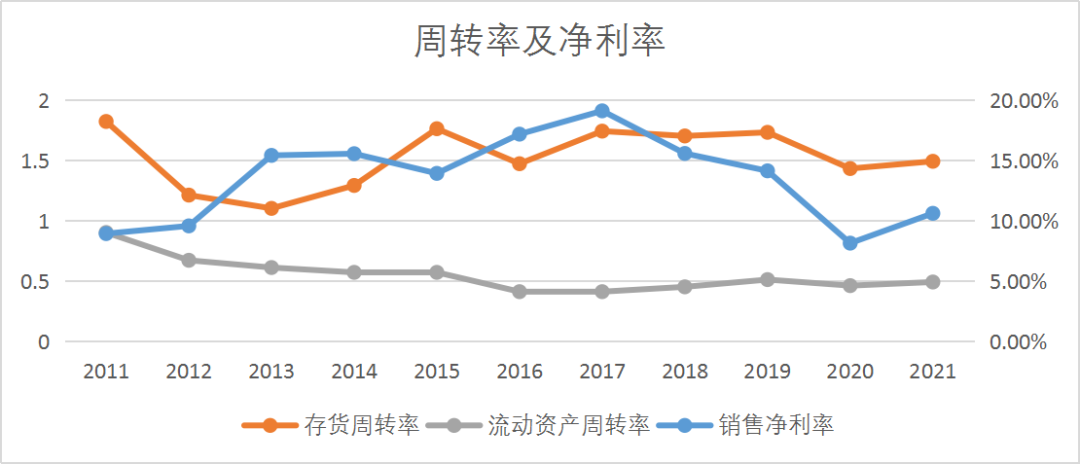

判斷資產質量的關鍵因素無非就是盈利能力、週轉率的變化,我們可以看到復星國際通過併購提升規模,但是無論是盈利能力,還是週轉率表現都沒有明顯提升。

圖:週轉率相關指標 來源:Choice金融客户端

03

復星所創造的社會價值值得肯定

高負債並表增長的模式資本市場並不認可,復星國際的各項財務指標表現也不突出,那麼是不是可以説復星國際已經是一個沒有價值的企業了呢?顯然我們要避免“一概而論”,可能對於投資者來説他的回報率確實不高,但是對於企業的社會價值,復星國際還是有其本身的特色和價值。

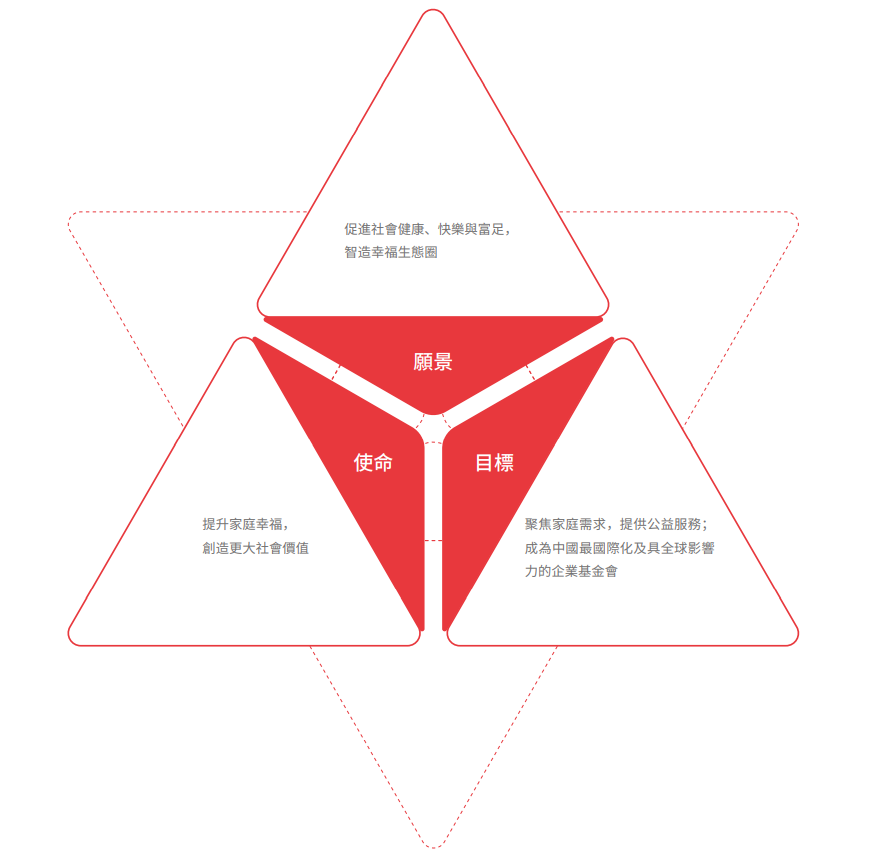

復星國際的使命就彰顯了其社會價值:“讓全球家庭生活的更幸福”,復星的發展思路就是藉着消費升級的紅利切入家庭消費的場景,為家庭服務。

截至21年底,復星集團整體僱員超過了96000名,復星國際並表企業相關員工約69000名。毫無疑問復星系旗下的企業整體為社會創造了將近10萬左右的工作崗位。

社會責任方面,復星基金21年全社會捐款額超過了1500萬元,在業務涉足方面致力於國名健康、快樂、富足需求。創造了一眾優良資產,例如復星醫藥的創新藥領域對國名健康的貢獻,豫園商城打造“東方社會美學”,白酒板塊佈局,以及旅遊板塊海南亞特蘭蒂斯一度也成為消費旅遊的“爆款”,通過“中國動力嫁接全球資源”,實打實滿足了國內家庭消費升級的需求。

圖:復星國際願景、使命、目標 來源:復星國際ESG報告

但是,即便復星通過“中國動力嫁接全球資源”帶來了社會價值,卻很難為投資者帶來價值。究其根本原因,就是槓桿擴張所帶來的效率問題,以及我們所要思考的“多元化發展”核心價值在哪裏,怎樣在實現社會價值的同時提升企業價值。

04

復星模式下的“資產質量”問題需要警醒

實現社會價值的同時,“資產質量”和“效率”問題也一直困擾着復星國際。

近年來走“高負債多元化”發展的企業,似乎都不太好過,前有樂視,後有海航、恒大的教訓。多元化發展自身的優缺點非常明顯,分散的賽道可以降低經營風險,降低融資難度,同時會加大企業資金分散力度和提高營運管理難度。

在經濟處於上行區間時,通過槓桿實現多元化發展確實會為企業帶來高速增長和。但是當經濟環境受到下行壓力時,高負債多元化企業的缺點會被放大,尤其是通過高槓杆發展的企業,資金壓力的經營壓力都會陡增。

我國的多元化企業往往都逃不出從“買買買”走向“賣賣賣”的循環,復星國際也是如此。總得而言就是併購企業資產質量不高,徒增規模卻不能帶來盈利能力的增長,營運效率較低。

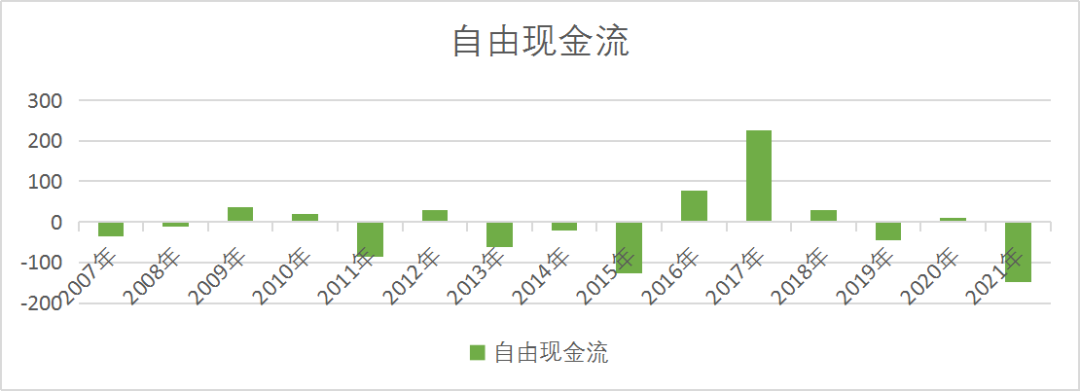

圖:自由現金流 來源:Choice金融客户端

回顧復星國際財務報表,自2007年上市以來,資產規模從669.58億增長到8063.7億,但累計自由現金流卻為-112.48億。這也説明,一味追求做大,容易掉入被規模所累的循環陷阱中。

以復星醫藥為例,自成立以來,先後進行了大大小小78次併購,靠一路“買買買”做大規模。營收近五年以來CAGR達到了20.44%,淨利的增速僅為8.6%,並且自由現金流五年累計為-34.38億元,本質上也沒有創造高價值的利潤。

由此亦可見,缺乏增長就拓展邊界,多元化不是“續命藥”,僅靠高負債,槓桿增長沒有實際意義。本質上,危機並不是“多元化”帶來的,而是資產質量差帶來的,高負債帶來的低質量增長,很難獲得市場認同。

05

結語:思路需要改變,規模不代表一切

客觀的説,目前復星效率不高,部分原因也來自人均GDP沒到達發達國家的水平(導致文旅等產業沒放量),以及新冠疫情等原因的擾動。

但老話講的好,打鐵還需自身硬。復星的生態協同能力和資產質量,確實不高,至少從財務表現來看這個判斷沒有問題。在實現社會價值的同時,更需要企業質量的實際提升,畢竟企業更長久的發展才有機會實現更多的社會價值。

有一個鮮明的對比是:每當經濟波動較大的時候,中國版“伯克希爾”會時不時傳出債務問題;而美版伯克希爾總是會成為揮灑鈔票的債主——還記得08次貸危機時高盛CEO與巴菲特會面時勉強的微笑嗎?

所以説,筷子能不能被折斷,除了數量多不多,更重要的是筷子本身的質量。