沃隆食品衝刺A股上市:堅果可以混着賣,誰是王者?_風聞

智瑾财经-2022-06-30 14:24

撰稿 | 多客

來源 | 貝多財經

6月25日,貝多財經從證監會瞭解到,青島沃隆食品股份有限公司(下稱“沃隆食品”)已完成中信證券的IPO輔導,並於2022年6月22日報送了招股書(申報稿)。按照計劃,沃隆食品擬在上海證券交易所主板上市。

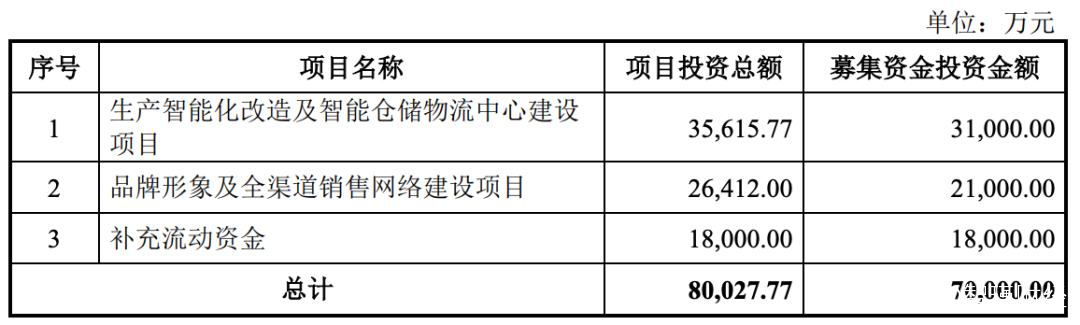

本次衝刺上市,沃隆食品擬募資7億元,計劃用於生產智能化改造及智能倉儲物流中心建設項目、品牌形象及全渠道銷售網絡建設項目和補充流動資金。但招股書顯示,這三者項目投資總額分別為8億元。

沃隆食品稱,該公司財務結構穩定、資產狀況良好,盈利能力持續提升。本次募集資金投資項目具有良好的市場發展前景和經濟效益,隨着募投項目經濟效益的逐步實現,公司盈利能力有望進一步提升。

沃隆食品稱,該公司財務結構穩定、資產狀況良好,盈利能力持續提升。本次募集資金投資項目具有良好的市場發展前景和經濟效益,隨着募投項目經濟效益的逐步實現,公司盈利能力有望進一步提升。

在筆者看來,沃隆食品在混合堅果領域存在先發優勢,具有一定的領先性。但隨着各類玩家的涉足,沃隆食品已經後勁乏力。另外,沃隆食品的收入來源仍相對單一,且在規模上和三隻松鼠(SZ:300783)等相比仍存在較大差距。

就目前而言,沃隆食品仍然具備想象力,但想象空間不是很大,可謂是“有點東西,但東西不多”。

一、有點東西,但東西不多

沃隆食品成立2016年5月,是一家以堅果相關產品為核心的休閒食品生產商,主要從事自有品牌休閒食品的研發、生產和銷售,主要產品包含混合堅果、單品堅果及含堅果烘焙食品等,主要為“沃隆”品牌“每日堅果”。

沃隆食品在招股書中稱,“每日堅果”已成為該品類最具代表性和知名度的產品之一;該公司還拓展了單品堅果、堅果禮盒、含堅果烘焙食品等新的產品品類,逐步向多品類、多層次的綜合型休閒食品生產商發展。

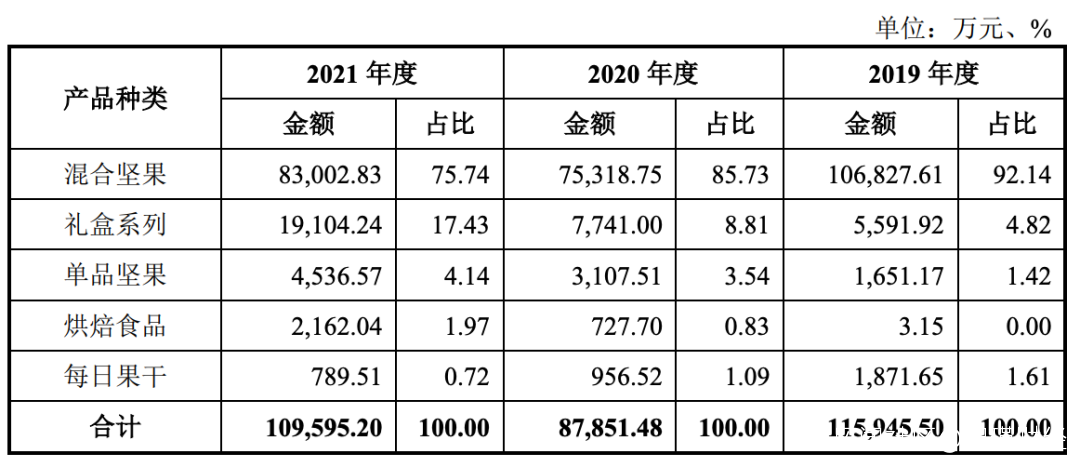

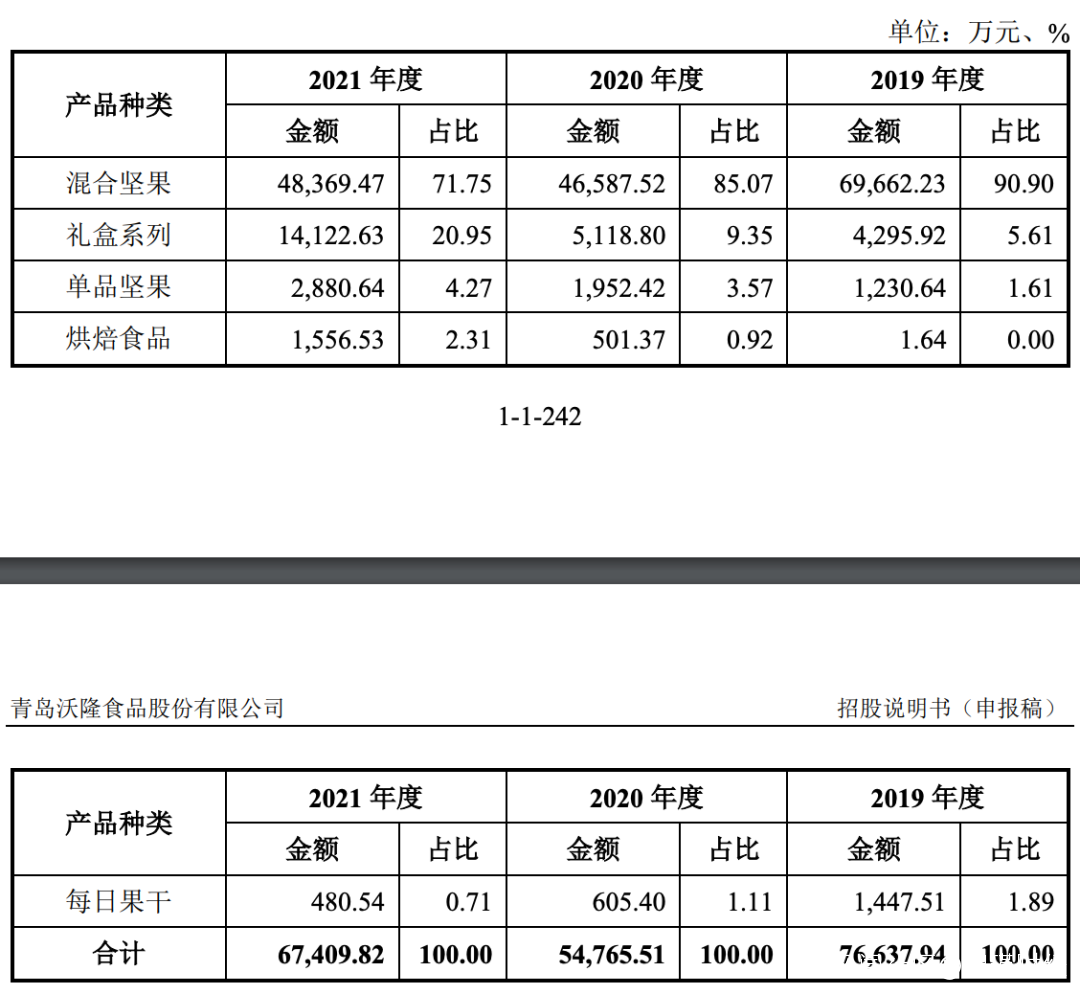

從這個角度來看,沃隆食品算得上是“一招鮮,吃遍天”。根據招股書介紹,沃隆食品的主要產品分為五大類,包括混合堅果、單品堅果、每日果乾、烘焙食品、禮盒系列。報告期各期,該公司主營業務收入佔比分別為99.53%、98.78%和98.92%。

其中,混合堅果類產品收入分別佔主營業務收入的92.14%、85.73%、75.74%,呈逐年下降趨勢,但該類產品收入佔比仍然較高。因此,沃隆食品在招股書中坦言,其存在“產品結構單一的風險”。

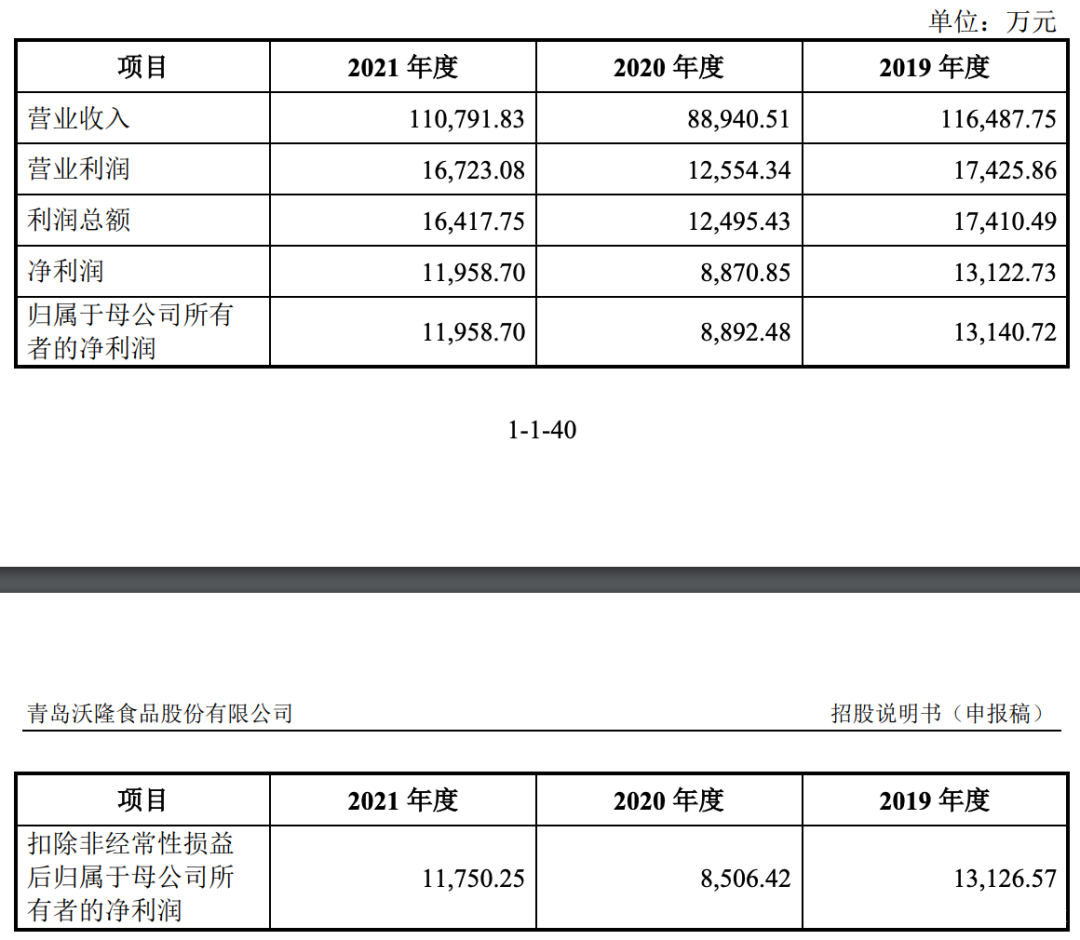

招股書顯示,沃隆食品2019年、2020年和2021年的收入分別為11.65億元、8.89億元和11.08億元;淨利潤分別為1.31億元、8870.85萬元和1.20億元,扣非後淨利潤分別為1.31億元、8506.42萬元和1.18億元。

對比來看,由於疫情原因,沃隆食品的收入在2020年出現嚴重下滑的情況,同比降幅超過20%。同期,沃隆食品的主營業務收入(為混合堅果、禮盒系列、單品堅果、烘焙食品、每日果乾的銷售收入)同比下滑24.23%,其中混合堅果收入規模同比下降29.50%。

對比來看,由於疫情原因,沃隆食品的收入在2020年出現嚴重下滑的情況,同比降幅超過20%。同期,沃隆食品的主營業務收入(為混合堅果、禮盒系列、單品堅果、烘焙食品、每日果乾的銷售收入)同比下滑24.23%,其中混合堅果收入規模同比下降29.50%。

報告期內,沃隆食品的主營業務收入佔比均超過98%。按產品來看, 以“每日堅果”為代表的混合堅果在報告期內的收入分別為10.68億元、7.53億元和8.30億元,佔主營業務收入的比例分別為92.14%、85.73%和75.74%。

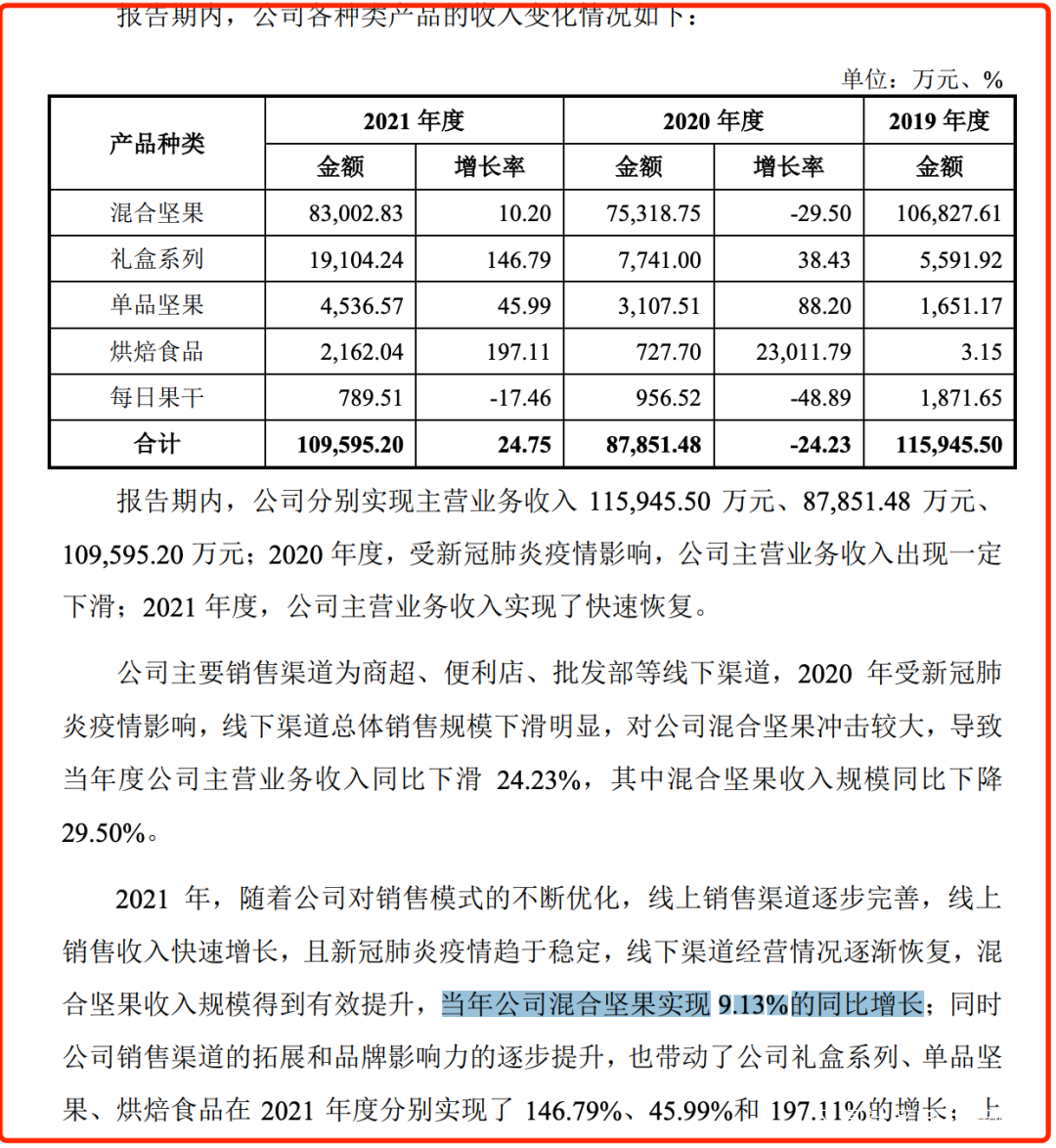

沃隆食品在招股書中介紹稱,2021年度,公司主營業務收入實現了快速恢復。但貝多財經瞭解到,儘管比2020年有所優化,但沃隆食品2021年的總收入、利潤規模均低於受新冠肺炎疫情影響前的2019年,其中混合堅果類產品的收入在2021年僅同比增長10.20%。

沃隆食品在招股書中介紹稱,2021年度,公司主營業務收入實現了快速恢復。但貝多財經瞭解到,儘管比2020年有所優化,但沃隆食品2021年的總收入、利潤規模均低於受新冠肺炎疫情影響前的2019年,其中混合堅果類產品的收入在2021年僅同比增長10.20%。

值得一提的是,沃隆食品在分析業績時則表示,“當年(注:2021年)公司混合堅果實現9.13%的同比增長”。但經計算可知,沃隆食品2021年混合堅果收入約為8.30億元,較2020年的7.53億元增長約10.2%。

換句話説,沃隆食品在招股書中的披露信息存在“數據打架”的情況。

換句話説,沃隆食品在招股書中的披露信息存在“數據打架”的情況。

二、毛利率提升,卻在競爭中掉隊

作為一家堅果類食品加工銷售企業,沃隆食品的成本並不低。2019年、2020年和2021年,混合堅果類產品的成本分別為6.97億元、4.66億元和4.84億元,佔公司主營業務成本的比例分別為90.90%、85.07%和71.75%,佔比均在70%以上。

按成本構成來看,沃隆食品的成本主要分為直接材料、直接人工、製造費用。沃隆食品在招股書稱,直接材料、直接人工、製造費用佔比基本保持穩定,無異常波動,其中直接材料的佔比呈略微下降的趨勢,主要系原材料採購價格有所下降所致。

按成本構成來看,沃隆食品的成本主要分為直接材料、直接人工、製造費用。沃隆食品在招股書稱,直接材料、直接人工、製造費用佔比基本保持穩定,無異常波動,其中直接材料的佔比呈略微下降的趨勢,主要系原材料採購價格有所下降所致。

不過,沃隆食品的毛利率在提升,盈利能力逐步優化。2019年、2020年和2021年,沃隆食品的綜合毛利率分別為33.53%、37.16%、38.01%。伴隨着原材料採購價格的下降,沃隆食品的毛利率接連提升,尤其是主營業務中混合堅果的毛利率逐年提升。

報告期內,混合堅果的平均售價分別為11.01萬元/噸、10.90萬元/噸和10.90萬元/噸,其中2020年、2021年分別同比減少0.94%和0.04%,總體穩定;平均成本分別為7.18萬元/噸、6.74萬元/噸和6.35萬元/噸,其中2020年、2021年分別同比減少6.04%、5.82%。

除了沃隆食品外,混合堅果品類的玩家還包括洽洽食品(SZ:002557)、三隻松鼠、良品鋪子(SH:603719)、鹽津鋪子(SZ:002847)和來伊份(SH:603777)等上市公司,還有百草味、甘源、華味亨和童年記等。

除了沃隆食品外,混合堅果品類的玩家還包括洽洽食品(SZ:002557)、三隻松鼠、良品鋪子(SH:603719)、鹽津鋪子(SZ:002847)和來伊份(SH:603777)等上市公司,還有百草味、甘源、華味亨和童年記等。

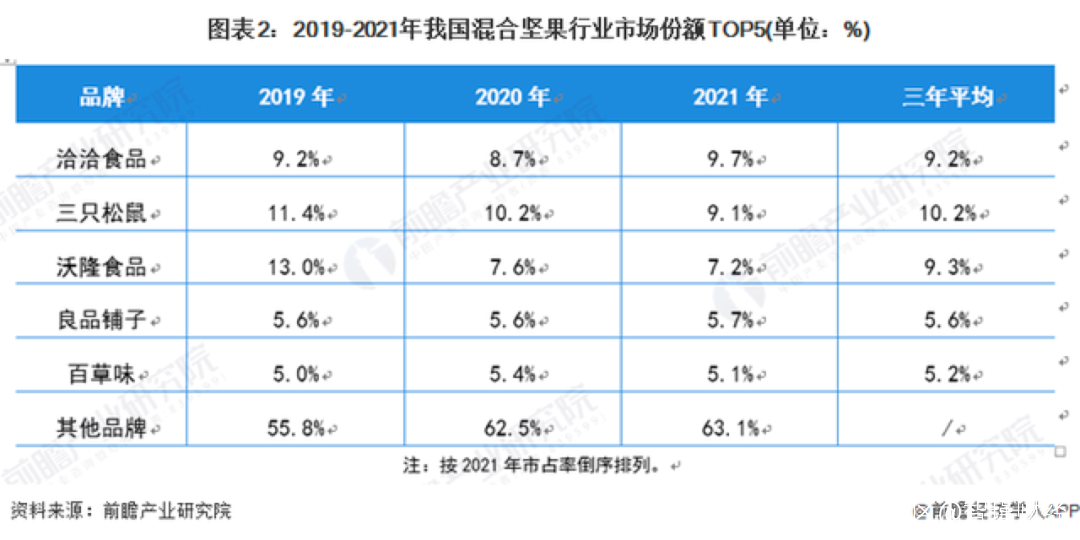

根據前瞻產業研究院的調研,2019年及以前,沃隆食品在混合堅果行業的市場份額最高。其中2019年沃隆食品的市場份額達到13.0%,位居行業第一。但在2020年和2021年,沃隆食品的地位則分別降至第三、第三。

前瞻產業研究院調研數據顯示,2020年,三隻松鼠的市場份額為10.2%,排名第一;2021年,洽洽食品的市場份額為9.7%,位居行業第一。從近三年的平均市場份額來看,三隻松鼠排名第一,沃隆食品排名第二,洽洽食品排名第三,平均市場份額分別為10.2%、9.3%和9.2%。

來源:前瞻產業研究院

來源:前瞻產業研究院

這意味着,沃隆食品已經在競爭中慢慢掉隊,從早前的先聲奪人,已經變成現在的落後於人。筆者認為,這與沃隆食品的模式有關。據瞭解,沃隆食品、洽洽食品均採取了自主生產為主、委託加工為輔的生產模式,其中沃隆食品的銷售主要靠線下渠道,受疫情影響較大。

不過,沃隆食品在招股書中稱,其建立了以經銷為主、直銷為輔,覆蓋線上、線下的多渠道銷售模式。報告期內,沃隆食品的經銷模式收入佔主營業務收入的比例分別為78.14%、62.94%及60.87%,經銷商在公司銷售網絡的擴張、銷售渠道的下沉中發揮着重要作用。

聲明:本文僅作為知識分享,只為傳遞更多信息!本文不構成任何投資建議,任何人據此做出投資決策,風險自擔。