鉅虧46億,這家商業銀行發佈成立以來首份年報_風聞

新行情-2022-07-05 17:13

開業一年後,山西銀行揭曉首份年度“成績單”。

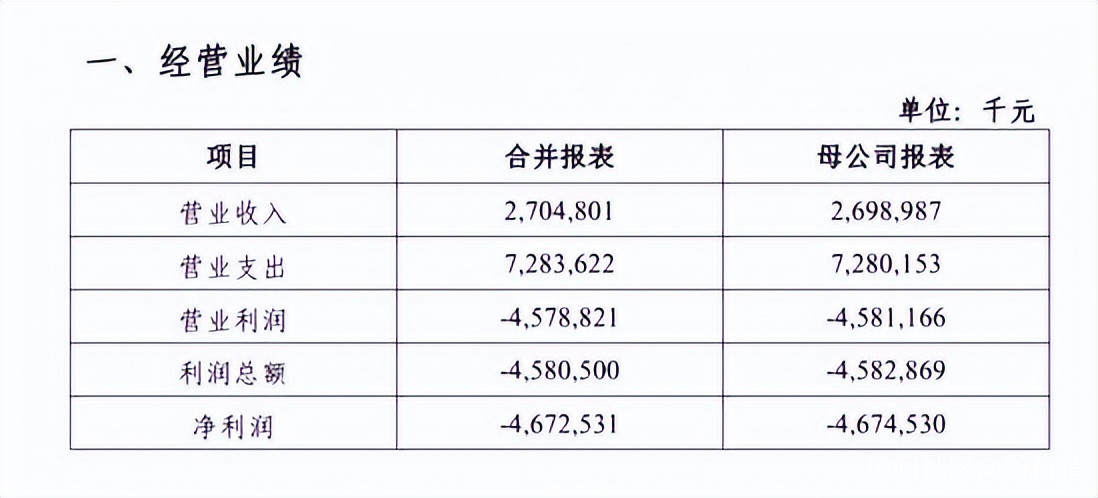

近日,山西銀行發佈了2021年年報,這也是該行開業以來交出的首份年度“成績單”。年報顯示,2021年全年,山西銀行實現營業收入27.05億元,實現淨利潤-46.73億元。

該行表示,為前瞻性消化風險,主動處置歷史遺留問題,該行根據會計準則及監管要求補提減值準備48.15億元,如剔除補提撥備影響,該行實現撥備前利潤9.75億元。

該行表示,為前瞻性消化風險,主動處置歷史遺留問題,該行根據會計準則及監管要求補提減值準備48.15億元,如剔除補提撥備影響,該行實現撥備前利潤9.75億元。

眾所周知,作為深化城商行改革和化解重大金融風險的關鍵舉措,山西銀行是經中國銀保監會批准,以原大同銀行、長治銀行、晉城銀行、晉中銀行、陽泉市商業銀行為基礎,通過新設合併方式設立的省級法人城市商業銀行。

註冊資本高達239.96億元,於2021年4月正式掛牌開業,目前共有員工6000 餘名,分支機構323家,遍佈全省10個地市、23個區、36個縣。

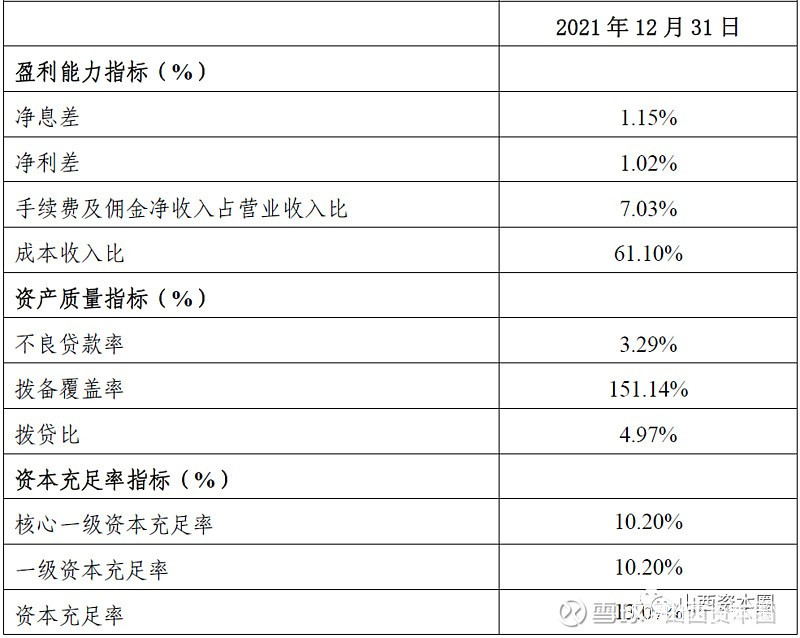

財務數據顯示,截至2021年末,山西銀行總資產為2961.818億元,股東權益為199.243億元;核心一級資本充足和一級資本充足均為10.20%,資本充足率為13.07%,三項數據均超過監管要求,不過3.29%的不良貸款率卻是國內城商行中較高的,這亦間接影響了銀行的經營業績。

無獨有偶,另一家新設省級城商行——遼瀋銀行首份年報也呈現大幅虧損。據遼瀋銀行2021年年報披露,該行去年實現歸母淨利潤-11.9億元。

無獨有偶,另一家新設省級城商行——遼瀋銀行首份年報也呈現大幅虧損。據遼瀋銀行2021年年報披露,該行去年實現歸母淨利潤-11.9億元。

與山西銀行不同的是,遼瀋銀行虧損的主要原因是該行息差倒掛。

資料顯示,2020年以來,四川、山西、遼寧3省先後推進省內高風險金融機構合併重組、新設省級城商行,四川銀行、山西銀行、遼瀋銀行分別於2020年11月7日、2021年4月28日、2021年6月9日開業,被視為區域性金融風險化解與金融改革的重要樣本。

有分析人士指出,通過合併,中小銀行能夠迅速增大其規模,而規模是評級和很多業務准入的重要參考指標,加上銀行跨地域經營的監管限制更加嚴格,一些發展較好的地方銀行也有通過投資入股、擴大經營的需求。

過去兩年的中小銀行合併重組事件,主要是為了完成區域性高風險金融機構的化險工作。

過去兩年的中小銀行合併重組事件,主要是為了完成區域性高風險金融機構的化險工作。

對於個別金融機構風險如何防化的問題,國務院金融委已經明確地方政府必須承擔起主要責任,而合併重組是地方政府比較認可的一種方式。一位地方監管表示,主要原因在於,這種方式對區域金融系統不會造成重大影響,也不會影響到整個區域經濟的穩定。

在這位地方監管人士看來,合併完成後,更重要的是引入新的經營發展理念。“不少參與合併的銀行機構自身沉痾已久、經營並不景氣,這是有多種方面因素造成的,比如經營模式老化、創新意識不強、管理方法不對路、區域經濟發展條件限制等等。”該人士表示,如果重組後,能夠引入先進的經營理念和管理方式,才能真正有助於改善這些銀行的經營現狀,達到有效防範和化解現有風險的目的。