利潤變薄、風險增大,“果鏈”企業應如何破局?_風聞

读懂财经研究所-注册制时代,价值新坐标。2022-07-05 14:42

跟着蘋果有肉吃,這是智能手機產業鏈企業的共識。遠有富士康“傍大款”賺得盆滿缽滿,近有立訊精密“抱粗腿”迅速攢起兩千億市值等等成功案例,都在印證着蘋果的“價值輻射”。

如今,搭上蘋果產業鏈這趟車,仍然是絕大部分產業鏈企業的追求。但另一個事實是,果鏈企業們都在尋求業務多元化,試圖降低對蘋果的依賴,甚至有個別企業主動停止了和蘋果的業務合作。

出現這種變化的原因是,“果鏈”這門生意的性價比在變低。相比以往,果鏈企業們的利潤在變薄,而業務風險在變大。

從果鏈企業的利潤看,大多數企業增收不增利,並且產品毛利率呈現下滑的趨勢。果鏈利潤變薄固然有行業原因,過去一段時間,全球半導體短缺,原材料上漲的成本很多被果鏈企業承擔。但更重要的原因是蘋果改變了供應鏈政策,此前,蘋給供應商留存足夠的利潤空間進行科技研發以形成產品溢價,但產品創新達到瓶頸後,蘋果開始壓低供應商利潤,尋求利潤最大化。

利潤變薄的同時,果鏈的業務風險也在變大。以庫存風險為例,蘋果通過JIT庫存管理的模式,將自身的庫存壓力轉移給了供應商,在以往消費硬件銷量好的時候庫存很容易消化,但近期以來,消費硬件換機週期延遲,果鏈庫存風險上升,出現了存貨比率(存貨/總資產)不斷提升的現象。

從上述角度看,果鏈企業的命運很大程度上受蘋果的“裹挾”。而想要擺脱這種局面,形成自己的技術壁壘,可能果鏈企業破局的唯一方式。

/ 01 /

“果鏈”走在十字路口

蘋果供應商名單向來是各個廠商爭奪的席位,備受市場關注。成為蘋果供應商往往意味着自身業績,甚至股價的上漲。

如今,蘋果產業鏈的門票依然搶手,但與過去相比,蘋果產業鏈出現了一些細微的變化。從資本市場看,果鏈企業似乎不再那麼受歡迎,2019年-2022年初,A股蘋果概念股股價漲幅近90%,但是今年年以來蘋果概念股平均跌幅超過17%,遠超A股大盤跌幅(6%)。

蘋果概念股出現下跌也不難理解,一方面是因為手機換機週期延長,上游產業鏈勢必受到影響,但更重要的是,蘋果產業鏈這門生意的性價比在變低。

從果鏈的自身的業務動作看,果鏈也紛紛降低對蘋果的依賴,甚至出現了個別企業主動退出蘋果產業鏈的現象。

從整個蘋果產業鏈來看,相關企業也大多開始從依賴蘋果單一客户到降低對蘋果的依賴。比如,果鏈企業進軍汽車電子,已是行業共識。以立訊精密為例,公司和奇瑞新能源共同組建一個合資公司,進行新能源汽車的整車研發及製造。

當然,果鏈企業進軍汽車行業,很大一部分原因是公司發展到一定規模後,進行業務多元化的選擇。但是,部分蘋果產業鏈企業開始主動退出蘋果的訂單,還是多少能夠説明一定問題的。

今年6月初,根據《工商時報》報道,蘋果代工廠“仁寶”決定不再承接Apple Watch和iPad,服務蘋果的團隊已經解散,人員轉移到其他產品線或事業部。

果鏈逐漸降低對蘋果的依賴,最明顯的一個原因是果鏈往往陷入成也蘋果,敗也蘋果的困境。最近的典型案例就是歐菲光,歐菲光切入蘋果產業鏈後,一度成為全球手機模組市佔率第一的企業。但由於去年歐菲光被剔除蘋果產業鏈,公司營收出現腰斬。

看到這裏可能有投資人會説,果鏈企業被剔除產業鏈,還是自己的產品有問題,只要老老實實給蘋果打工,把技術和性價比做好,企業也許還會有不錯的發展。

但問題就在於,即使果鏈企業沒有被剔除產業鏈的風險,蘋果產業鏈這門生意的“性價比”也在變低。

/ 02 /

果鏈的困局:利潤變薄,風險增大

跟着蘋果有肉吃的日子還在延續,但是果鏈吃到的“肉”,卻不在像以往那麼鮮美。説白了就是,果鏈企業們賺到的利潤越來越薄,要冒的風險卻越來越多。

從果鏈企業的利潤看,2021年A股果鏈企業們,大多出現增收不增利的狀態,根據央廣網報道,2021年,只有三分之一的果鏈企業淨利潤實現同比正增長。如果縱向對比近幾年代表性果鏈企業的盈利能力,相關企業也出現了毛利率下滑的趨勢。

果鏈企業利潤變薄,既有蘋果供應鏈政策改變的原因,也有行業的原因。

果鏈企業利潤變薄,既有蘋果供應鏈政策改變的原因,也有行業的原因。

從蘋果自身的改變看,蘋果對待供應鏈成本的態度是不同的。過去,蘋果給供應商一定的成本溢價,以最終形成產品溢價。具體來説,iPhone的誕生需要大量“未實現”的工藝來進行,這意味着下游產業鏈需要圍繞着蘋果的需求,做大量技術創新。所以,此前,蘋果各個零部件只引入少量供應鏈,並給供應商較大的利潤空間,使其有足夠的利潤空間進行科研。

但產品創新總會達到瓶頸,此時蘋果開始壓榨供應鏈成本,以截取最大化利益。典型表現就是,蘋果開始不斷壓低供應商價格,國際市場調研機構WitDisplay首席分析師林芝曾指出,蘋果為了降低成本,進一步壓縮供應商的利潤空間,給其帶來更大的成本壓力。

此外,也有行業人士表示,“蘋果的供應鏈管理就是在開放中不斷引入新供應商,產生鯰魚效應,以競爭的方式壓低供應鏈成本。”

而從行業看,過去一段時間,半導體短缺,原材料成本上升,也進一步影響了果鏈企業利潤。具體來説,雖然原材料價格上升,但蘋果系產品價格並未提升,甚至有降價趨勢,而2021年蘋果毛利率反而還出現上漲。結合果鏈企業不斷下滑的利潤率,由此原材料上漲的成本,大概率被果鏈企業承擔。

利潤率降低後,果鏈企業的業務風險卻在加大,體現在兩點:

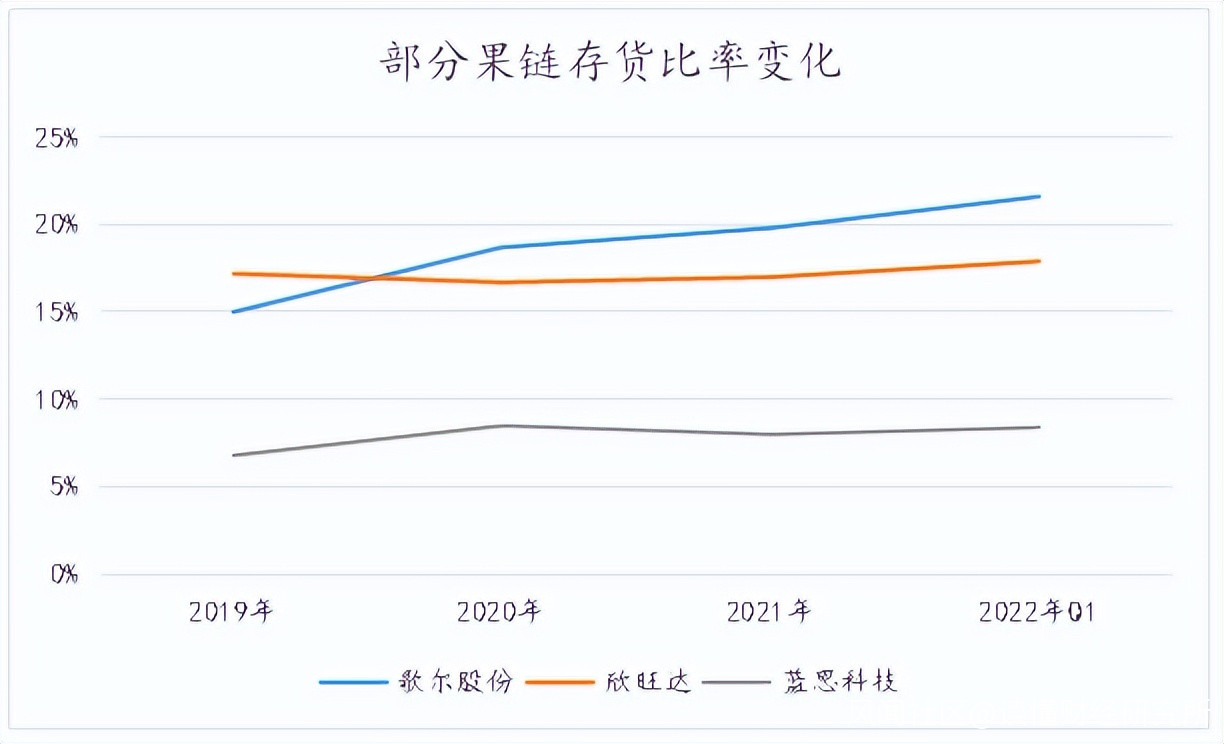

一是,庫存風險。蘋果將庫存壓力轉移到供應商,2021年蘋果的存貨比率(存貨/總資產)不到0.2%,而果鏈企業的庫存比率普遍在5%-20%之間。

蘋果將庫存壓力轉移至供應商的方法是採取了JIT生產模式,在這一模式下,蘋果會及時預測下游訂單的變化,向供應商進行少量的頻繁採購,如果產品銷量較好,蘋果會在產品缺貨前,及時送到需求方。而如果產品銷量下降,蘋果會自動減產、甚至停產,企業也不至於產生庫存和死貨,減少浪費。

但蘋果可以向果鏈少量頻繁採購,而果鏈卻很難再向它的供應商少量頻繁採購,如果不提前備好庫存,果鏈很難對蘋果的訂單做到快速反映,再者果鏈也需要集中採購降低成本。在消費硬件消費趨勢向好的時候,庫存很容易消化,但如今消費者換機週期延遲的情況下,果鏈的庫存風險正在上升,如下圖,相關企業的存貨比率也呈現上升趨勢。

二是,果鏈企業重資產投入的風險在變大。某券商電子分析師提到,果鏈需要重資產投新產線,但是產線有產能爬坡良率提升的過程,早期並不賺錢,後面穩定之後就要看產品的生命週期和訂單量。但消費疲軟,導致硬件訂單表現不佳,加劇了果鏈產線投入的風險。

二是,果鏈企業重資產投入的風險在變大。某券商電子分析師提到,果鏈需要重資產投新產線,但是產線有產能爬坡良率提升的過程,早期並不賺錢,後面穩定之後就要看產品的生命週期和訂單量。但消費疲軟,導致硬件訂單表現不佳,加劇了果鏈產線投入的風險。

以上種種倒逼了果鏈降低對蘋果的依賴,而外部市場機遇的出現,則使果鏈降低蘋果依賴症,實現了可能。

此前,有業內人士表現,雖然蘋果壓榨供應鏈成本,但蘋果手機利潤遠高於安卓機,因此給供應商留出的利潤仍高於安卓機,因為與蘋果合作,在很長一段時間內是果鏈的最優選,但最近新能源汽車崛起以及谷歌、Meta加碼硬件,使果鏈有了更多的業務選擇。比如,歌爾股份就成為MetaVR頭顯的最大供貨商。

那麼,在抓住外部機遇的同時,從果鏈自身而言,企業應該如何增加自身的確定性呢?

/ 03 /

果鏈當如何破局?

雖然果鏈紛紛發力新業務,尋求降低對蘋果的依賴,但果鏈企業想要不被下一個“蘋果”裹挾,還需要在抓住新產業機會的同時,鍛鍊內功,以增強自身的確定性。

總結成功果鏈企業的發展並參考相關供應鏈企業,以下路徑可能是果鏈企業增加自身業務確定性的方式:

首先,產業內具有高附加值高技術壁壘的產品,企業需要從成本優勢轉化為技術優勢,形成自己的技術壁壘。諮詢機構Ictime首席分析師劉元曾表示,2021年因為缺芯和缺料,蘋果考慮成本問題,對一些可替代性強的供應商進行了壓價,而技術有優勢的供應商則賺得盆滿缽滿。

京東方算是其中的一個案例,京東方所處的半導體顯示行業門檻高、供應商較少,市面上只有三星、京東方等少數廠商具備高標準的交付能力。由此,雖然2021年果鏈企業大多出現了增收不增利的情況,但京東方憑藉技術壁壘,並未受到影響,其2021年淨利潤實現了三位數增長。

當然,也並不是所有產品都具備高技術壁壘,有些非產業核心環節產品,即便想要進行硬核的研發,其最終的研發空間也有限。此類產品進行產業延伸,實現產業一體化佈局,或許是更好的選擇。

比如立訊精密,這家公司以連接器起家,在國內也稱插頭或插座,能夠連接兩個設備的電流和信號,國內也存在着上千家連接器廠商。但立訊精密依靠連接器站穩腳跟後,公司持續實行橫向佈局加縱向佈局整合,其中橫向由PC延伸至消費電子、通信以及汽車領域,縱向則深化其產業鏈,由零組件、到模組再到整機佈局。

產業一體化佈局給公司帶來的好處是:多品類延伸也為公司帶來了更大的業務空間,公司近三年營收CAGR達到53%,保持着較高成長性。而公司的一體化佈局,也使公司自制零部件成本低於採購,為公司帶來了成本優勢,由此,近三年公司淨利潤CAGR達62.5%,甚至快於營收增速。

從上述角度看,果鏈企業們雖然藉助蘋果、新能源汽車等外力,能夠實現較高的增長速度,但果鏈企業們只有形成自身特定壁壘後,才能使其在未來走得更遠。