缺氣體、缺冷卻劑、缺……芯片行業致命弱點是缺原材料_風聞

芯世相-芯世相官方账号-芯片电子元器件IC半导体分销教科书式必读公众号2022-07-05 13:54

作者:勞拉·彼得斯 編譯:小芯過去兩年,芯片的需求迎來了暴漲,芯片供給遠不能滿足需求,這一情況至少延續到2025年,而這些正在激發芯片公司的大規模投資——投資額將在未來五年內高達5000億美元。但是,如果沒有原材料、工具部件和硅燃料設施的大幅增長,這個數字是不可能實現的。

市場分析公司Techcet的總裁兼首席執行官Lita Shon-Roy表示,缺少材料是快速擴張的芯片行業的致命弱點,因為這種短缺會從供應鏈的一端延伸到另一端。舉個例子,俄烏衝突以來,用於光刻工具的氖氣一直處於短缺狀態,而烏克蘭是半導體行業重要的氖氣(約佔50%)供應地。半導體相關企業正在其他地方擴大氖氣的產能,但數量仍然緊張。另一個例子是,3M公司在比利時的一家生產氟化液(PFAS)的工廠被暫時關閉,威脅到光刻膠和抗反射塗層的供應。

總而言之,半導體行業正在仔細研究如何在材料供應方面從被動反應轉為主動模式,包括全球冗餘,以便單個工廠的關閉不會引起整個行業的混亂。

“我們都記得1993年住友工廠的火災造成了環氧樹脂的巨大短缺,“SEMI企業營銷副總裁Sanjay Malhotra説。“出於業務連續性的考慮,我們需要在系統中建立冗餘度。在全球範圍內實現多元化是很重要的。雖然公司試圖避免未充分利用的資產的貶值是可以理解的,但確保必要的庫存水平以避免短缺是必要的。”

麥肯錫公司的高級分析師Bill Wiseman提出了美國公司填補材料供應鏈缺口的幾種方式,按市場規模、轉移到美國的難易程度和目前的進口比例進行排名(見圖1)。Wiseman把裝配、特種氣體和化學品歸為簡單且見效快的類別。其中大宗化學品和氣體屬於有機運動的範疇。而集成電路基板、光刻技術和晶圓廠設備為難以進入的知識產權豐富的市場,需要合資企業和知識產權許可協議才能進入。

圖1: 美國擴張需要探索的潛在行業。資料來源:麥肯錫

對於組裝和封裝企業來説,基板的短缺很嚴重。“我們已經做了廣泛的建模,結果顯示,高性能應用中的堆積基板供不應求。“TechSearch國際公司總裁Jan Vardaman説。“去年的情況很糟糕,今年也一樣,而明年則是一個大災難。要到2024年至2025年才能建立起解決基板短缺問題的能力。”

Vardaman指出,基板短缺實際上與全球新冠疫情沒有什麼關係,更多是與行業向先進封裝和更大的多層基板的快速過渡有關。她估計目前對新工廠的投資將需要兩年時間才能上線。

氖氣被用作KrF和ArF(分別為248納米和193納米)光刻技術的主要載氣,其短缺與俄羅斯對烏克蘭的戰爭直接相關。氖氣是鋼鐵生產的副產品,主要在烏克蘭、俄羅斯和中國生產。全球大約50%的半導體級氖氣(>99.9995%)由兩家烏克蘭公司Ingas和Cryoin提供,這兩家公司近幾個月被迫關閉了在烏克蘭的馬裏烏波爾、敖德薩等地的生產。

世界上只有少數公司有能力獲得半導體級的氖氣,林德半導體就是其中為數不多的一家。林德半導體宣佈在其位於德克薩斯州拉波爾特的工廠擴大2.5億美元的氖氣產能。儘管主要的芯片製造商從2月份開始儲備氖氣,且現代工具具有回收能力,但仍需要定期補充氣體。此外,中國和韓國也在提高氖氣的生產能力。

除氖氣外,各公司正在增加向替代供應商購買他們過去從俄羅斯企業獲得的關鍵金屬。這些金屬包括鈦、銅、鎳、鈀和鉑。

根據Techcet的數據,到2025年,全球對清潔化學品的需求將增長37%至49%,包括半導體級鹽酸、氫氧化銨、IPA、硫酸和過氧化氫。Shon-Roy表示,在美國,大多數供應商處於售罄狀態,企業正在等待《芯片法案》的通過,以確定補貼是否會減輕新產能擴張的負擔。

“Techcet的Shon-Roy説:”中斷風險最高的材料是氣體和化學品,如果沒有大量的投資,美國的工廠將越來越多地依賴進口,主要是從亞洲進口,以滿足激增的需求。不願意投資的人尤其來自工業化學品供應商,他們為許多行業服務,而不僅僅是半導體。

01

聰明的投資

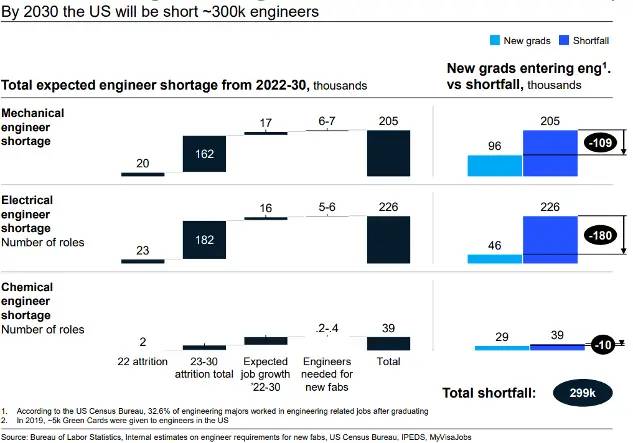

像《歐洲芯片法案》和《美國芯片法案》這樣的本土化激勵方案針對的是供應鏈問題和勞動力發展,因為如果沒有工程師和技術人員運行系統,工廠就無法運轉(見圖2)。

談到如何在美國建立一個更好的半導體制造生態系統時,Wiseman指出:“美國大約有30萬工程師計劃在未來8年內退休並退出勞動力市場,因此,要麼人們工作時間更長,要麼我們需要1.5倍的H1-B簽證,將STEM畢業生增加2倍,或者將綠卡增加5倍。”

圖2:解決工程短缺的槓桿包括將H1-B簽證增加45%,將綠卡批准數量增加500%,以及將STEM畢業生增加174%(2019年基準)。資料來源:麥肯錫

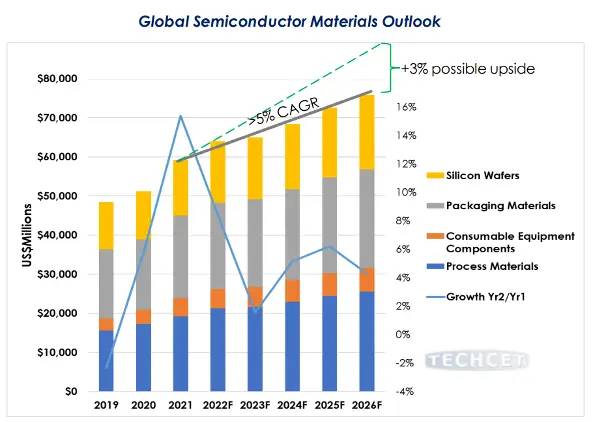

根據Wiseman的説法,正是由於清潔化學制品產量逐年從3%提升到7%,導致了嚴重的供應鏈問題。同樣,對於全球材料市場來説,化學和材料供應商也沒有跟上連續幾年兩位數收入增長的步伐。根據Techcet的數據,在全球範圍內,材料市場在2021年增長了15%,達到590億美元(見圖3)。該公司預計,今年的增長率將放緩至8%,2023年可能為2%,因此將需要更多的材料來滿足需求。

圖3:硅片和化學品收入將出現最大的平均銷售價格增長。硅片、耗材、前驅體、清洗劑和CMP增長最快。資料來源:Techcet

2021年和2022年將是十年來硅片連續兩年盈利的第一年,這是缺乏對新晶圓產能投資的主要原因,例如晶圓廠需要兩年時間才能達到正常的生產水平。然而,即使宣佈了擴產,在2024年,硅供應將仍不足以滿足8英寸和12英寸晶圓的需求。

工具組件的短缺最近變得很明顯,因為Lam Research、Applied Materials和其他工具供應商報告説,由於向晶圓廠交付的工具不完整而導致收入推遲。Lam公司執行副總裁兼首席財務官Doug Bettinger在 2021 Q4 財報電話會議上説:“這些不利因素部分與新冠疫情和勞動力有關,部分與供應或擴產有關,部分是由於貨運和物流限制。我們的預期是,行業內更廣泛的供應鏈問題將持續一段時間,我們在第三季度退出時出現增量供應或發貨延遲,可能會導致遞延收入再次增長多達5億美元。”

Lam Research公司表示,其第四季度的遞延收入是由於只有一家供應商的延遲造成的,而這些零件已經成功交付。

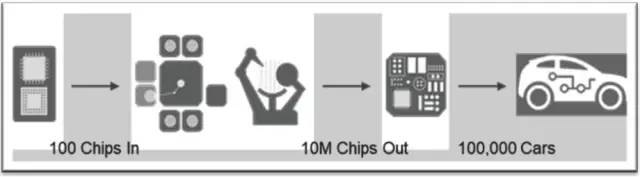

圖4:當生產晶圓廠加工工具所需的芯片無法獲得時,它會對下游的電子行業產生不成比例的影響。資料來源:SEMI

在某些情況下,工具製造商在獲得工具運行所需的芯片時會遇到問題——SEMI描述了一個週期性問題(見圖4)。用於工具的FPGA、微控制器、射頻、傳感器和電源管理芯片在整個半導體行業中所佔比例不到1%。然而,當它們沒有供應給工具製造商時,它會對半導體和系統生產產生不成比例的影響。從本質上講,ATE(自動試驗設備)系統中的100個芯片被用來測試1000萬個MCU,這些MCU能夠生產10萬輛汽車,從而使任何一個部件的缺失影響更加複雜。

短缺一直延伸到原材料層面,包括不鏽鋼、電機、MFC、氣動閥、光刻膠過濾器等,這些都用於晶圓廠製造工具和交付系統。

設備部件供應商Sparetech的銷售經理Fred Bouchard説:“要知道,工具的交貨時間已經很長了,因此流程工具6-12個月的現有交貨時間變成了12-24個月的交貨時間。”

SEMI的Malhotra説,他看到最近幾周半導體方面和設備交付方面的情況都有所緩解,但公司仍在尋求更高效的管理供應鏈的方法。

02

二次採購會迴歸嗎?

二次採購是一種常見的做法,即電子或系統公司為某一特定零件擁有其主要 IC 供應商,但當主要供應商不能完全滿足需求時,也有第二個供應商來滿足需求。在工廠發生火災或產量嚴重超標,影響公司交付芯片的能力的情況下,二次採購非常有效。

在8英寸晶圓加工處於領先地位的時代,許多部件和材料的二次採購是很常見的。但隨着向12英寸工藝的過渡,許多簽訂了OEM服務協議的IC製造商放棄了二次採購模式。

Bouchard説:“在亞洲,他們從未停止二次採購。“台灣地區和韓國的晶圓廠在當地可能有數百家供應商向他們提供零件,其中許多公司在美國和歐洲也很活躍。但是12英寸晶圓廠與OEM簽訂了服務合同,所以在美國往往沒有二次採購。”

Bouchard指出,當英特爾過渡到12英寸時,該公司在很大程度上取消了其8英寸的二次採購計劃,英特爾的巨大購買力影響了行業本身。“因為成本一直是行業內贏得合同的關鍵驅動力,所以對加強供應鏈的抑制因素不大。供應商的盈利能力只是不在其中。”

03

結論

雖然芯片行業正在努力緩解這些供應鏈問題,但向更長期的合同、供應商透明度的提高和材料本地化供應的轉變似乎是急需的。

Malhotra説:“在晶圓廠,人們現在更加努力地限制使用量,並對氖氣和其他供應短缺的材料進行回收。“他補充説,雖然不是每個地區都能獲得所有的原材料,但在使用材料的地區肯定可以進行提煉和淨化操作。區域性舉措可以確保封裝基板、部件和關鍵材料的冗餘。

麥肯錫的Wise補充説,需要採取集體行動來提高人才的可用性,並確立對可持續發展目標的集體立場。

“我們看到的是材料供應商的投資是緩慢的,他們希望看到數字,看到投資回報率。“Shon-Roy補充説。”這需要具有良好經濟意識的人意識到現在是採取行動的時候了。”