2個月30家公司漲幅超50%,押注中國生物科技未來的競速賽開始了_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔2022-07-06 15:51

5月份至今,醫藥股二級市場牛市氛圍漸濃。

港股共有9家醫藥公司股價漲幅超過50%;A股這一數字則達到21家。如果把漲幅放寬至30%,兩市“牛股”已經超過100家。

這波行情,到底牛到什麼程度呢?Choice數據顯示,5月份至今共有62只醫藥基金漲幅超過20%,葛蘭、趙蓓們的壓力陡然小了許多。

不過,隨着二級市場越來越熱鬧,問題也隨之而來:昔日的牛夫人,真的變成小甜甜了嗎?

/ 01 /

醫藥股小牛市:

超百家公司漲幅超30%

去年7月份開始,不斷遇冷的二級市場,讓所有醫藥公司頭上籠罩着一層久散不去的陰雲。“破發”早已不是稀罕事,破淨也成了常態:《市值3億、賬上現金17億,Biotech“破淨潮”來了》。

但就在令所有人窒息的時刻,反轉悄悄來了。

港股市場,恒生生物科技ETF是代表。自去年10月份推出至今,恒生生物科技ETF親身經歷了醫藥行業的漫漫熊途:從2021年高點的1.022港幣,最低跌至0.482港幣。

不過,從5月份開始,恒生生物科技ETF淨值迅速回血。5月初,恒生生物科技ETF最低點為0.505港幣;截至今日收盤,為0.715港幣。也就是説,短短2個月時間,恒生生物科技ETF漲幅已達50%。

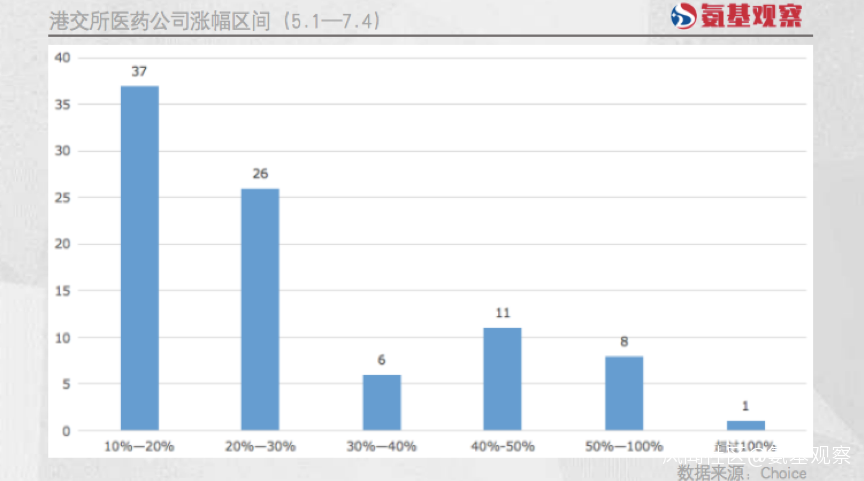

個股方面,則更加波瀾壯闊。根據Choice數據,5月至今,共有89家醫藥企業漲幅超過10%。如下圖所示,其中有20家企業漲幅超過40%。

漲幅領先的是第三方檢測實驗室雲康集團。雖然剔除新冠檢測收入後,雲康集團核心業務收入規模不超過4億元,並且在2021年有所下滑;但並沒有妨礙其在今年5月份登陸港股後,股價持續上揚的態勢,至今累計漲幅達111%。

漲幅領先的是第三方檢測實驗室雲康集團。雖然剔除新冠檢測收入後,雲康集團核心業務收入規模不超過4億元,並且在2021年有所下滑;但並沒有妨礙其在今年5月份登陸港股後,股價持續上揚的態勢,至今累計漲幅達111%。

不過總體來看,雲康集團或是“例外”,生物科技公司才是此次醫藥股暴走的“主旋律”。

如下圖所示,包括康方生物、亞盛醫藥、微創醫療、榮昌生物為代表的國內頭部生物科技公司,漲幅均超過50%。

隨着“漲潮”推進,越來越多的公司開始躁動。6月份,結直腸癌早篩第一股諾輝健康,曾上演周漲幅超60%的好戲;創新藥明星公司再鼎醫藥,也一度周漲幅超過30%。

隨着“漲潮”推進,越來越多的公司開始躁動。6月份,結直腸癌早篩第一股諾輝健康,曾上演周漲幅超60%的好戲;創新藥明星公司再鼎醫藥,也一度周漲幅超過30%。

回到A股市場,醫藥公司表現同樣不差,共有80家藥企漲幅超過30%。長春高新(+51.05%)、華東醫藥(+44.72%)、恆瑞醫藥(+39.65%)、通策醫療(+39.76%)等老大哥表現不俗,科創板創新藥企同樣給力。

如下圖所示,科創板漲幅居前的10家企業中,便包括百克生物、榮昌生物、上海誼眾、澤璟製藥等創新疫苗或創新藥公司。

總結5-6月份市場的邏輯,就是此前被稱之為牛夫人的生物科技公司,如今又變成小甜甜了。

總結5-6月份市場的邏輯,就是此前被稱之為牛夫人的生物科技公司,如今又變成小甜甜了。

/ 02 /

醫藥股估值創近7年新低,

聰明資金開始行動?

那麼,是什麼主導了此次生物科技公司的大反轉呢?

某個行業的走勢,通常受政策和市場因素影響。去年7月份以來,生物科技公司二級市場走熊,便由這2大因素引發。

首先,是政策的不斷高壓,“集採”+“醫保談判”成為懸在藥企頭頂的“達摩克利斯之劍”。去年7月《以臨牀價值為導向的抗腫瘤藥物臨牀研發指導原則》的發佈,更是宣告創新藥供給側改革的開始;

其次,是國內不斷加深的內卷趨勢,與頻頻受挫的出海征途,加上明星靶點研發遇挫衝擊,讓市場對創新藥企的前景悲觀之極。兩大因素共振,最終導致了一、二級市場的信心崩潰。

那麼,如今情況好轉了嗎?政策面來看,短期醫藥行業板塊,並沒有看到明確的利好政策或變化趨勢,集採依然在穩步推進,醫保談判範圍也越來越廣泛。

公司方面,出海依舊困難,內卷也依然嚴重。很顯然,不管是政策層面,還是公司本身,都不是此次“牛市”核心的驅動因素。

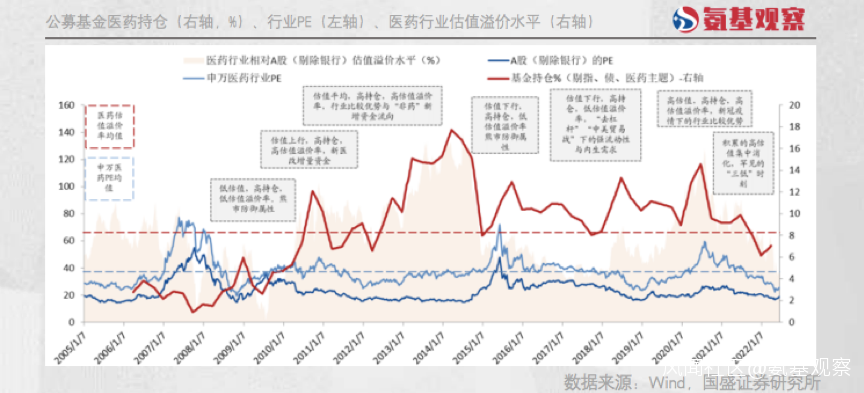

但正所謂,沒有永遠的巔峯,也沒有永遠的低谷。從過去15年來看,醫藥行業二級市場大致沿着這一脈絡演變。

正如上圖所示,上漲情緒達到頂點之後,資金會快速撤退;而在市場低谷,資金又會瘋狂湧入,週而復始。根據國盛證券研究所研報,“低估+低配“的持續時間不會太久,低估之後一般伴隨着後續的一輪倉位提升。

正如上圖所示,上漲情緒達到頂點之後,資金會快速撤退;而在市場低谷,資金又會瘋狂湧入,週而復始。根據國盛證券研究所研報,“低估+低配“的持續時間不會太久,低估之後一般伴隨着後續的一輪倉位提升。

眼下,二級市場或許又到了這一節點。如下圖所示,經過過去一年的調整,A股已經是七年來醫藥整體估值的底部。

未盈利的生物科技公司,雖然沒有估值可以參考,但股價走勢已經説明一切。如下圖所示,港股biotech跌幅,甚至要超過美股生物科技公司。

未盈利的生物科技公司,雖然沒有估值可以參考,但股價走勢已經説明一切。如下圖所示,港股biotech跌幅,甚至要超過美股生物科技公司。

對於生物科技行業來説,行業底部的標誌往往是“併購頻發”。因為頭部藥企為了避免週期波動,併購慾望強烈;而當biotech估值進入合理區間的時候,出手會毫不猶豫。

對於生物科技行業來説,行業底部的標誌往往是“併購頻發”。因為頭部藥企為了避免週期波動,併購慾望強烈;而當biotech估值進入合理區間的時候,出手會毫不猶豫。

眼下,美股生物科技行業就已經掀起併購潮,默沙東等豪強紛紛出手淘金。也正因此,不少投資者認為,美股生物科技行業已經見底。

雖然國內沒有上演併購潮,也有不少biotech價值依然虛高,但必須承認的一點是,少部分具有代表性的biotech,市值已經跌至冰點,投資價值慢慢凸顯。

結合上文,此輪行情漲幅居前的,主要以各細分領域頭部公司為主。在這個節點,一場押注中國創新藥未來的競賽,或許已經開始了。

/ 03 /

分化的市場,

未來持續向上的三個方向

投資就是“賭國運”。毋庸置疑,雖然經歷大起大落,但拉長週期來看,中國創新藥行業的核心資產必然不會虧待投資者。

不過,前提得是核心資產。實際上,經過熊市的洗禮之後,行業遊戲規則徹底改變了。如下圖所示,5月至今,依然有部分生物科技公司被市場“拋棄”,跌幅較大。

跌幅居前的三葉草生物,下探幅度甚至達到31.79%,邁博藥業、開拓藥業以及北海康成等公司跌幅同樣不低。

跌幅居前的三葉草生物,下探幅度甚至達到31.79%,邁博藥業、開拓藥業以及北海康成等公司跌幅同樣不低。

這也不難理解。經歷過行業從無到有的泡沫,再到泡沫破滅的過程,中國創新藥正駛入創新升維的2.0時代。

看起來,暫未“上車”的企業,已經不是市場追捧的對象。三葉草生物主打新冠疫苗,卻至今未批。在接種率逐步上升、變種毒株不斷的情況下,難免市場對其未來有所憂慮。

二級市場偏好的變化,本質上是一個由虛向實的轉變。沿着這一邏輯出發,未來能夠持續向上的,無非是三類公司。

第一種,是逐漸成熟的企業,核心產品商業化進程放量不斷提速,被證明有能力在創新藥行業搶灘;

第二種,是相對稚嫩的公司,雖然還沒有產品進入商業化階段,但產品臨牀推進節奏較快,且不斷證明自己有能力擴充管線;

第三種,則是國際化提速的公司,對外授權也好,自己在海外推動臨牀也罷,只要能夠證明自己不會侷限在國內。

短短一年,一個時代。這一年裏,中國創新藥行業經歷滄桑鉅變。投機時代已經遠去,但創新藥的狂歡派對還將繼續,只不過將不再屬於弱者。