不斷唱衰,你可真會忽悠!日本突然飛出黑天鵝,美媒:正在為歷史性的美債崩盤做出貢獻_風聞

大眼联盟-2022-07-08 15:59

據日本媒體綜合7月8日報道,當地時間8日上午11時30分,日本突然發生黑天鵝事件,震驚了全球市場,日本股市抹掉漲幅幾乎收平,抵消了早些時候1.4%的上漲,同時,日元漲勢回落,投資者尋求避風港,日元兑美元曾一度升至135.67美元,漲0.4%。

彭博社分析稱,日本央行超級寬鬆的貨幣政策可能會失去支持,日元與美國國債一起上漲,美債收益率下跌。

一些策略師建議,如果該事件加速重新思考日本央行的寬鬆政策,日元可能會延長收益,與其他競相提高利率的全球央行相比,日本央行的異常立場導致日元兑美元大幅下跌至24年來的最低點。

自去年9月以來跌幅超過18%,這對經濟資源缺乏、高度依賴進口能源和食物的日本來説,日元貶值將本已很高的價格推得更高,這意味着,日元貶值正在衝擊日本經濟的最薄弱環節,不過,日元的大幅貶值可能正在讓美國國債產生巨大壓力。

日元暴跌的背後邏輯相對簡單,因美國國債一直在走高,而日本央行則激烈捍衞日本國債收益率控制曲線,將10年期日本國債收益率限制在0.25%,由於日元對美日利差極其敏感,這使得美聯儲的激進式加息已經對日元進行了打擊。

7月7日,美聯儲最新公佈的6月會議紀要與市場預期基本一致,繼續發出激進加息強音,美聯儲堅定重申控制不斷攀升通脹的決心,一致支持超大幅度加息(7月很可能加息75個基點),以防止通脹變得根深蒂固,即使與會者承認這會令美國經濟增速放緩,持續發出最強的貨幣信號。但其追趕式收緊貨幣政策舉措更讓其經濟盟友日本也開始放緩,甚至是遠離對美債的投資。

這也表明,美聯儲將比市場預期更快更大幅提高的美元的借貸成本(美元利率和美元相對匯率上升)。要知道,美國金融資產價格波動的核心邏輯就是作為全球資產價格之錨的基準十年期美債收益率和資產負債表的擴張速度和預期,這更表明引爆美國金融市場危機的核彈正式出現,比如美國股市和債市的大幅波動就是最新的例證。

BWC中文網財經研究團隊根據美聯儲最新公佈的加息路徑預測,美聯儲在接下去的四次會議中可能會每次都加息50基點,甚至一些美聯儲理事還表示不排除加息75個基點的可能,這意味着,日本國債和日元觸底的時間可能會在2023年3月底,這表明美聯儲的緊縮週期和相關的市場波動大幅降低了日本對美債的購買和吸引力。

而展望未來,日本此次發生突發事件後,為穩定經濟增長預期,日本央行可能不會改變其立場,也不會讓日本國債收益率上升,多年以來,日本致力於超寬鬆的貨幣政策,並一直在使用債務融資,目前政府的債務比GDP高出驚人的250%。這意味着如果日本政府債券收益率上升,這對日本來説將是一筆巨大的開支。

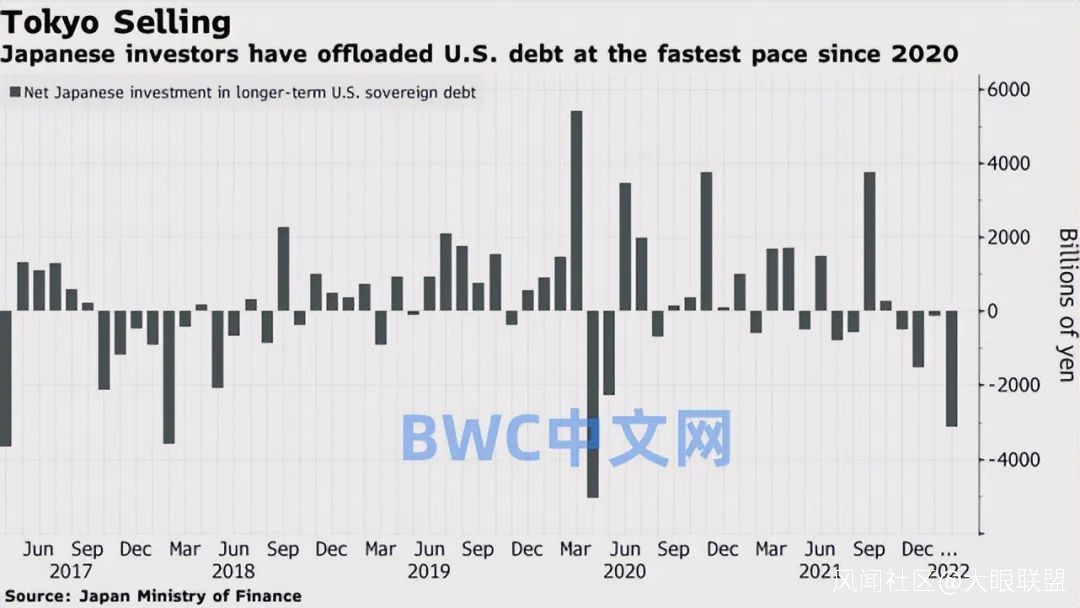

正是在這些背景下,分析顯示,日本正在進行一場顛覆美債的行動,開始重手拋售美債以此捍衞0.25%的日本國債收益率目標上限,這在美聯儲引爆美國金融核彈的背景下變得更加緊迫,事實上,近十多年以來,每次在美國金融市場動盪時期,美國本土以外的最大的美債投資者日本歷來會伸出援助之手,但這次不一樣了,日本開始疾風暴雨般清算美債。

據彭博社在7月4日的一篇跟進報道中稱,日本自今年3月以來,一直在推動美國債券的大幅拋售,就像美聯儲從6月份開始削減其9萬億美元的資產負債表一樣。

據BMO Capital Markets公佈的最新數據進行的估計,美國國債的最大海外持有者日本在過去四個月中已經大幅拋售了1532億美元的美債,雖然這相對於日本1.3萬億美元的庫存而言,這可能是很小的變化,但隨着日元跌至24年的低位之際,這個拋售過程可能會持續的更長。

這是因為美國和日本的貨幣路徑正在分化得越來越大,所有這些都在增加貨幣對沖成本(日本需要支付更高的價格購買美債),並完全抵消了美國債券上升的吸引力,特別是在日本的大型壽險公司中,這樣的結果就是日本正在為歷史性的美國國債崩盤做出貢獻,使得基準10年期美國國債收益率一直穩定於3%左右。

德銀在7月3日發表的報告中稱,作為全球資產之錨和經濟震盪時期傳統首選避險資產的美國國債在2022年上半年遭遇了有史以來最糟糕的上半年,2年期美債收益率上漲220個基點,10年期美債收益率上漲109個基點。

很明顯,日本重新考慮其持有的美國債務敞口,正在顛覆其此前對美債的投資策略,料將不會再為美聯儲減縮總額高達萬億美元的美國債券接盤,這也使得美債交易員們堅信一旦地區性局勢緩和,10年期美債收益率料將攀升至3.5%,且結合現在美元貨幣地位下降、美元的區域化政策,且美債實際收益率更是處在負值(扣除月度通脹數據後),這也意味着高通脹已經對沖了美國債務的部分利息成本,導致美債的吸引力出現下降。但事情到此並沒有結束。

值得注意的是,美國金融網站ZeroHedge在7月6日的最新分析稱,美聯儲更高的利率和提高收益率的承諾不足以吸引國外投資者進入美債市場,美債現在正面臨半個世紀以來最嚴重的崩盤,隨着美債收益率曲線再次反轉,長期債券正在失去優勢。

如果美聯儲仍無法控制通脹,美國通脹在接下去可能會升到9%,這意味着美國債務在高通脹環境下對沖了發行債務的成本,降低美國的債務負擔,這相當於美債出現漸進式隱性違約,該美媒稱,如果違約風險增加後,日本也存在清零美債的可能,很明顯,日本重新考慮其持有的美國債務敞口,這在日本突然飛出黑天鵝有可能會改變其貨幣政策的背景下將變得更加明確。(完)

BWC中文網