網商銀行:起於金融創新,困於自身業務_風聞

蓝莓财经-客观深度的财经分析2022-07-08 15:15

“如果銀行不改變,我們就改變銀行。”馬雲在2008年説出了這句豪言。

以支付寶為代表的第三方支付平台改變了國民的消費習慣,移動支付成為主流。騰訊旗下的財付通憑藉微信紅包的社交功能,得以和支付寶在第三方支付平台領域形成雙寡頭局面。

工具性質的產品是進入一個行業的基礎,有了支付工具之後,餘額寶、零錢通等金融生態產品層出不窮。傳統銀行在互聯網金融的衝擊下確確實實的被改變,以網商銀行為代表的民營銀行也在互聯網金融的風潮下興起。

據網商銀行2022年一季報顯示,報告期內,該行實現營業收入34.72億元,同比增長20.64%;實現淨利潤6.3億元,同比增長61.13%。其2021年成績同樣亮眼,截至2021年末,網商銀行實現營業收入139億元,實現淨利潤20.9億元,均實現60%以上的高增長。

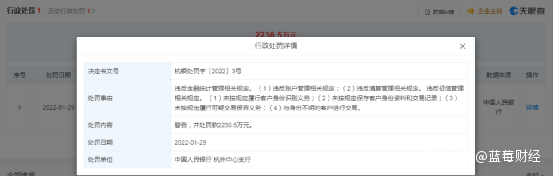

不過,與業績高漲相對的是,網商銀行多次遭監管部門處罰。今年一月底,網商銀行就收到了央行杭州中心支行2236.5萬元的罰單。此外,黑貓投訴等第三方投訴平台上,關於網商銀行的投訴量也在增加。

網商銀行究竟如何?

時代機遇與先天不足

民營銀行,是時代創新的產物。

自改革開放以來,我國就有序推進民間資本投資、入股銀行業,加大金融業的“對內開放”力度。1988年,國內第一家由政府僅持股5%、個人資本持股95%的“金融服務社”在浙江誕生,是民營經濟參與銀行改革歷史進程中的一大標誌點。

隨着金融業“對內開放”力度持續擴大,越來越多的民間資本進入銀行業。在眾多民間資本有益探索的基礎上,民資銀行試點被提上日程。

2013年7月,《國務院辦公廳關於金融支持經濟結構調整和轉型升級的指導意見》提出“嘗試由民間資本發起設立自擔風險的民營銀行”;同年11月,黨的十八屆三中全會《中共中央關於全面深化改革若干重大問題的決定》提出“在加強監管前提下,允許具備條件的民間資本依法發起設立中小型銀行等金融機構”。

在相關部門及政策的支持下,2014年3月,首批五家自擔風險的民營銀行試點方案獲銀保監會同意,微眾銀行、網商銀行都在其中。

網商銀行是首批五家民營企業中最晚開業的一家,但作為首批民營銀行,除去先發優勢之外,更重要的是有時代背景帶來的優勢。民營銀行本身就是國內金融業創新的產物,在符合政策的範圍下,“幹一些與傳統銀行不同的事、創新一些傳統銀行幹不了的事”,是首批網商銀行獨有的優勢。

網商銀行有着這樣的時代機遇,而且背靠阿里巴巴、螞蟻集團,一不缺客户資源,二不缺金融科技。

網商銀行的前身為阿里小貸,最開始為B2B平台上的誠信通用户提供融資。後來隨着淘寶、天貓等C端電商平台的崛起,阿里小貸的客户又拓展至電商平台的商家。

金融科技則是網商銀行一類的互聯網民營銀行重點創新方向。網商銀行技術依靠螞蟻雲,以客户為中心的交互式IT系統由螞蟻金服自主研發,有效利用了雲計算。同時,受益於阿里巴巴各平台累積的交易數據,通過大數據處理增強了網商銀行對風險判斷的科學性,提高了銀行貸款審批的時效性。

另外,不設線下網點、線上無接觸貸款、0人工干預等也降低了網商銀行的人工成本。

網商銀行具備很多得天獨厚的先天優勢,但也有一些先天不足。

傳統銀行的基礎運營模式是“存款+貸款+中間業務”,存款為銀行提供穩定的現金流,存貸利差是銀行的盈利來源。而網商銀行不設線下網點,所有業務都實行在線辦理,這就造成網商銀行的資金來源受限。

網商銀行剛開始籌備建立時,甚至因沒有線下網點而不能開户。後續發展中,在互聯網存款新規限制下,商業銀行不得通過非自營網絡平台開展定期存款業務,網商銀行的存款產品僅兩款,即大額存單和隨意存。雖然利息相較於傳統銀行具有一定的優勢,但缺乏線下實體網點,存款業務並不樂觀。

據網商銀行2021年年報顯示,從負債結構看,網商銀行2021年總負債4078.90億,其中同業及其他金融機構存放款項1680.63億,吸收存款1989.64億,二者佔比最高,分別為41.2%、48.8%。存款佔比同比下降6.6個百分點。

而為了彌補資金的不足,網商銀行的同業及其他金融機構存放款項佔比也是很高。對比同是互聯網銀行的微眾銀行,同業及其他金融機構存放款項佔比僅為12.74%。同業及其他金融機構存放款項利息高,網商銀行只能多付點利息,保障資金充足。這也證明了網商銀行的線上吸納存款能力不如微眾銀行。

受眾不同或是出現這一現象的原因之一。網商銀行主要面向的是小微企業經營者提供貸款,B端用户較多。而微眾銀行主要面向的是C端用户提供消費貸,2021年末個人有效客户數已經達到了3.21億。相較於網商銀行,微眾銀行能對接到更多用户,能吸收更多存款。

網商銀行得益於民營銀行的時代機遇與阿里巴巴、螞蟻雲帶來的客户基礎與金融科技,在民營銀行中具備很多先天優勢。但也因為沒有線下網點、自身客户結構限制,導致資金來源受限。

發展受限與“後天失養”

網商銀行成立到現在已經有7年時間,在這7年時間裏,網商銀行一直與微眾銀行位於行業前兩名。不過,不只是前文提到的網商銀行吸收存款能力弱於微眾銀行,還有很多方面也弱於微眾。

根據過往財報信息顯示,網商銀行2019-2021年營收分別是66.28億元、86.18億元、139億元,淨利潤分別為12.56億元、12.86億元、20.9億元;微眾銀行同期營收分別為148.70億元、198.81億元、269.89億元,同期淨利潤分別為39.5億元、49.57億元、68.84億元。

可以看出,網商銀行與微眾銀行之間的營收差距、淨利潤差距正逐漸拉大。截至2021年末,兩家的資產規模相差並不大,微眾銀行與網商銀行的資產規模分別是4387億元、4285億元,但營收近兩倍差距,淨利潤三倍多的差距,同是首批互聯網民營銀行,差距為何這麼大?

微眾銀行基於騰訊的社交場景,在微信、QQ應用中均可到達微眾銀行業務,微眾銀行獨立APP也支持微信、QQ登錄。在騰訊社交流量的支持下,微眾銀行主攻業務為個人消費信貸等消費金融服務,以“微粒貸”為主。根據蘇寧金融研究院發佈的數據顯示,微粒貸產品淨息差在7%左右(貸款的平均利率-存款的平均利率)。

而網商銀行主要服務小微企業和個體經營者。剛開始為阿里巴巴電商體系內商家提供貸款,後來隨着支付場景拓展到線下商户,將貸款業務拓展至碼商(支付寶二維碼首款商家),近兩年又涉足農村金融,為廣大三農人羣提供貸款。小微企業和小微商户的貸款利率整體較低,按照蘇寧金融研究院發佈的數據顯示,網商銀行的淨息差在4%左右,低於微眾銀行。

同時,隨着網商銀行逐步下沉,基於電商平台內交易數據建立的風控模型不足以覆蓋新拓展客户,網商銀行的不良貸款率呈上升趨勢。數據顯示,2019年至2021年間,網商銀行的不良貸款率分別為1.3%、1.52%、1.53%。而微眾銀行不良貸款率相對穩定,同期不良貸款率分別為1.24%、1.2%和1.2%。

並且,微眾銀行正逐步向小微企業客户拓展。截至2021年底,微眾銀行微業貸累計授信客户達89萬家。雖然與網商銀行超4500萬户的數據相差甚遠,但微眾銀行的業務正在進入網商銀行的腹地,網商銀行卻不好開展個人消費貸。

網商銀行沒有獨立APP,依賴於支付寶的流量場景,而個人消費貸業務支付寶本身就有開展。除此之外,基金、保險、信託等銀行傳統理財產品與支付寶也有衝突,與螞蟻集團有同質化競爭矛盾。

支付寶是網商銀行的一大助力,但也讓網商銀行的發展受限。

而且,今年四月,網商銀行主動和支付寶切割,從2022年4月21日起,將逐步暫停支付寶提現或轉入網商銀行Ⅱ類賬户相關業務,同時網商銀行Ⅱ類賬户將僅支持本人綁定銀行賬户轉入。網商銀行作為支付寶大額免費提現渠道這一優勢消失。

除了企業發展受限之外,從監管與輿論透露出的信息來看,網商銀行有些“後天失養”。泰戈爾曾在自己的詩中寫道:“鳥翼上繫上了黃金,鳥就飛不起來了。”與金錢打交道,需慎之又慎,而網商銀行缺乏對慎重對待金融業務的態度。

網商銀行是政策推動下金融創新的產物,同樣需要接受監管,合法合規的從事金融業務。但網商銀行於今年1月底收到的2236.5萬元罰款,卻是民營銀行的最高罰款。

據天眼查APP顯示,處罰原因具體包括違反金融統計管理、賬户管理、徵信管理、向身份不明客户交易等,涉及到的9名業務主管同樣受到數萬元不等的罰單。

而在輿論層面,網商銀行接到的用户投訴不斷。據黑貓投訴平台顯示,以網商銀行為關鍵詞搜索結果達2236條,投訴內容包括但不限於私查徵信、私自貸款、凍結資金、暴力催收等。投入內容中可能存在一些虛假、誇大信息,但很多情況也並非個案。

網商銀行在開展金融業務時,需更加慎重。

結語:

前段時間,浙江銀保監局發佈消息稱,同意浙江網商銀行增資擴股方案。這意味着網商銀行的資本可以進一步保持充足,支撐未來發展。

作為金融與科技創新的產物,網商銀行存在一些“先天不足,後天失養”。在補充資金後,如何遵守監管,發力科技,整改自身問題,在自身限制下為用户帶來更合適的金融產品,走出一條可持續發展之路,是網商銀行需要思考的問題。