滬股通累計減持55萬股!迎駕貢酒步步緊逼,口子窖徽酒老二不保?_風聞

摩根商研所-2022-07-09 21:22

7月5日,口子窖在近5個交易日中,第二次遭到了滬股通的大規模減持。

7月5日,口子窖在近5個交易日中,第二次遭到了滬股通的大規模減持。

第一次減持發生在6月29日,滬股通減持了44.65萬股。算上本次又減持的10.61萬股,累計減持數量已經達到55.61萬股,滬股通的總持股數量降至1435.52萬股,在A股總股本中佔比降至2.39%。

而且在同一天,持股1096.55萬股、佔比1.83%的股東範博,向口子窖送達解除質押71.6萬股的通知。再加上前段時間疫情導致的安徽地區宴席餐飲市場停擺,諸多消息摻雜在一起,直接或間接影響了口子窖的股市走向。

7月6日開盤後,口子窖的股價出現了大幅下跌,截至收盤已然從最高點57.34元跌至55.60元,整體跌幅3.05%。期間,跌幅最高超過了4.08%,險些跌破55元關口。

而同為安徽省內酒企排名第三的迎駕貢酒,雖然股價跌破60元,以5.12%的跌幅降至59.35元。但是無論業績表現,還是投資回報預期,似乎都比口子窖更受投資者期待。

長此以往,口子窖“徽酒老二”的名號,還能繼續保持下去嗎?

一、深陷增收不增利陷阱,高端市場缺乏想象力?

徽酒的四朵金花中,根據排名先後,分別是古井貢酒、口子窖、迎駕貢酒、金種子酒。

據不完全統計,截至2021年底,四家酒企在安徽省內共同佔據了將近56%的市場份額。其中古井貢酒獨佔28%,後三者分別為14%、12%、2%。從市場佔有率而言,口子窖和迎駕貢酒的差距並不是很大。

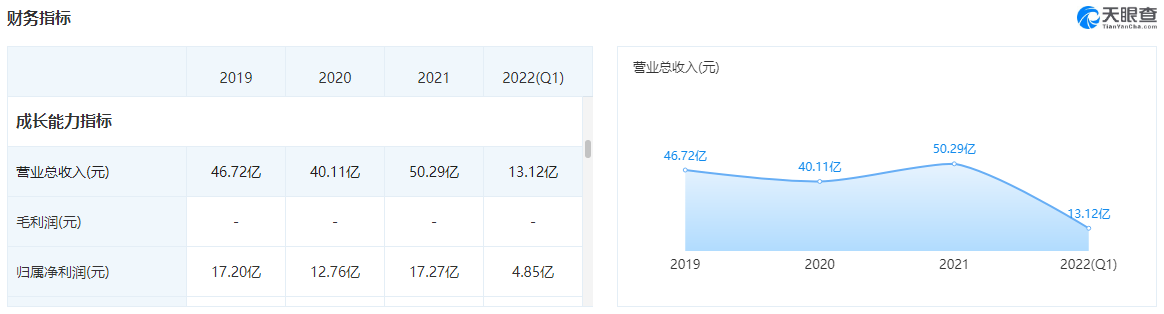

而且根據天眼查的財務指標,從2019年至2021年,口子窖的總營收分別為46.72億元、40.11億元、50.29億元,迎駕貢酒總營收則是37.77億元、34.52億元、45.77億元。同時期中,口子窖營收同比增長幅度為9.44%、-14.15%、25.37%,迎駕貢酒分別為8.26%、-8.60%、32.58%。

兩相對比,可以明顯看出二者的營收差距正在逐步縮小。同時在受疫情影響最嚴重的2020年,迎駕貢酒所遭受的打擊更輕,到2021年市場恢復階段,其增長速度也更快。

兩相對比,可以明顯看出二者的營收差距正在逐步縮小。同時在受疫情影響最嚴重的2020年,迎駕貢酒所遭受的打擊更輕,到2021年市場恢復階段,其增長速度也更快。

導致口子窖業績表現進展遲緩的原因有很多,最主要的,或許還是這兩個方面——

1.產品結構老化,陷入增收不增利。

儘管口子窖旗下產品種類有很多,但是核心的口子窖系列中,五年、六年兩款主流白酒都有着將近二十年的歷史。餘下的十年、二十年、三十年三款白酒產品,從發佈至今也差不多過去了十年。

雖然有着在2021年5月18日推出的戰略單品“口子窖兼香518”,但是面市時間較晚,再加上同類競品的圍堵,單以目前的市場反饋而言,能否成為爆款還有待觀望。其餘的產品序列,例如老口子、口子坊、濉溪大麴等等,也都面臨着同樣的主力產品老化問題。

新品類的欠缺,也導致了口子窖主流消費羣體趨於固定,拓展空間相對狹窄。尤其是在年輕消費羣體成為市場消費主力的當下,逐漸老化的產品結構,也不利於品牌長期建設。

這樣的隱患,或許在口子窖的利潤增長上有着直接的體現。從2019年至2021年,口子窖歸屬淨利潤分別是17.20億元、12.76億元、17.27億元,幾乎沒有實質性增長,明顯呈現出增收不增利的情況。

2.困守老舊經營思路,高端市場拓展乏力。

在品牌早期階段,為了儘可能打開市場並錨定產品定位,口子窖走的是高價路線。例如1998年白酒均價在30元左右的時候,口子窖兼香五年的定價就達到了65元。

雖然這一經營策略在當時取得了良好的市場反饋,但也導致了口子窖旗下超過90%的產品都聚焦於高端定位,整體產品結構顯得頭重腳輕。相比於近些年來,各大白酒品牌都在追求的,最大程度實現品牌價值轉化,通過多個產品線搶佔各級市場份額,口子窖將營銷目標限制於單一市場定位,多少顯得有些不合時宜。

而且在高端化道路上,口子窖的產品實力也面臨着競品的衝擊。例如定價135元的五年款和200元的六年款,受到了迎駕貢酒168元/瓶的生態洞藏6,以及300元/瓶的生態洞藏9直接針對;口子窖300-600元區間的十年款、十二年款,也難以突破古井貢酒八年款和十六年款的護城河。

除此之外,口子窖現階段的困境,或許還在於兼香白酒本身。

二、兼香白酒難逃地域限制,口子窖和白雲邊難逃混戰?

相比於濃、清、醬三種香型,兼香白酒的存在感相對較為薄弱。

據不完全統計,截至2021年,兼香型白酒在國內白酒市場中,僅佔據了5%左右的市場份額。而且消費兼香白酒的主要地區,也集中於湖北和安徽兩個省份。

基於地方飲酒文化等歷史因素,在這兩個省份也分別誕生了兼香白酒的兩大頭部企業,白雲邊和口子窖。其中,在國家對白酒行業進行標準化建設過程中,口子窖成為兼香型白酒分標委所在地,負責兼香白酒的國標立項。

與之相應的,醬香型白酒分標委設在茅台、濃香型白酒分標委設在五糧液、清香型白酒分標委設在山西汾酒。當然,這並不意味着口子窖已經和這三家一線酒企站在了同樣的位置。

甚至,基於兼香白酒的品類限制,以及以下兩個層面的考慮,“兼香型”這三個字,可能已經成為了口子窖的阻礙。

難以突破地域性限制,全國市場輻射進展緩慢。

雖然名義上是中國第四大白酒香型,但是站在全國市場的角度,兼香型白酒的消費市場仍然趨於小眾。而主要以兼香白酒為核心的口子窖,或許已經觸及了產品增長的天花板。

據不完全統計,口子窖在安徽省內的營收,在總營收中佔比超過了80%。而省內主要競爭對手古井貢酒和迎駕貢酒,這一數據佔比分別為70%和60%。

**兼香白酒難以突破安徽地域性限制的同時,口子窖在省外市場的拓展也相對緩慢。**截至2021年,口子窖省外營收8.89億元,對比2020年的7.88億元,上升幅度很是有限。

和正對“徽酒老二”位置虎視眈眈的迎駕貢酒放到一起,後者2021年的省外營收已經達到15.71億元,已經遠遠將口子窖甩在身後。如果再加上近些年來,省外各個白酒品牌對安徽的滲透,面對日益激化的市場競爭,產品競爭力有限的口子窖,可能只會越來越艱難。

1.直面白雲邊的競爭壓力,兼香白酒一山難容二虎。

口子窖身為安徽兼香白酒的“老大”,其行業地位含金量卻遠不如,湖北兼香白酒的“領頭羊”白雲邊。

從核心市場的基本盤來看,四朵金花之一的口子窖在安徽酒企中排名第二,而且已經隱約有着被第三名迎駕貢酒反超的風險。而白雲邊身為湖北八大老牌白酒品牌,已然打敗了枝江、稻花香,成為湖北酒企中名副其實的第一。

儘管在全國市場的拓展進程方面,白雲邊和口子窖一樣,都受到兼香白酒的產品限制,很難帶來更大規模的輻射範圍。但是現階段二者都在積極推動省外市場的拓展,很難説不會和口子窖在雙方各自的“主場”,展開直接較量。

從業績表現來看,白雲邊2021年銷售額61.24億元,而口子窖全年營收只有50.29億元。而且2022年白雲邊對銷量的預估為75億元,姑且不論這個數字是否過於樂觀,如果口子窖的新品沒能有效打開市場,或許二者之間的差距還會進一步加大。

內有迎駕貢酒奮起直追,外有白雲邊虎視眈眈,留給口子窖的時間,或許已經沒那麼多了。

參考資料:

《口子窖的尷尬:2021年營收創歷史新高,“徽酒老二”位子卻不穩了》——佳釀網

《徽酒口子窖,守不住,也等不了》——蔡學飛2014

《白雲邊欲衝刺百億:較依賴湖北市場 省外以團購模式切入高端化》——中國科技投資