美英日韓文化產業財税政策經驗與啓示_風聞

文化产业评论-文化产业评论官方账号-2022-07-11 07:14

全球主要發達國家的文化產業可持續發展得益於政府財税政策的有效支持。美英日韓等國政府對文化產業的直接投資干預、財政補貼與税收優惠等措施,對文化產業發展有着顯著的促進作用,一方面,引導了資金、技術、人才流向文化產業,提升了資源配置效率;另一方面,作用於市場主體的需求結構與投資收益率,優化了投資決策和生產行為。在我國現行體制框架下,學習和借鑑美英日韓等國家運用財税政策促進文化產業發展的實踐經驗,對我國制定和實施文化產業財税政策具有現實意義。建議明確中央和地方文化產業財税政策支持範圍與力度、更多運用市場機制提升財政資金的引導與扶持效率、完善覆蓋文化產業各個領域和環節的税收政策體系。

作者| 陳鋒(文化產業評論作者、三川匯文旅體研究院研究員)

編審| 時光

編輯| 半島

來源 | 文化產業評論

近年來,美英日韓等文化產業發達國家實施了一系列促進文化產業發展的財税政策。通過對文化產業的直接投資干預、財政補貼與税收優惠間接引導,直接作用於市場主體的需求結構和投資收益率,改變了不同市場主體的投資決策和生產行為,有效促進了文化產業結構調整與產業轉型升級。這對我國制定和實施文化產業財税政策具有較強的借鑑意義。

高度重視文化產業發展財税法制環境建設

世界文化產業強國為了更好地利用財税支持文化產業發展,都形成了較為完善的立法支持和政策框架。

一是美國奉行支持但“不干預”原則,為文化產業財税資助提供了健全的法律保障。

美國國家藝術基金會、國家人文基金會、博物館學會、以及相關國家藝術部門代替政府履行文化產業宏觀調控職能,資助各類文化組織和項目,有效制衡了政府對文化產業的直接干預。

《美國聯邦税法》《國家藝術及人文事業基金法》《版權法》《文娛版權法》等一系列法律法規,構成了美國文化產業發展財税政策的主體框架。從法律層面確保了政府每年提供一定的財政轉移支付用來發展地方文化產業,並減免非營利性機構、以及新興文化產業的聯邦所得税、州商品税與財產税。

二是英國奉行“一臂間距”原則①,財税相關法律法規全面涵蓋文化產業各個領域與環節。

1947年推行的“抵換所得方案”中,藝術品捐公的團體與個人所繳納的資本轉移税、遺產税或房產税可獲得部分或者全額減免。

1985年出台的“電影法案”中明確,電影產品傳播開銷或者取得認證的英國本土電影可享受減税優惠。1996年後制定的《關於刺激企業贊助藝術辦法》《廣播電視法》《著作權法》《電影法》等,進一步完善了對相關領域的財税支持細則。

1998年實施的《國家彩票法案》要求成立國家科學、技術和藝術委員會,資助並推動了相關行業的人才培養、產業升級與創新。隨後,新修訂的《國家彩票法案》規定將每年彩票收入的28%用於支助文化、體育及慈善事業。

三是日本奉行“政府引導”的多元供給原則,持續推動與文化產業發展財税支持有關的立法與制度創新。

2003年,日本設立“知識財富戰略本部”,將“新文化產業”升格為國家發展戰略的核心組成部分。以此為基礎,日本政府不斷完善文化產業財税相關的法律法規,接連出台了《文化藝術振興基本法》《產業活力再造特別措施法》《傳統工藝品產業振興法》《關於創作、保護及應用文化產業的法律案》《觀光立國基本法》《文化功勞者年金法》《著作權管理法》《知識產權基本法》等一系列法案。

在此框架下,日本政府實施了一系列的財税制度創新,比如,每年下撥專款資助民間“內容產品海外流通促進機構”進行文化貿易和海外維權等。

四是韓國奉行“政府主導”原則,通過不斷擴充機構職能來健全財税支持文化產業發展的法律和政策指引。

韓國最早於1961年出台了《中小企業銀行法》,旨在支持包括文化產業在內的中小企業融資。之後陸續制定了《支援中小企業創業法》《税收減免法》《關税退還特別法》《外國投資促進法》《特別税收待遇管理法》等一系列財税相關法律法規,旨在鼓勵與推動包含文化產業在內的各類產業規範、快速發展。

在借鑑他國經驗基礎上,韓國還制定了獨具特色的文化產業税收政策,如《大韓民國法人所得税法》規定,在首都圈內外投資的初創文化企業可以獲得不同額度的税收減免。

有選擇有限度地給予

文化產業財政基金支持

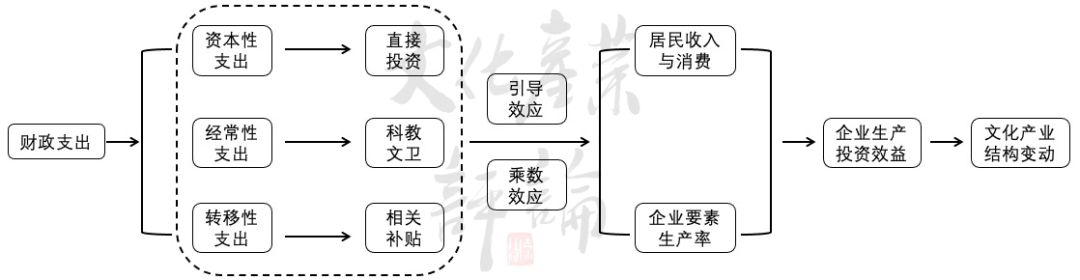

美英日韓等國均對文化產業實施了一定的財政傾斜政策。主要體現在對相關資源的直接分配和對資源分配過程的間接調控兩方面,即通過調整資本性支出、經常性支出與轉移性支出引導文化產業需求結構變動(圖1)。

△圖1:財政支出對文化產業的傳導與影響機制

在文化產業發展起步階段,政府直接投資政策傾斜能有效保護和促進文化產業快速發展,引導私人和社會資本流入。政府對教育和科技的經常性支出,直接影響教育水平和人才素質,對文化產業技術進步和創新能力有明顯的推動作用,進而直接影響企業要素生產率以及產業的長期發展能力和競爭力。政府對文化產業的補貼和轉移支付可以彌補企業的資金缺口,提高市場主體的創新能力並激發生產潛能。

實踐中,四國在財政預算和政府職能中,中央和地方分工明確,並利用社會組織和市場機制來提高資金使用效率。財政資金主要支持非營利性文化機構、人才培養、文化出口貿易與國際合作,並通過設立各類專項基金引導社會資本投入。具體表現為:

一是美國利用各級政府分權確保資助體系多樣化,引導、鼓勵社會和個人資本進入。

美國政府對文化產業的歷年投入接近財政支出的12%,其中聯邦政府和地方財政支持資金比例約為15%:35%。通過“三權分立”模式,即聯邦和州政府負責資金核定,兩級議會負責審查審批,各級法院負責監管,以保障財政轉移支付資金的使用效率。

美國迄今為止並未對營利性文化產業進行大規模的直接支持,主要通過政府購買服務、財政貼息貸款、政策性優惠貸款、獎勵、補助、信託基金等方式,維護國家文化安全、配套公益性文化設施、保障少數族裔的文化利益訴求、支持非營利文化機構發展與激勵中小文化企業創新。

美國的文化財政支出秉持法律規制下的基金會撥付規則,旨在充分發揮其種子基金效應。各州、各地方政府將財政支出的一部分用來匹配聯邦政府的文化發展資金,資助金額一般不超過項目所需資金的20%。

二是英國利用財政撥款、“政府陪同資助”與獎勵來引導銀行和風險資本加大投入。

英國文化產業發展資金中1/3來自政府財政撥款,資金來源主要包括各級政府財政、歐盟撥款、重振地方經濟資金與國家彩票收入。

一方面,利用財政撥款、準政府組織資助、各類基金會等公共資金以及社會捐贈、銀行信貸和風險投資等填補私人投資不足。另一方面,通過政府部分參與文化項目投資,吸引私人作為投資主體設立商業孵化基金。

英國政府對文化企業首次投資給予1:1比例的配套資金支持,在二次投資時,超過上次出資金額的部分可獲得政府1:2比例的資金配套。此外,英國還通過對比資助協議擬定的指標、年度評議與持續審查等方式監督資助項目,並將其作為進一步資助的憑據。

三是日本通過直接投資、財政補助、綜合援助和政府採購等方式支持具有一定外部性的文化資源開發與宣傳。

日本政府的財政支持手段十分豐富,目的也非常明確。一方面,日本政府對文化產業的直接財政投入保持逐年增長態勢,通過創建“資助影視製作”“資助影視作品上映”、以及文化產業海外市場拓展基金、文化產業專項資金等方式,對優質動漫作品、特別人才、地方觀光產業、各類大獎賽和“文化輸出”項目予以重點補貼。為提升國家文化影響力,日本政府每年還劃撥一定額度的“文化無償援助”資金採購動漫作品,免費向第三世界國家投放。

另一方面,採取財政貼息和政府擔保等綜合援助方式向中小文化企業提供長期低息貸款。並利用文化藝術振興基金等公共基金、動畫片基金等專項基金的槓桿作用,支持地方文化產業振興。

四是韓國採用專項基金等市場化的方式不斷強化財政資金的槓桿與託底功能。

2000年以來,韓國每年的文化經費支出呈逐年增加的趨勢,目前已穩定在國家總預算的1%左右。相關支出實行“選擇與集中”原則,採取短期大量投入、提供長期穩定資金來源的專項基金和政府獎勵相結合的方式。

一方面,通過財政全額撥款或財政與民間機構共同出資方式,由文化產業振興院評審後,確定資助金額;另一方面,面向文化產業不同領域,設立官方或半官方的專項基金吸引民間資本參與,比如,影視產業基金、遊戲產業發展基金、股權債權相結合的“文化產業專門投資組合”等。

此外,韓國還構建了一套完整的文化產業獎勵機制,比如,設立了大韓民國文化產業出口大獎和廣播文化交流財團支援計劃,獎勵動漫、影視、遊戲等重點領域內文化產品出口,並通過全額補貼方式支持出口產品轉譯為外文。

利用税收政策引導社會資本

加大“擠入”與“跟進”

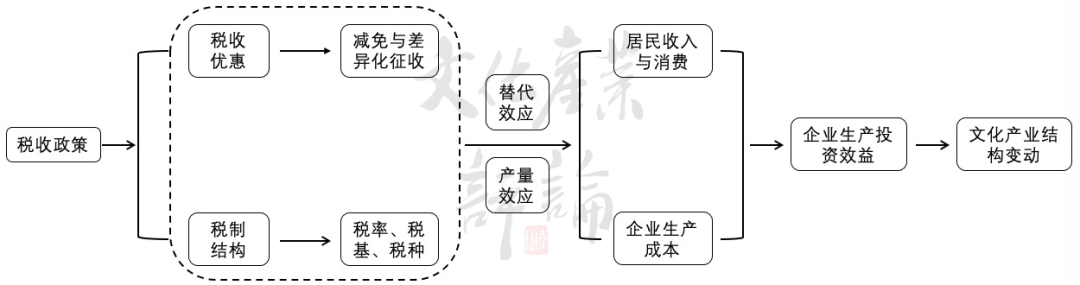

美英日韓等國面向文化產業鏈條中各個環節,推行間接優惠(虧損結轉彌補、投資抵免、加速折舊、税收抵免、年度結轉、費用扣除、税項扣除、特別準備金和延遲納税等)與直接優惠(税率優惠、期限優惠、以税還貸、税額扣除優惠等)相結合,具有明顯引導性的税收優惠政策(圖2)。

△圖2:税收政策對文化產業的傳導與影響機制

其中,間接税收優惠政策側重於税前優惠,是在一定時期內讓渡資金使用權的延遲納税行為,可有效避免產業短期投機,保障税收收入。直接税收優惠政策偏向於税後優惠,是事後的政策性傾斜和補償企業損失的政府收益轉讓行為。

實踐中,四國政府通過調整税率,設置税種、税基或税收減免、差異化徵税等税制結構調整和税收優惠政策產生的產量和替代效應作用於文化企業的投資收益,調節文化產業資源配置,推動技術研發和高新技術應用,以及鼓勵和引導社會資本投入。具體表現為:

一是美國税收政策兼顧普惠性和結構性,對不同領域、不同性質文化企業實施差異化激勵。

目前美國政府對各州劃定的250多個文化區給予銷售税、所得税等優惠。一方面,給予特定領域從業者税收優惠,比如,部分州政府對來自電視、音像製品、電腦娛樂產品等版權以及特許權使用費的個人收入免除州所得税。美國幾乎90%的文化捐贈都來自個人,得益於政府對捐贈者減免部分遺產税以激勵富人向非營利性文化機構捐贈。另一方面,對非營利性文化機構免徵企業所得税,美國科研機構被界定為“非營利機構”,因此數字媒體、動漫技術等文化企業依法享有税收減免。

而對營利性文化產業則根據各地發展重點,單獨制定優惠政策,比如,對電影、動漫、遊戲等新興領域實施資本得利税減免和税收返還,全美有27個州對影視行業實行投資税收抵扣、工資税收抵扣和生產開支税收抵扣優惠。

二是英國通過實施“專利盒” 機制與降低跨境資本所得税税負,引導和鼓勵境內外資本投資本土文化產業。

2013年,英國政府推出“專利盒”機制,文化企業運用專利發明所獲利潤可享受10%的低税率優惠,使得英國文化產業對國際優質資本的吸引力大大提升。

同時,為激發企業創新活力,每年向文化創意和高科技產業提供金額不等的減税優惠,比如,2014年4月—2015年12月實行的年度投資抵免政策,即當年企業投資規模翻番,可衝減企業所得税應納税額。

此外,文化企業開展海外合作最高可獲得50%的退税優惠,文化投資類子公司將海外利潤匯入母公司免税。海外資本投資風險性文化企業可以獲得特別税收優惠,海外風險資金由此成為了英國文化產業重要融資途徑。

三是日本以間接税收優惠為主,着力促進中小文化企業發展和文化產品出口。

日本政府制定了大量税收優惠措施,其中涉及文化產業的税種包括消費税、法人税、個人所得税、關税等中央税種,以及旅行税、娛樂設施利用(入場)税、不動產所得税等地方税種。

一方面,日本綜合運用税收減免、納税扣除和虧損結轉等方式,減輕中小文化企業負擔,鼓勵文化企業創新、吸引社會資本加大文化產業投資和捐贈。比如,對資本金規模少於1億日元的中小文化企業的合理虧損予以“退税”,對其研發費用減收6%的法人税或地方所得税。

另一方面,加大海外文化貿易出口退税、再投資退税等方面的政策傾斜,以提升本國文化產業的國際競爭力。比如,給予出口的文化產品和服務零關税,對藝術商品、郵票等免徵消費税。

四是韓國製定了詳細的流轉税、所得税、財產税與行為税優惠方案支持文化企業“走出去”。

韓國圍繞降低文化企業税負、支持文化產業資源的跨區域流轉與合理配置、提升文化企業的創新活力等目標,形成了由國税和地税構成的二級文化產業税收徵管體系。比如,對創新型文化企業減免5年財產税。

韓國政府還在財產税、行為税中形成了獨特的税收優惠政策,在註冊税、閒暇税、防衞税等特別税種上給予文化產業特別優惠。此外,為推動文化產品與服務出口,韓國在出口退税、税收饒讓、税收抵免、進出口關税免徵等方面加大了優惠政策傾斜。比如,給予文化產品與文化勞務出口零關税優惠税率;進口國內不能生產或缺口較大的文化教育與科研類儀器設備,免徵進口關税流轉税等。

幾點啓示與建議

借鑑美英日韓等文化產業發達國家利用財税政策促進文化產業發展的國際經驗,要以引導文化產業契合市場機制為前提,打好政策“組合拳”。

一是明確中央和地方文化產業財税政策的支持範圍與力度。

以發揮市場機制對資源配置的基礎性作用為中心,從“全國一盤棋”的高度,謀劃部署好完整、全面、系統和長期的文化產業財税政策支持。在《文化產業促進法》等宏觀性、全局性的文化產業基本法,以及《電影產業促進法》等各類文化行業的專門政策法律中,明確各級政府財税政策作用與責任。

中央層面,財税政策主要支持保障國家文化安全,提升國家整體形象與民族文化吸引力,有針對性、有傾向性的扶持國家文化產業發展的薄弱環節和地區,拓展文化產品出口渠道、以及基礎技術研發等具有顯著區域外部性和行業外部性的領域。

地方層面,強調財税政策的本土性扶持與激勵作用,主要支持挖掘區域內特色文化資源、弘揚地方優秀傳統文化、引導社會資本投入、培養文化人才,扶持有利於國民經濟發展的文化產業項目、設立文化產業公共技術(信息)平台,提高文化產業科技水平、補償技術研發風險和外溢性、激發文化企業創造力等方面。

二是更多運用市場機制提升政府財政資金的引導與扶持效率。

立足當前和未來一段時間的經濟、財税形勢,挖掘財政潛力,適度增加對文化產業的財政撥款力度,確保政府對文化產業的年度財政投入增幅不少於同級財政經常性收入的增幅。

在財政支出決策中引入市場機制,變直接投資補貼為間接引導扶持,比如,轉補貼為擔保以彌補文化企業融資風險敞口等。合理劃分營利性與非營利性文化產業,根據營利性文化產業發展狀況及其帶來的經濟與社會效益分配財政資源。採用發行文化彩票,或從國家福利彩票中劃撥部分資金等方式,適當增加非營利性文化機構財政支出。

創新財政獎勵機制,利用文化產業發展專項資金設立國家獎項,鼓勵優秀企業和個人創新,並加大對文化產品與服務“走出去”等方面的獎勵。

借鑑國內外實踐經驗,整合財政撥款、部門資金,吸引社會資本參與,適時設立國家小微文化企業貸款風險補償基金、文化產業融資擔保基金、文化產業風險投資基金,重點支持文化產業新興領域、關鍵和薄弱產業環節、具有公共融資風險的領域、以及具有原創知識產權的產業項目。

三是完善覆蓋文化產業各個領域與環節的税收政策體系。

優化文化產業税收徵管體系,以文件形式確立文化產業行業税收優惠政策。發展間接和直接税收優惠並重的“雙主體”架構,通過優化税種、實施差別化税收優惠税率、結構性減税等方式,調節文化資源配置、優化文化產業結構、引導資金流向。

制定專門適用於文創實驗區的區域性税收優惠政策。給予文化產業高層次人才個人所得税優惠,比如,適當調低綜合所得最高邊際税率、對收入浮動較大的文化藝術人才,適用平均收入法計算應繳税額等。將更多創新型文化企業納入增值税抵扣鏈條,優化研發費用加計扣除辦法,允許提取一定額度的研發基金和風險準備金,並從企業所得税中扣除。

提高科技型中小文化企業税收優惠力度,將新媒體等新興數字文化產業的開發和製作技術歸入國家高新技術支持範疇。提高文化捐贈所得税扣除或税收抵免比例,以擴大對非營利性文化機構和重點發展產業的贊助與捐贈。

豐富文化貿易的税收優惠措施,適當減少文化產品出口收入企業所得税,並延長超額抵免的時限。對符合國家導向的文化產品與服務出口實施零關税,產品出口之後的各個生產環節產生的增值税擇優返還。同時,為彌補財政收支缺口,提高文化奢侈品等的消費税,並加強對企業和個人“反避税”的執法力度,增加税收收入。

註釋:

①政府制定文化政策和財政撥款,非政府公共文化機構負責具體分配和資助。