碧桂園:公開融資同比減少130億元,表外負債風險激增_風聞

一号财经-看得见的商业世界2022-07-12 09:42

一號説:“宇宙第一房企”終於迎來煩惱

碧桂園(2007.HK)的美元債仍在“懸崖峭壁”邊緣,本週有多隻債券即將付息/到期,而相關債券行情仍在大幅折價,或許與前一階段穆迪將其評級下調至“垃圾級”有關。

日前,克而瑞地產研究公佈了今年上半年百強房企銷售榜單,碧桂園仍然以2469.9億元的全口徑銷售、1847.5億元的權益銷售金額穩居行業銷售第一。

這一環比增速相比百強房企6月份61%的環比平均增速,還是落後了不少。

碧桂園今年上半年的全口徑銷售額同比下滑42.1%、權益銷售額同比下滑38.6%,這一降幅在行業內仍然比較大。

銷售不暢的同時,碧桂園的各種“隱憂”也接踵而至。

美元債價格腰斬,境內債頻頻跌停6月份以來,碧桂園的多隻美元債就出現頻頻下跌。

7月1日,由碧桂園發行的COGARD 4.2 02/06/26報價52.956,下跌1.659%,收益率24.737%;COGARD 5.625 12/15/26報價47.638,下跌2.182%,收益率26.268%。

據專注於中資美元債資訊報道和數據分析的久期財經的數據顯示,目前碧桂園存續的多隻美元債,價格已經跌至40-55美元區間;

相較發行價格,碧桂園的美元債市場價格目前已基本處於腰斬狀態。

這與龍湖集團、萬科集團等穩健型房企目前的美元債價格相比,普遍要少兩三成。可見境外資本市場對碧桂園還是存在一定的看空情緒。

並且在6月22日,碧桂園被穆迪評級下調,將其高級無抵押評級從Baa3下調至Ba1,評級展望從審查中調整為負面。甚至有不少媒體以“碧桂園被穆迪降為垃圾級”為題進行報道。

境內債方面,今年3月份以來,碧桂園也是多次上演“跌停”。

3月11日,“21碧地04”當天暴跌超20%被臨時停牌,收盤跌幅為27.1%;6月10日,“21碧地03”盤中因跌幅超過20%又被臨時停牌,最終報收於74.57元,跌幅為20.67%。

截至6月30日收盤,21碧地01報價54.65,21碧地02報價53.1,21碧地03報價77.8,19碧地02報價69,20碧地01報價79.49,20碧地02報價80.98,20碧地03報價65。

私募債券也頻頻折價成交。如7月1日,16碧園05上交所固收平台顯示最新成交價58.200元,較前一交易日中債估值88.7925元,偏離-34.45%等等。

由此可見,碧桂園在境內外債券市場,都面臨看空壓力,從債券不斷下跌的價格就可見一斑。

公開融資同比驟減130億元,償債壓力劇增資本沒有無緣無故的看空,碧桂園今年上半年的公開融資出現了斷崖式的下滑。

公開數據顯示,碧桂園在今年1月份發行了39億港元的可轉換債券;5月18日,碧桂園作為3家代表民營房企之一,公告完成發行2022年第一期公司債券,不過發行規模僅有5億元;

境外發債方面,去年7月中旬至今已經有近1年沒有發行境外債了。

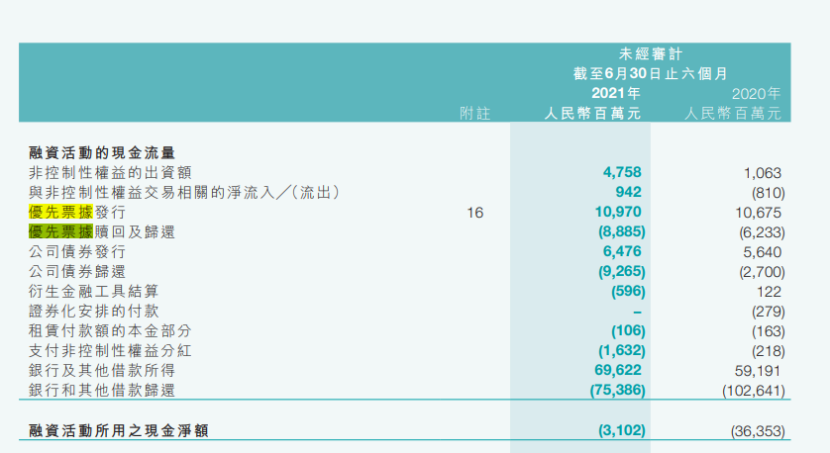

去年同期,碧桂園的公開融資就相當多。據碧桂園2021年半年報數據顯示,其2021年上半年新增優先票據發行109.7億元,新增公司債發行64.76億元,合計公開融資174.5億元。

權益銷售大幅下滑近4成,公開融資又驟降130多億,大幅減少近75%,這給碧桂園的償債能力帶來了巨大挑戰。

碧桂園2021年年報顯示,截至2021年底,公司的有息負債為3374.34億元,其中一年內到期的短期債務約790億元;

同期,不受限制的現金1470億元,覆蓋短期負債綽綽有餘。但在碧桂園截至2021年底的2851.22億元的貿易應付賬款中,就有2809億元的賬齡將於今年內到期。

這些到期應付款雖然沒有利息成本,但如果造成支付逾期會引發項目停工或造成供應商司法糾紛。

因此,碧桂園的到期債務和應付款壓力很大,碧桂園手中的不受限現金還遠遠不夠,缺口超過2100億元;如果算一下,就算把今年上半年的全部權益銷售金額拿來償付,仍然存在300億的缺口。

顯然,碧桂園的現金流是存在極大的風險敞口的。

表外債更是潛在隱患碧桂園呈現在上市公司表內的債務風險敞口已經很大了,更大的隱患還在於較為龐大的表外負債規模。

前段時間,碧桂園提前要約回購了7月份到期的美元債,據要約回購結果顯示,6.83億美元的債務餘額共回購4.11億美元。

對此,碧桂園方面在對外宣傳中表示,該筆美元債償還之後,今年年內無到期美元債。

但企業預警通的數據顯示,碧桂園控股有限公司的控股股東方必勝有限公司(香港公司)在今年10月1日還有一筆5.75億泰銖的優先票據到期**。**顯然,這也是碧桂園體系內的境外債務。

有媒體報道稱,2021年10月12日,興化市長碩房地產開發有限公司(碧桂園100%持股)通過陸家嘴信託發行了“尊元99號集合資金信託計劃”,發行規模為2億元,期限為18個月。

該信託的融資主體興化市長碩房地產並不在碧桂園2021年年報的“主要附屬公司”中。

去年11月份由華澳信託發行的“臻鑫372號(碧桂園蘄春)集合資金信託計劃”融資6億元,碧桂園100%持股的融資主體“蘄春縣碧樂房地產開發有限公司”也不在年報的附屬公司名單中。

還有2021年2月份,上海信託發行的“萬成債權投資集合資金信託計劃”,募資5億元,碧桂園100%持股的融資主體“徐州萬成房地產開發有限公司”不在年報附屬公司名單;4月份,中國金谷信託發行的“博睿183號集合資金信託計劃”,募資10億元,其融資主體“西安碧學房地產有限責任公司”也不在年報附屬公司名單。

再如,中信信託在2020年、2021年為碧桂園發行的多筆信託融資,其融資主體項目公司也同樣未在年報附屬公司中體現。比如2020年6月發行、2021年6月份到期的“中信·碧桂園宿遷融資集合資金信託計劃”,募資5.85億元,融資主體“宿遷市新碧房地產開發有限公司”;2021年10月份,“中信·碧桂園濮陽融資集合資金信託計劃”,存續期限18個月,其融資主體濮陽市濮盈置業有限公司,也沒有在碧桂園年報附屬公司名單中等等;

還有中信去年發行的“碧桂園江蘇融資集合資金信託計劃”、“蘇韻5號融資集合資金信託計劃”等多家開展信託融資的項目公司,並未列入碧桂園的主要附屬公司名單。

這種通過將融資負債的項目出表的方式,來降低財報中的負債率,僅僅是美化了財務報表,債務本身並沒有消失,反而為企業的穩健經營增加了風險隱患。

其實,碧桂園的另一個重要指標也呈現了其面臨現金流緊張的風險,那就是拿地數據。據克而瑞地產研究的最新數據,今年上半年碧桂園新增土地價值和新增貨值都已雙雙跌出前20。

新增土地貨值僅為154.1億元,位列行業第26位;新增拿地金額也只有79.8億元,位列行業第21位。