今年,銀行急了!這件事不能再等了_風聞

智谷趋势-智谷趋势官方账号-新中产的首席财富顾问。微信500强。2022-07-13 21:58

智谷趨勢(ID:zgtrend) | 圖圖

對一般人來説,雲的概念耳熟又陌生。

請容我先講一個故事。

1848年5月12日,薩繆爾·布蘭納(Samuel Brannan)在舊金山的鄉間小路上,把手中的瓶子四處向人們展示,大喊着:“金子,金子!這是美洲河裏的金子!”

這位從歐洲移居而來的記者,造就了當時最具穿透力的廣告語。到6月中旬,舊金山四分之三的男性就拋棄了村中小家,加入了一場瘋狂的淘金熱。不久之後,淘金熱傳遍美國。

不過,淘金熱的大贏家並非淘金者,而是鐵路公司。

當成千上萬的淘金者蜂擁而至,一個個新城鎮拔地而起,西進運動迎來高潮。美國鐵路系統也開始大躍進式發展,貫穿全美東西的大動脈很快形成。

鐵路的打通,讓美國的鋼鐵、煤炭、機器製造與食品加工等產業迅速發展起來,鐵路建設所需的鉅額資金需求還催生了一個強大的資本市場。

鐵路之於19世紀美國的意義,正如雲計算之於中國,它們本質上都是一種“基建”。

眼下,作為新基建代表的雲,正劃開一個新時代。對於現代經濟意義舉足輕重的金融業,也概莫能外。隨着中國銀行業的數字化轉型向深處發展,金融雲正在進入爆發式發展的新時期。

01“雲”的魔法

傳統銀行業已經來到了十字路口。

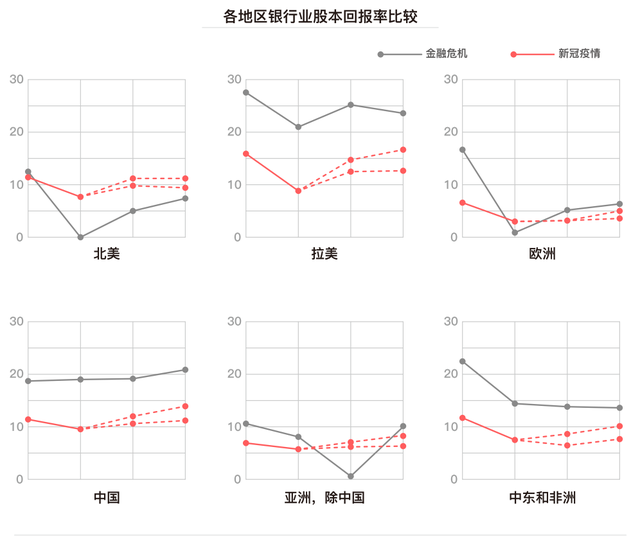

一方面,全球經濟受到疫情重創,銀行業的利潤率也隨之下滑。麥肯錫發佈的《2021全球銀行業年度報告》指出,2020年,中國的銀行利潤率降到約10%,為2008年金融危機時期的一半;拉美、歐洲等地銀行的盈利能力也有所惡化。

另一方面,傳統銀行正越來越多地受到數字銀行的挑戰,後者具有科技公司的基因,對市場需求反應迅速。

對於希望優化成本,提高靈活性,增強競爭力的銀行而言,上雲,可能是它們的唯一出路。

同時,金融業正受到越來越大的網絡安全威脅, 一些國際知名的金融機構就栽過跟頭:

2019年7月19日,美國第一資本金融公司(Capital One)發現其1億多條客户信息遭到入侵,黑客獲取到了這些客户的社會保障號碼和8萬個相關聯的銀行賬户。事後調查發現,一名技術人員對企業內部的Web應用程序的防火牆配置出錯,給黑客留下了乘虛而入的空間,給該公司造成數百萬美元的損失。

2020年8月,新西蘭證券交易所(NZX)遭受到了分佈式拒絕服務攻擊(DDoS),連續四天被迫中斷現金、債券和金融衍生品交易。後來,有媒體挖到這樣一個細節:彼時,NZX的網絡系統運轉依賴於兩個本地服務器,而這兩個本地服務器根本沒有足夠的帶寬來應對來勢洶洶的DDoS攻擊。此次遭襲後,新西蘭證券交易所加快了上“雲”的步伐。

金融業數據高度敏感,對維繫市場的正常運轉至關重要。

許多人擔心,數據移到“雲”上,面臨的風險不是更大了嗎?恰恰相反,安全穩定性是雲計算最重要的優勢之一:

“安全”是雲服務商商業模式的核心,它們擁有充分的專業知識以及充足的運維資源。同時,零信任驗證、數據加密、區塊鏈式系統等技術與雲服務的結合,也讓這種安全性不斷提高。

中國郵政儲蓄銀行就是一例。作為國有6大銀行之一,其日常要處理規模巨大、敏感度高的金融數據,在系統的可靠性、可用性、合規性、數據安全性等問題上有很強的需求。

2021年4月,郵儲銀行新一代分佈式核心系統投產,其底層數據庫採用國產開源數據庫GaussDB,實現安全的運維、全鏈路跟蹤和分庫分表數據存儲。

在GaussDB等新技術引擎的強力驅動下,郵儲銀行陸續完成新一代個人業務核心系統的技術平台、智能運維平台和個人國際匯款業務相繼上線,通過完善的實時反欺詐系統,更高的操作風險管控能力,新一代核心系統還能幫忙郵儲銀行降低潛在欺詐風險,使銀行的業務運行更加安全。

金融雲還可以幫助銀行進一步挖掘數據價值,加速業務創新。

比如中信銀行業務主倉和部分應用集市已在“雲”上。在雲端建起的數字底座,讓中信銀行可以輕鬆進行數據採集、清洗、整合,為業務部門提供更有針對性的數據應用服務體系。

通過挖掘數據價值,創造新的服務形式,提升業務發展成效:2020年,中信銀行零售AI智能推薦帶動理財銷售超2300億,智能機器人也成功應用於近800個業務場景,平均運營效率提升20%以上,平均差錯率下降70%。

基於雲,銀行也可以打造數字化獲客和智慧經營的新模式。

與眾多銀行機構面臨的問題一樣,杭州銀行客服中心也長期苦於客户數據量大、員工培訓週期長、各渠道彼此獨立等傳統問題。

2018年,杭州銀行引入雲服務,以電商平台的思維對客服中心的業務流程進行智能化改造:基於人工智能技術,以文字、語音等多種方式提供智能問答交互服務,讓客户獲得了全新的體驗,整體服務質量上了一個台階。

種種跡象表明,銀行上“雲”,不是“可選項”,而是“必選項”:在經濟不確定性極高,黑天鵝事件頻發的時代,銀行業唯有推動技術革新,才能保持競爭力。

02從後發到新秀

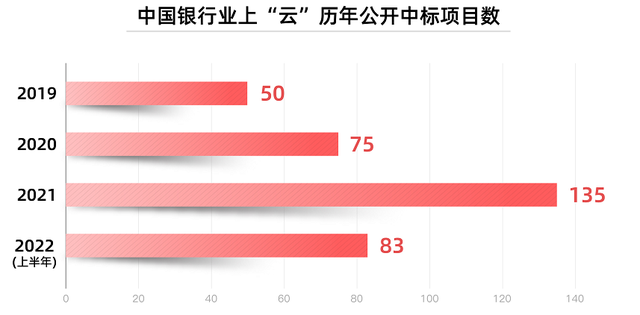

據智谷趨勢最新發布的《中國銀行行業上雲調研報告》(以下簡稱《報告》)顯示,2019年至2022年中,共有343個銀行業上“雲”項目發佈了中標公告,且每年項目數量還在迅速增長。

這些數字背後又暗藏了三大趨勢:

1、銀行業金融雲呈現三足鼎立的競爭格局

在異常激烈的金融雲行業競爭中,華為雲、阿里雲、騰訊雲脱穎而出,約佔市場的三分之二。

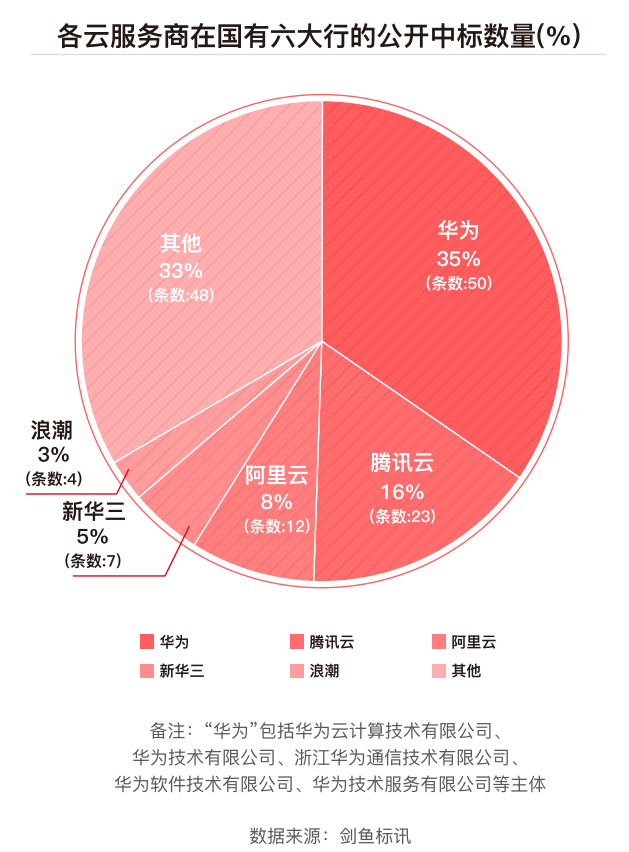

《報告》對2019年來銀行業金融雲公開中標信息進行了收集整理,研究發現:

對於國有六大銀行(工、農、中、建、交、郵),華為錄得50條中標記錄,在144條樣本總量中約佔35%;其次是騰訊雲,約佔16%的市場;阿里雲緊隨其後,佔8%。三家頭部雲服務商佔據了59%的市場。

顯而易見,銀行業客户已將主流大型雲服務商作為首選,其中華為雲中標項目最多,成為2019年以來國有大型銀行上“雲”之路的最佳合作伙伴。

大型國有銀行的數據規模巨大、敏感度極高,它們在雲服務商的選擇上,更加註重安全性與穩定性,而這正是大型雲服務商的優勢所在。

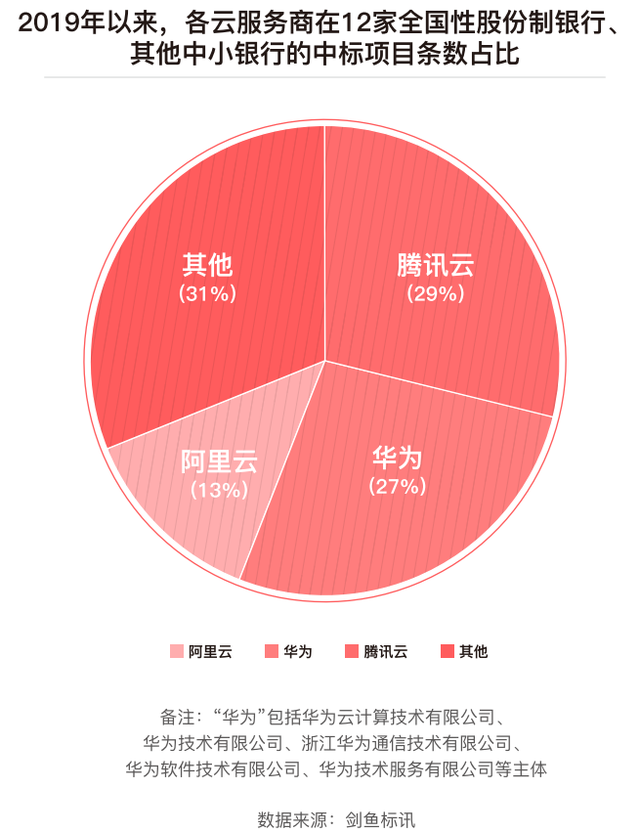

在12家全國性股份制銀行與其他中小型銀行方面,也呈現了類似的競爭格局:據《報告》的不完全統計,華為雲、騰訊雲、阿里雲已佔領了此類銀行市場近69%。其中,華為與騰訊共同佔有超過一半的市場份額。

這表明,無論是大型國有銀行,還是股份制銀行、中小銀行,華為雲、騰訊雲、阿里雲已經牢牢佔據金融雲行業的前三。

不過在“前三強”之外,大型國有銀行尚有41%的市場空間留給了其他金融雲服務商,而股份制銀行、中小銀行僅留下了31%的市場空餘——如何解釋這10%的差異?

《報告》認為,究其原因,是大型國有銀行依自身技術力量紛紛建立起金融科技子公司,為自家銀行提供一部分雲計算服務,從而斬獲了一些市場份額。而股份制銀行、中小銀行尚未建立金融科技子公司,或子公司相關技術能力不足,對成熟的大型雲服務商的依賴度就會更高。

2、主流雲服務商各有千秋

目前,主流雲服務商都在金融雲領域打造出自己的玩法:

華為雲後發制人的秘密,在於聚焦融合數據湖、分佈式新核心、金融全棧雲三大場景,用領先的技術,推進銀行金融業務創新。2021年,華為雲發佈了最新的戰略“深耕數字化,一切皆服務”,不僅僅將技術和資源提供給合作伙伴,更是輸出成熟的經驗、優質的服務、領先的理念。華為雲着力打造金融開放創新聯盟,以超強的技術陣營幫助客户銀行打通數字化的每個環節。

阿里雲自2013年便入局金融雲市場。2019年開始,阿里雲開始從頭部金融機構的外圍系統入手,逐漸深入到核心系統,用產品效率和執行效率,以及創造新的業務價值為核心,建立起一整套生態策略,從而取代傳統金融的IOE生態。

騰訊雲則着眼於金融雲業務的三個增長點:金融新基建、數字新連接、場景新服務。依託於企業微信和微信生態的打通,幫助金融業客户以更靈活、更敏捷的方法觸達最終用户,提供客户關係管理、財富管理服務等方面的連接服務。

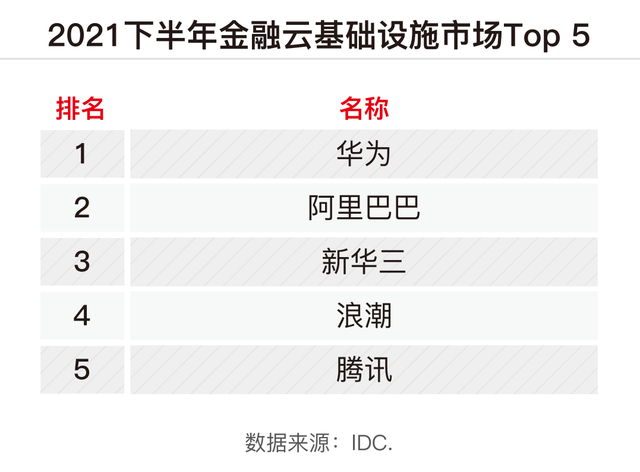

3、金融雲基礎設施市場,華為雲成最佳合作伙伴

巨頭之間也有爭奪戰:前有阿里雲、騰訊雲的先發優勢,後有浪潮雲、新華三等運營商快速追趕。但從目前金融雲基礎設施市場來看,華為雲取得了領先。

據國際數據公司IDC的最新測算,截至2021下半年,在中國金融雲基礎設施市場,華為、阿里巴巴、新華三、浪潮、騰訊依次位列前五,合計市場份額達71.7%。

其中,華為雲蟬聯中國金融雲基礎設施市場份額第一,華為雲Stack在金融自建雲基礎設施市場連續四年保持第一,持續領跑金融雲基礎設施市場。

公開信息顯示,華為雲已與6家國有大型商業銀行、12家全國性股份制商業銀行,以及一系列地方性銀行達成合作;阿里雲也已覆蓋60%的保險企業,50%的證券公司,以及上百家銀行客户;騰訊雲也為頭部前十的券商提供服務,並與十二大保險集團中七家選擇達成深度合作。

03雲之更深處

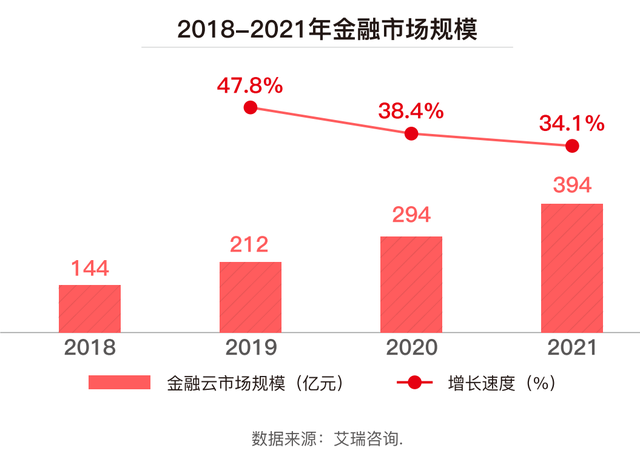

2021年,我國金融雲市場規模已達394億元。據艾瑞諮詢預測,未來5年,該市場將以28.6%的年均複合增速繼續擴張,並在2025年突破1000億元人民幣。

技術引發的變革,不在於技術本身。雲計算正在與銀行業形成良性化學反應,不斷拓寬合作邊界,完善雲計算的生態。

簡言之,我國金融業正在走向雲之更深處。

未來,雲計算還將激發更大的想象力:

第一,充分挖掘數據價值,跨越數據裂谷。

“十四五”規劃綱要提出,要加快數字化發展、建設數字中國,要求金融業穩妥發展金融科技、加快金融機構數字化轉型。金融業發展的下一步,就是用技術驅動創新,向數據要紅利。

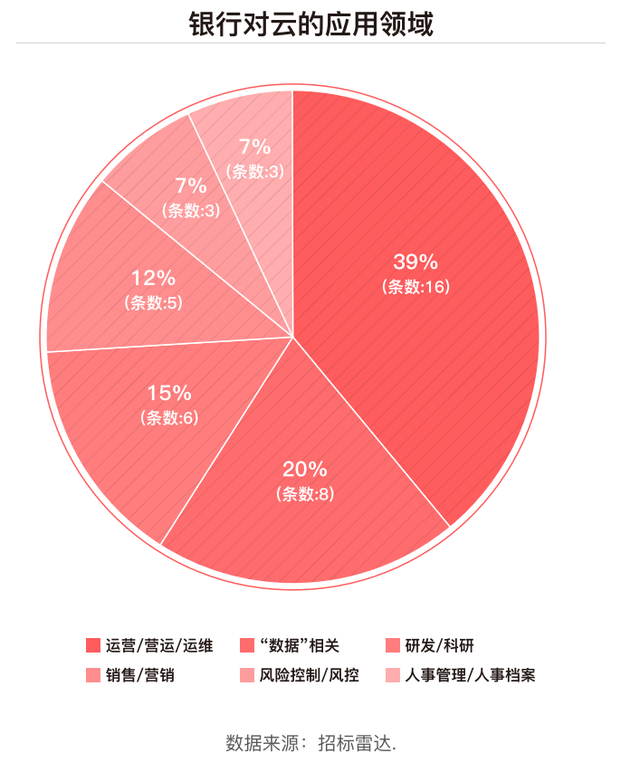

但在這一點上,金融雲的發展仍有缺憾:目前,我國銀行業對金融雲的運用多停留在日常運營層面,在數據治理,風險控制、科技研發等更高層次的領域應用較少。

未來,金融業要藉助雲服務商的力量,打造堅實的數據基礎,釋放數據價值。

第二,連雲成片,形成龐大、有機互聯的生態雲。

金融機構的的日常運轉,需要很多品牌、很多類型的雲服務;但目前,這些雲與雲之間的資源往往相對獨立,難以統一調配。

金融雲的下一步,要彌合行業生態裂谷,與各類平台資源進行更廣更深度地整合,使各個獨立的金融雲連接成片,形成更龐大的生態雲。

這樣,銀行等金融機構只需要提供一個金融服務的出口,就可以讓自己置身於雲端的任何一處,從而藉助整個“雲經濟”的力量實現快速創新。

第三,金融雲擁抱元宇宙。

銀行推進服務智能化的同時,也越來越注重服務的個性化。這就需要金融雲廠商與大數據、人工智能技術更加緊密結合,讓銀行能夠快速、準確分析客户需求,更有效地制定與客户相匹配的、個性化的活客、留客策略。

新技術也常常能顛覆一個行業。比如一些銀行注意到了近年大熱的“元宇宙”概念,開始打造虛擬網店,啓用虛擬客服,為客户提供活潑、新奇的服務體驗。將這種新的服務形式整合上“雲”,亦能拓寬金融雲的應用空間。

某種意義上,金融雲給金融業賦予了全新的生存之道,踏着數字化的浪潮,勇敢穿越當下所有的不確定性與週期。

面對金融雲的廣闊市場,行業參與者應充分認識到助力中國金融業轉型升級的歷史使命,攜手向真正的、深度的數字經濟共同進發。